租赁公司2025中报对比分析3——中飞租利息开支同比大降2.4亿港币(-18%),中银融资成本反而微涨

摘要:

1.折旧成本:2025年H1中飞租的折旧及减值金额为0.87亿美元,较去年同期减少-18.6%。折旧金额大幅降低的原因在于12架飞机归类为持有待售资产。2025年H2随着中飞租飞机交付15架,单机折旧金额或恢复正常水平。

2.利息开支:2025年H1中飞租利润表利息开支大降2.4亿港币(-17.6%),主要是由于融资利率下调0.2pct,且可能部分利息资本化。中银整体融资利率为4.6%,同比微涨0.1pct,但较中飞租仍低0.7个pct。

正文:

2025年H1中飞租的归母净利润为1.41亿港币,折合美元0.18亿美元,归母净利率5.9%,同比小幅提升0.7pct。而中银归母净利润3.42亿美元,归母净利率达到27.5%,同比下降11.7pct,但仍大幅高于中飞租。

初步分析认为中飞租净利率仍能小幅提升的主要原因在于:1)飞机处置收益增加;2)飞机分类至持有出售飞机增加至12架,使得折旧成本下降18.6%;3)利息开支下降17.6%;4)通过计提递延所得税资产,实际所得税税率下降到16.2%。因此虽然受到租金收益率下降及汇兑亏损影响,中飞租的仍然实现了净利率小幅微涨。

中银的净利率大幅下降主要原因在于:1)2024H1飞机减值拨回1.70亿美元,而2025H1已经没有涉俄飞机;2)利息开支略微提高2.2%;3)实际所得税税率提高到15.8%。当前净利率水平应是中银正常状态,虽然有所回落但净利率依旧大幅领先。

关于中飞租及中银更多成本的拆解分析,详情如下:

一、折旧成本

(一)H1总结:中飞租自有飞机变化使得折旧金额降低18.6%,中银仅降低2.2%

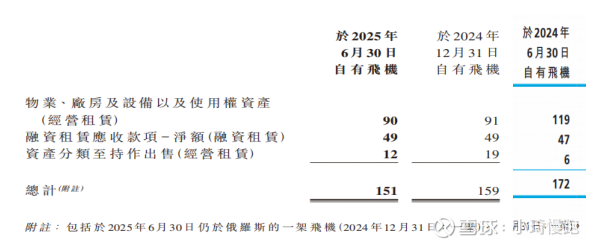

租金公司的折旧成本仅与划分为物业、厂房及设备以及使用权资产的金额相关,而划分为融资租赁应收款项及资产分类至持有待售,不计提折旧。

图1-1:2025年H1中飞租的机队分类

2025年H1中飞租的折旧及减值金额为0.87亿美元,较去年同期减少-18.6%。折旧金额大幅降低的可能原因在于需要计提折旧的飞机数量从2024年H1的119架飞机下降到90架。随着下半年15架新飞机的交付及持有12架待售飞机不断出售,需要计提折旧的飞机数量将增加,分类至持作出售的飞机将减少。

2025年H1中银的折旧金额为3.90亿美元,同比下降2.2%,变化幅度小。折旧金额基本没有变化的原因在于中银的物业、厂房及设备账面价值基本保持稳定,2025年H1为205.87亿美元,而2024年底为201.30亿美元。

(二)展望:中飞租单机折旧金额或增加,而中银保持稳定

中飞租2025年H2预计交付15架飞机,而出售数量预计为6-11架(财报中划分为持有待售的飞机为12架,将不再计提折旧),因此下半年需要折旧的飞机预计将增加15架,折旧总金额相比上半年将增加约0.14亿美元,恢复到2024年H1的水平。中飞租单机每年折旧金额仍将维持在1.9-2.0百万美元/架。

中银2025年H2预计交付21架飞机,中银单机每年折旧金额仍将维持在2.10-2.15百万美元/架。

二、利息开支

(一)H1总结:中飞租利息开支大降2.4亿港币,中银基本稳定

2025年H1中飞租的利息开支为1.41亿美元(11.0亿港币),同比下降2.4亿港币(-17.6%)。可能原因在于:1)中飞租虽然有息负债(488亿港币)相比2024年提高0.5%,但由于融资费率(5.34%)相比2024年下降0.2pct,利息开支因此下降0.49亿港币;2)中飞租可能对负债结构进行调整,将部分高利率负债的利息优先进行了资本化处理。按照5.34%的利率测算总利息支出约为488*5.34%*0.5=13.0亿港币,差额为2亿港币应被资本化后计入在建工程(报表科目:“飛機預付款(PDP)及與飛機購買相關的其他預付及應收款項”,香港会计科目与境内差异较大,后续统一使用境内“在建工程”,便于境内读者理解)。

2025年H1中银的利息开支3.66亿美元,反而同比上涨0.08亿美元(2.2%)。可能主要原因在于中银有息负债期末为169亿美元,相比2024年末增长0.078亿美元(2.0%)。

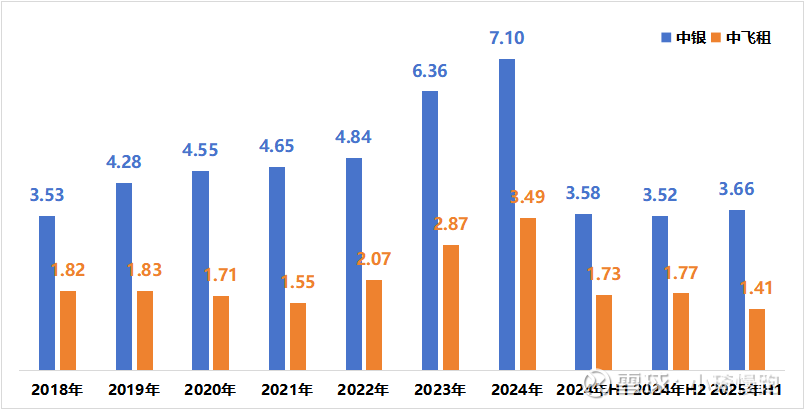

图2-1:中飞租与中银的利息开支(亿美元)

注:数据来自中飞租与中银历年年报,利息开支(融资成本)仅为计入利润表总金额。

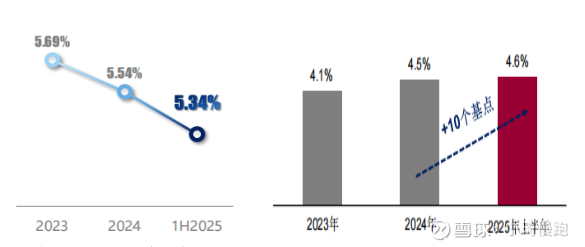

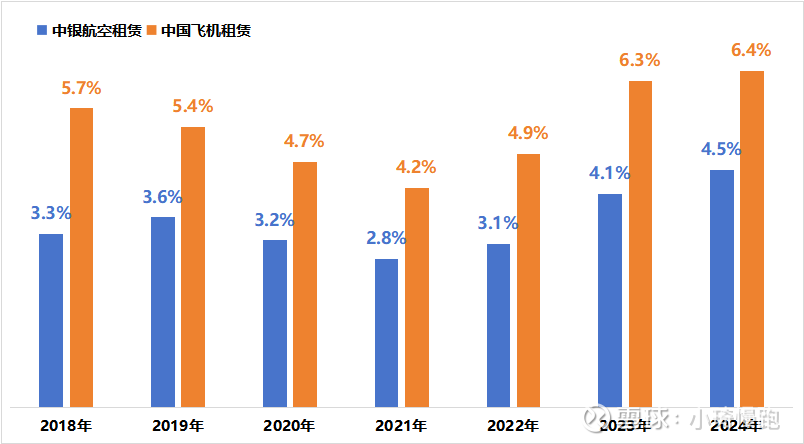

按照两家公司中报披露,2025年H1中飞租的融资费率为5.3%,而中银融资费率为4.6%。整体融资费率中飞租仍高于中银0.7个pct,但中飞租的融资费率下降0.2cpt,而中银的融资费率反而提高0.1pct(数位精确度较低,实际影响可能较小)。

图2-1:中飞租(左)及中银(右)融资利率对比(口径包含资本化利息)

图片来源:中飞机及中银2025年中报PPT

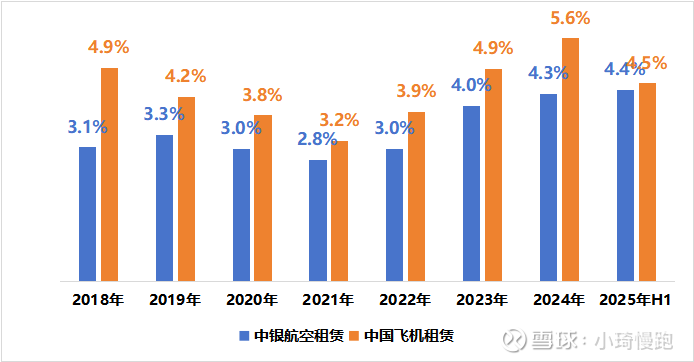

如果不考虑利息资本化的金额,仅用财报利息支出除以计息债务总额,可以测算出的有息负债利率。2025年H1中飞租的有息负债利率为4.5%(1.41亿美元),同比下降1.1pct。而中银的有息负债利率为4.4%(3.66亿美元),同比增长0.1pct,整体趋势正常。但中飞租降幅与半年报披露差异较大,主要可能是利率资本化操作有关。

图2-3:中飞租及中银有息负债利率对比(口径不含资本化利息)

注:有息负债利率=利息支出/计息债务总额 ,包含借贷、中票和债券。

参考2024年年报数据,如将被资本化的利息补充进来,按照全利息支出口径测算,中飞租有息负债利率达到6.4%,较中银高1.9pct。通过下图对比还可以发现,中银资本化利息占比略低,影响有息负债利率仅0.2pct左右。

图2-4:中飞租及中银有息负债利率对比(口径包含资本化利息)

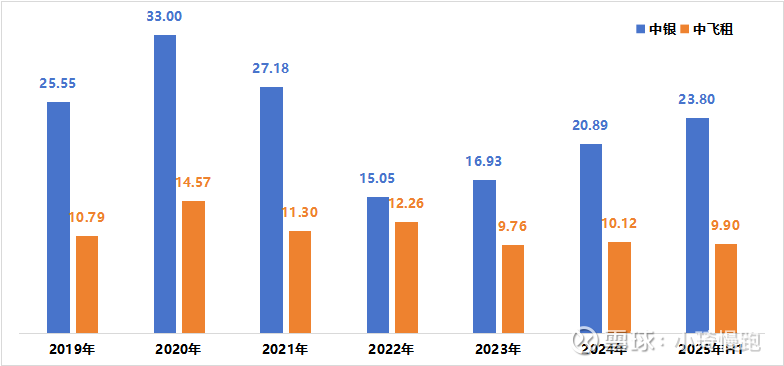

中飞租整体融资成本下降的可能原因在于2024年末浮动利率债务规模33.06亿美元,占比达66%,更容易受益于美联储降息。并且未来几年交付飞机较多,提前交付的飞机定金较多(进入在建工程利息资本化),而现有机会不断出售置换为新交付飞机,也在不断优化已交付飞机的债务结构,从而导致剩余债务的成本水平下降明显。

图2-5:中飞租及中银在建工程规模对比(亿美元)

中银利息支出反而小幅微涨,可能原因在于中银在利息低点的时候用衍生品把浮动利率转成了固定利率,受美元降息影响较小。但当前利率仍较之前借款时更高,随着低息债务不断到期变更成为更高息负债,使得利息支出反而增加。

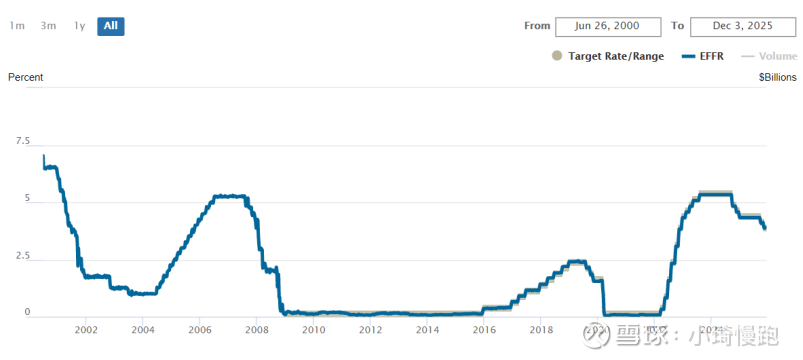

(二)展望:24年降息效应有滞后,23年前加息效应可能还在释放

2024年以来,美联储总共降息了4次累计降息125个基点。

2024年9月降息50个基点、11月降息25个基点、12月降息25个基点;

2025年9月降息25个基点、10月降息25个基点,目前有效利率已经降到3.89%。

但在2023年前的低息周期中,租赁公司仍有大量低息债务(利率2-3%)导致需要置换为(利率4-5%),导致融资成本继续释放。具体影响程度因租赁公司债务结构不同差异可能较大。

总体来看,中飞租当前债务成本本来就更高,且浮动债务占比更高,对降息受益更快。反而中银可能前期债务成本较低,可能反而还会因为早期低息债务置换为高息债务导致融资成本反而会上升。

图2-6:美国联邦利率

图片来源:网页链接

三、总结与展望

(一)中飞租:H2单机折旧金额或恢复到去年同期,而利息开支将继续下降

2025年H1,中飞租在折旧与利息开支两方面均实现显著优化,带动归母净利率同比提升0.7pct。折旧成本大幅下降18.6%,主要得益于机队中12架飞机被分类为持有待售,不计提折旧。利息开支方面,受益于美元降息周期及债务结构优化,融资费率下降0.2pct,利息开支大降17.6%。

展望2025年H2,随着15架新飞机的交付及部分持有待售飞机的出售,计提折旧的飞机数量将回升,单机折旧金额预计恢复至去年同期水平。利息开支方面中飞租主要受益于两点:一是有望在美联储继续降息的背景下进一步改善,尤其是公司浮动利率负债占比较高,对利率下行更为敏感;二是继续优化债务结构,更多的低息人民币债务,高息负债利息资本化等措施。

(二)中银:低息债务置换成高息债务,导致融资费率提升0.1pct

2025年H1,中银净利润率同比下降11.7pct,主要受去年同期涉俄飞机减值拨回的高基数效应、财务成本微升等因素影响。折旧成本仅微降2.2%,机队规模与结构保持稳定。融资成本上升0.1pct,反映出公司在低息债务陆续到期后置换为较高息负债所带来的成本压力,所以中银也同样急切需要降息来维持较低融资成本。

展望2025年H2,中银的财务成本由于公司此前通过衍生工具锁定部分固定利率债务,对降息的敏感度相对较低,主要挑战来自低息债务置换带来的成本上升压力。$中国飞机租赁(01848)$ $中银航空租赁(02588)$ $渤海租赁(SZ000415)$

租赁公司2025中报对比分析1——过高新租/续租占比导致中飞租租金收益率仍保持低位,中银更早受益高租金周期

网页链接{租赁公司 2025中报对比分析2——中飞租单机处置收入大涨80%,下半年处置架数较少,中银整体稳定}