当前国内民航客运供需情况:供给过剩未见明显改善,远期供给压力仍较大

摘要:

1.供给过剩依旧困扰行业。2025年民航全行业实现盈利65亿元,效益好转主要得益于供需接近平衡。但国内经济舱平均票价(738元)仍低于2019年及2024年水平,利润增长主要来源于客座率提升、油价下跌及人民币升值带来的汇兑收益,而非票价上涨。

2.2026年春运年后两周需求集中。呈现出“旺季很旺、淡季很淡”的特点。节后票价显著低于2025年同期,符合国内机队略有过剩的判断。

3.2026-2028年将额外释放300架运力。当前行业停场率(2月为6.6%)高于正常水平,主要因PW1100发动机缺陷及航材短缺导致,预计2026年-2028年逐步释放。

正文:

2025年航空公司业绩相比2024年业绩开始好转,全行业盈利65亿元。以东航为例,2025年利润-18至-13亿元,同比增加24-29亿元,业绩增长明显。

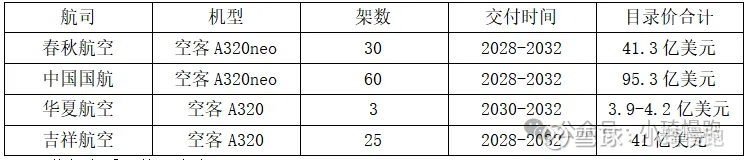

在这个背景下航司再次启动飞机引进工作,2025年12月多家航司接连发布新飞机采购订单公告,虽然市场已经早已传言这批新空客订单的情况,但公告发出来的时候仍然还是引发了质疑。一直说当前行业供给过剩,那为何还要引进这么多飞机呢?

表1:航司2025年12月飞机订单

数据来源:航司公告。

为此本文专门分析一下,当前国内客机机队供需情况,以及本次新订单对行业的冲击。

一、2025年供需平衡的分析

根据2026年全国民航工作会议介绍,2025年民航全行业全年共完成旅客运输量7.7亿人次、货邮运输量1017.2万吨,同比分别增长5.5%、13.3%。全年实现盈利65亿元,效益进一步好转。通过以下分析可以看出,效益好转的具体原因并不是因为供需格局已经逆转,而是通过客座率提升、油价下降以及人民币升值到来利润提升,具体如下:

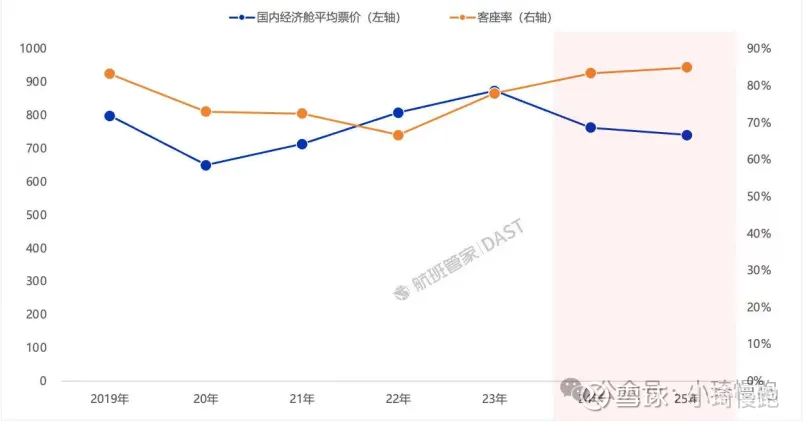

(一)票价相对2019年下降23.6元,合计减少收入172亿元

2025年国内飞机票价低于2019年及2024年票价。2024年全行业旅客运输量为7.3亿人次,2025年国内经济舱平均票价相比24年下降23.6元(假设境内外票价下降幅度接近且全部按经济舱测算),航司利润将下降172.3亿元。

行业普遍认为主要由以下原因导致:一是供需失衡,国际航线恢复缓慢,大量宽体机转投国内市场,造成运力供给过剩;二是航司出于成本压力,普遍采取“以价换量”策略,追求高客座率;三是行业竞争激烈,不仅有航空公司内部竞争,还有与高铁的竞争。

图1-1:2019-2025年民航国内经济舱平均票价及客座率走势

图片来源:航班管家

(二)高客座率、油价下调、汇兑收益合计增收超过197亿元

航司利润总额的影响因素较多,虽然目前票价仍然处于低位,但客座率提升、油价下降以及人民币升值均会带动航司利润增长合计197亿元。

1)客座率提升增收120亿元:2025年航司客座率84.6%,同比提高1.8pct。客座率提升可以部分抵消票价下降带来的影响。2025年全行业旅客运输量为7.7亿人次,国内经济舱平均票价为738元,若7.7亿人全部为经济舱,则客座率提升为全航司多创造利润120亿元(假设境内外票价相等,测算增收利润可能偏低)。

2)油价下调增利37亿元:2025年月均油价为5,683元/吨,相比2024年下降10%。根据中国石化新闻网(网页链接),2024年中国民航航空煤油消耗量2964万吨,航空价格下降10%,全行业航油成本可能下降187亿元。考虑燃油附加费也会下降(燃油附加费约覆盖原油成本80%),两者对冲利润可能增加37亿元。

图1-2:2024-2025年航空煤油价格对比(元/吨)

图片来源:CADAS

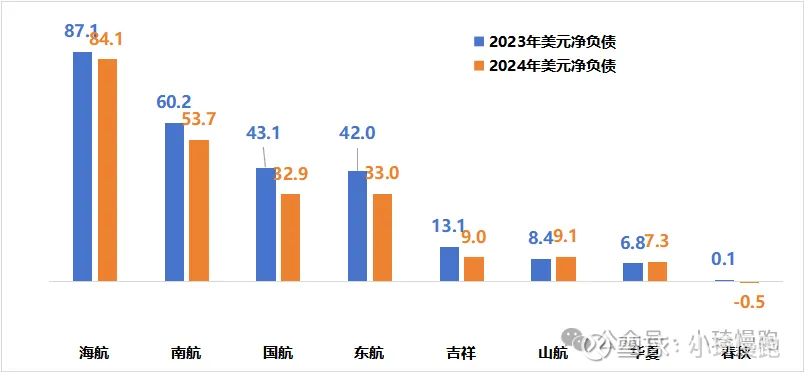

3)汇兑收益增收40亿元。除了春秋外,其余航司均有大量的美元净负债。其中2024年海航净负债最高达到84.1亿美元,美元的波动1%都会给海航增加或减少税前利润6.05亿元。2025年人民币从7.1884升值到7.0288,升值2.2%,预计将给8家上市航司合计带来40亿元汇兑收益。

图1-3:2023及2024年航司美元净负债(亿美元)

数据来源:航司年报

二、2026年春运回顾及展望

(一)2026年春运情况

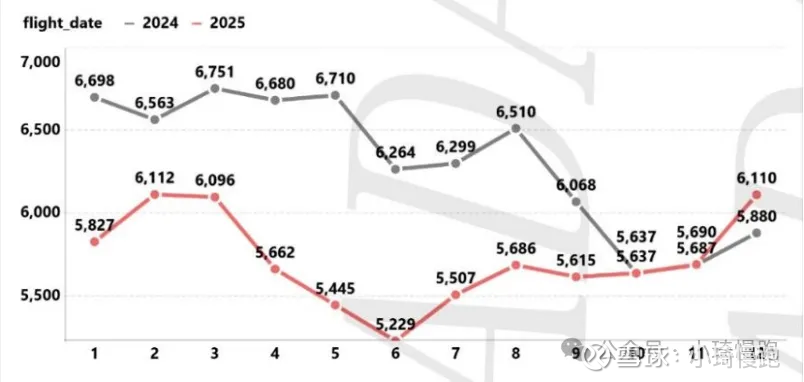

旅客量:整体上,2026年春运40天旅客量出行人数1.88亿人,同比增长2.7%。其中农历初二至十四(第16-28天),集中出行也带来了这段时间旅客出行量相比2025年明显增长9.3%。

图2-1:2025年与2026年春运客运量对比

图片来源:CADAS

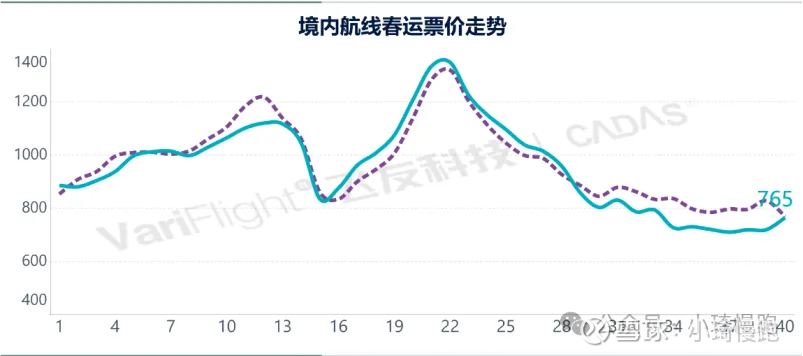

票价:2026年春运国内航线票价整体下降0.9%,其中农历初二至十四(第16-28天)提升4.4%。显示了旺季很旺,淡季很淡的特性,符合国内机队略有过剩的特点。农历十五过后,春运票价显著低于2025年。

图2-2:2025年与2026年春运票价走势对比

图片来源:CADAS

(二)2026票价可能提升,但受高铁影响也可能长期低位

航班管家给出预测2026年票价预计提升3%左右至760-765元,回归到2024年水平,仍处于价格低位。关于高铁的影响可以参考低成本航空对比分析7——竞争-高铁替代(上):国内高铁继续挤占中短途市场,八纵八横完成后或将逐步平衡低成本航空对比分析8—市场-高铁替代(下):新干线曾冲击日本航司,“往远飞、往外飞、降成本”成未来趋势

三、当前发动机问题导致的停飞影响

(一)发动机原因导致近300架飞机长期停飞

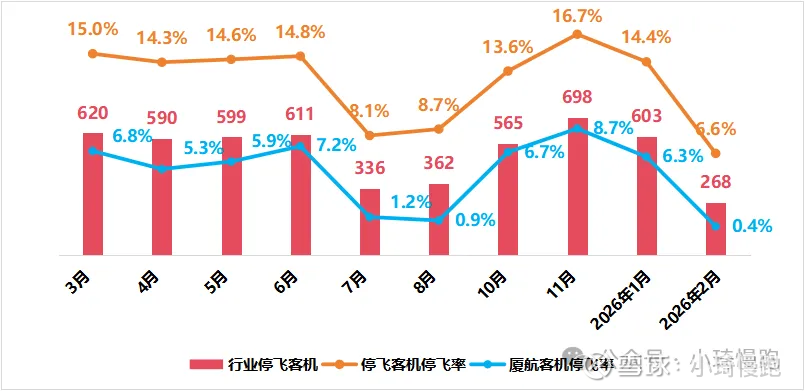

2025-2026年航司的停场飞机比例高于正常水平,2026年2月行业停场率仍高达6.6%,高于厦航0.4%的正常水平。当前停场主要是由于LEAP及PW1100发动机缺陷以及发动机、航材短缺导致。对当前供给收缩有较大帮助。

图3-1:2025-2026年国内客运飞机停飞情况

数据来源:CADAS。

(二)复飞可能在2026-2028年快速释放300架飞机运力

根据RTX的2025年年报内容,预计2026年底前采用PW1100发动机A320neo机队的飞机停场水平将持续升高,需要进厂进行PW1100 GTF发动机检查的增量次数将显著增加。未来2026-2028年相关问题可能逐步恢复,飞机运力将逐步释放。

四、总结与展望

当前国内民航市场处于供给过剩且票价承压的阶段。2025年全行业盈利65亿元,主要得益于客座率提升、油价下跌及汇兑收益,而非票价上涨。目前因发动机维修及供应问题导致近300架飞机停飞,客观上缓解了供给压力。

未来民航运力短期内将保持低增长,主要受发动机缺陷、航材短缺等供给端影响,约300架飞机停场客观上延缓了运力释放节奏,为行业争取到宝贵的消化窗口。然而未来一旦发动机维修及供应链问题逐步解决,目前停场的飞机可能2026-2028年逐步释放,届时若需求增速无法同步匹配,行业可能再度陷入票价承压、竞争加剧的过剩困局。$中国国航(SH601111)$ $春秋航空(SH601021)$ $海航控股(SH600221)$