“稳定币第一股”——Circle

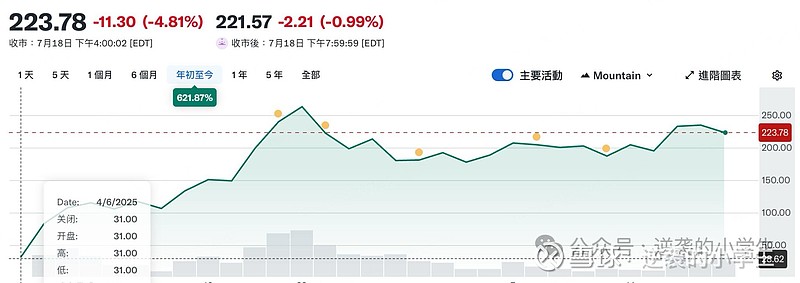

作为第一支在纽交所上市的稳定币——Circle的上市表现不可谓不亮眼,上市首日涨幅超168%,截止目前股价累计涨幅621.87%。在这疯狂的涨幅背后,让我们一起来了解一下其背后的逻辑。

一、公司简介:合规化稳定币龙头

成立背景:2013年由Jeremy Allaire(互联网老兵)创立于波士顿,早期布局比特币支付,后转型稳定币。

核心定位:合规优先的美元稳定币发行商,与Coinbase共同主导USDC生态。

监管护城河:

美国首个获纽约州BitLicense、EMI牌照(欧盟)的稳定币公司。

储备金每月由德勤审计,并受美联储、SEC联合监管。

市场地位:

USDC流通量320亿美元(2024Q2),占稳定币市场份额28%,仅次于USDT(68%)。

年结算量超7万亿美元,Visa全球支付网络的1.5倍。

二、主营收入模型:三层利润引擎

Circle的收入高度依赖USDC生态,2023年总收入14.3亿美元,利润结构如下:

1. 利息收入(占比85%)

机制:用户购买USDC时支付的美元,Circle将其投资于短期美国国债(80%)及银行存款(20%)。

规模:

储备金总额336亿美元(2024Q3),年化收益率约4.9%。

2023年利息收入12.2亿美元,占绝对主导。

风险点:美联储降息将直接压缩利润(利率每降1%,收入减少约3亿美元)。

2. 交易服务费(占比12%)

B2B场景:向交易所、支付公司收取USDC发行/赎回费(0.1%-0.3%)。

合作方包括Coinbase、Binance(通过第三方)、Visa。

C端场景:Circle Account用户跨境转账手续费(单笔1%封顶)。

3. 生态技术服务费(占比3%)

开发者API:企业接入USDC支付系统的年费(如Shopify支付模块)。

智能合约工具:跨链协议(CCTP)的Gas费分成。

关键数据:USDC单日链上结算峰值达120亿美元(2024年1月),超越PayPal。

三、未来发展方向:从稳定币到金融基础设施

1. 全球化合规扩张

区域布局:

欧盟:推出EURC(欧元稳定币),受MiCA法规保护。

亚洲:与日本三菱UFJ合作发行JPYC,香港申请牌照布局离岸人民币稳定币。

监管合作:

参与美联储FedNow即时支付系统,成为首批区块链节点。

游说通过《支付稳定币法案》(美国),限制非银行机构发行份额。

2. 嵌入传统金融管道

银行合作:

打通摩根大通、花旗的美元清算通道,实现USDC与银行账户1:1实时兑换。

与贝莱德合作,将USDC储备金接入BUIDL基金(美债代币化产品)。

支付场景:

Visa将USDC接入7000万商户,支持“法币→USDC→法币”即时结算。

3. RWA(真实世界资产)枢纽战略

定位升级:从稳定币发行商→链上国债代币化通道。

企业用USDC购买美债代币(如BUIDL),Circle提供合规网关。

数据:2024年链上国债代币化规模12.8亿美元,Circle占比61%。

4. 技术架构迭代

跨链协议CCTP:

用户可在以太坊、Solana等链间无损转移USDC(手续费0.05%)。

2024年处理量突破180亿美元,成为最大跨链稳定币桥梁。

账户抽象(AA):

推出Web3用户端“Circle Wallet”,支持邮箱支付、免Gas交易。

四、核心挑战与风险

1. 监管博弈白热化

美国政策风险:

《支付稳定币法案》若通过,将限制非银行机构市场份额(当前草案要求单一发行人份额≤15%),直接威胁Circle 80%收入。

SEC可能将USDC归类为“证券”(概率约30%)。

应对策略:

加速离岸布局(如香港、新加坡子公司)。

储备金中现金比例提升至33%(满足法案要求)。

2. 竞争维度升级

传统机构入场:

摩根大通发行JPM Coin(日均结算60亿美元),争夺企业客户。

PayPal推出PYUSD,依托电商场景渗透C端。

技术替代风险:

美联储数字美元(CBDC)原型测试中,可能挤压稳定币空间。

3. 盈利模式单一性

利息依赖症:85%收入受利率波动影响,2024年若美联储降息至3.5%,利润将缩水40%。

突围方向:

提高交易费率(B2B费率从0.1%→0.25%)。

拓展RWA技术服务费(目标占比达15%)。

五、估值与市场预期

SPAC上市进程:原计划2023年借壳上市(估值90亿美元),因SEC审查延期至2025年。

潜在估值驱动:

RWA通道成熟:估值溢价可达30%(对标Chainlink)。

亚洲牌照获批:打开2万亿美元离岸人民币稳定币市场。

关键预警:若美国稳定币法案实施,估值可能下调至45-60亿美元。

结论:合规护城河与利率困局并存

Circle的核心价值在于打通了“法币-链上美元”的合规通道,但其商业模式面临三重矛盾:

收入依赖美国国债收益 → 受美联储政策钳制;

监管身份介于银行与科技公司之间 → 政策风险高;

USDC需同时满足用户(低费率)与股东(高利润)需求 → 平衡难度大。

短期看,全球化扩张与RWA生态是其增长引擎;长期看,转型为“链上金融管道服务商”(类似Visa)才是破局关键。

以上言论不代表任何推荐,投资有风险。