云南锗业与跃岭股份:磷化铟产业变局中的双引擎价值解析

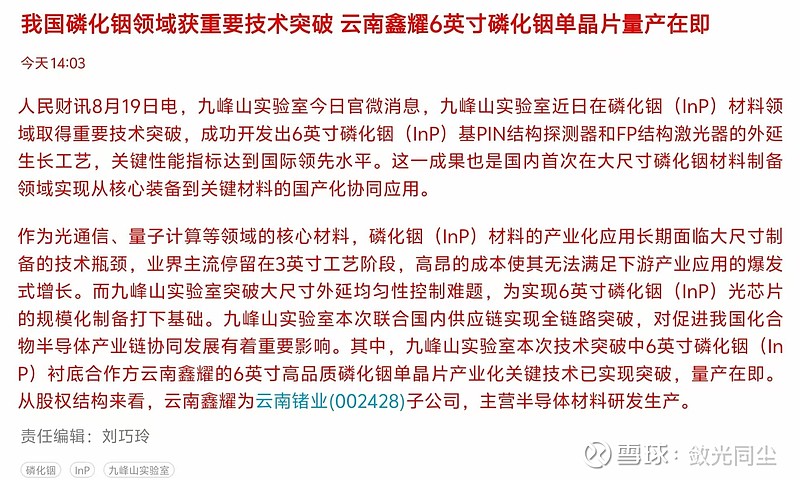

当九峰山实验室8月19日官宣在磷化铟(InP)材料领域取得重大技术突破——成功开发出6英寸磷化铟基PIN结构探测器和FP结构激光器的外延生长工艺,且关键性能指标达到国际领先水平时,整个化合物半导体产业的价值坐标系已悄然改写。这一国内首次在大尺寸磷化铟材料制备领域实现从核心装备到关键材料的国产化协同应用成果,不仅打破了业界长期困于3英寸工艺的技术瓶颈,更让深度参与其中的云南锗业与跃岭股份站在了产业爆发的风口前沿。而此前6月30日台湾经济日报的报道更如烈火烹油:AI高速运算原材料磷化铟已出现大缺货,下游买家直言“有多少(料)就收多少,价格不是问题”,供需失衡与技术突破的双重催化,正将产业推向历史性拐点。

$云南锗业(SZ002428)$ :技术突破与产能落地的双轮驱动

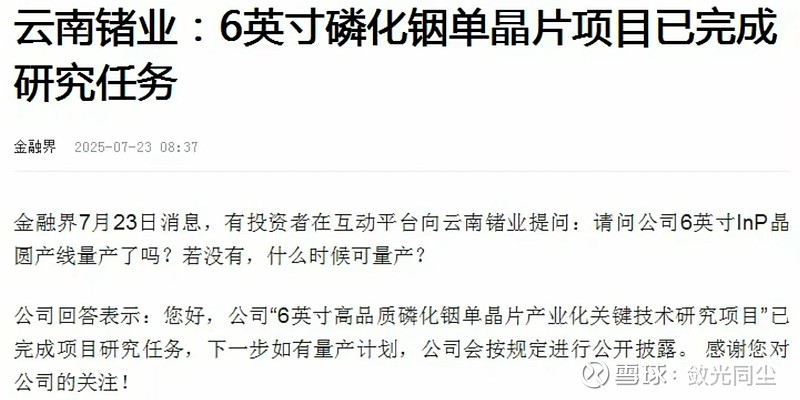

作为九峰山实验室6英寸磷化铟衬底的核心合作方,云南锗业通过控股子公司云南鑫耀,已实现6英寸高品质磷化铟单晶片产业化关键技术的突破,量产在即。这一进展与实验室的工艺突破形成完美衔接——前者解决大尺寸外延均匀性控制难题,为规模化制备铺路;后者则突破衬底量产技术,共同打通从材料到器件的国产化链路。

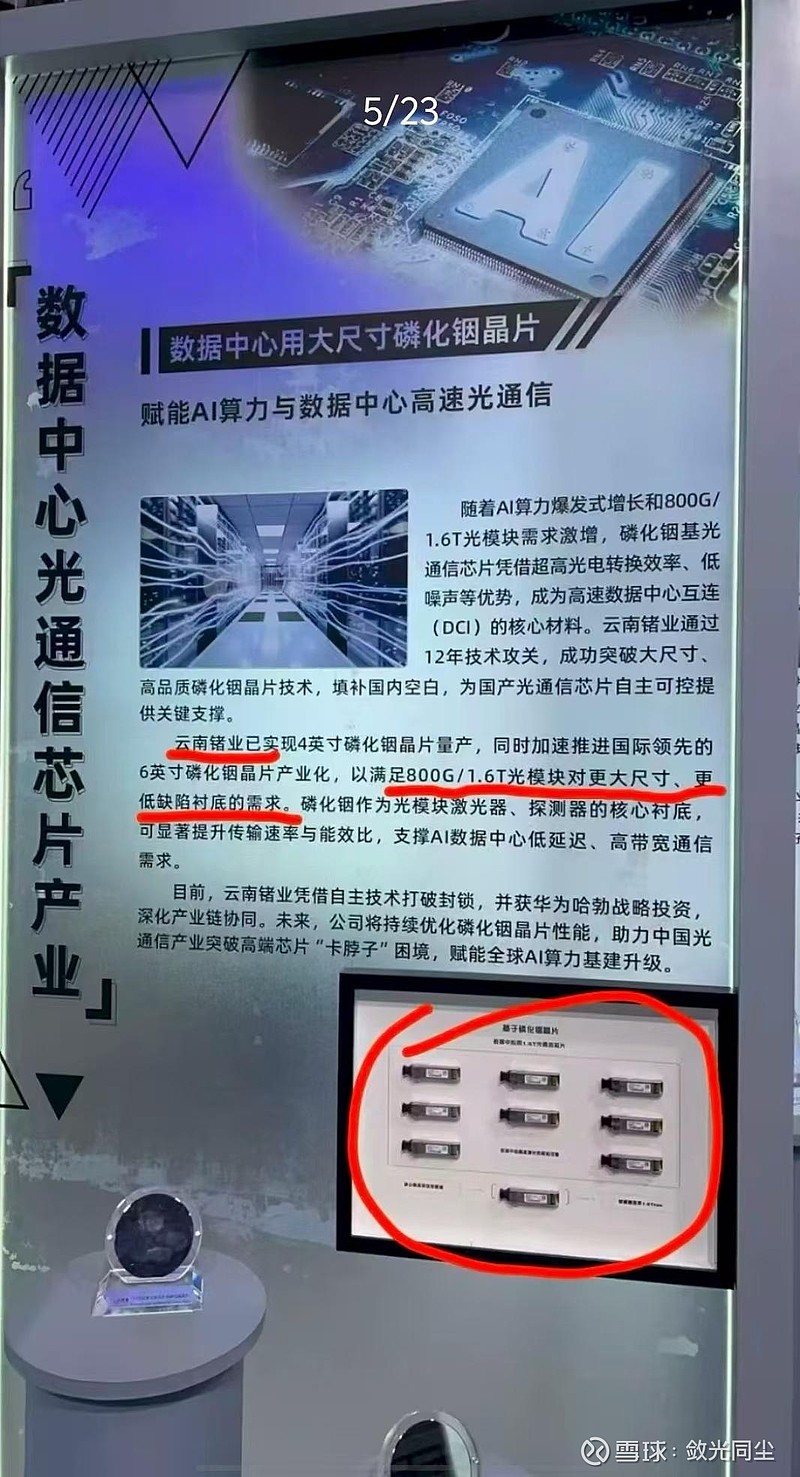

在此之前,云南锗业已凭借2-4英寸磷化铟晶圆15万片/年的产能、99.9999%的纯度,稳居国内行业前列,客户覆盖光迅科技、中际旭创等光模块龙头。而6英寸产品的量产,将直接响应下游产业的爆发式需求:此次缺货的核心动因正是数据中心光模块向1.6T/3.2T迭代,其带宽需求是现有800G模块的4倍,磷化铟调制器和接收器成为突破性能瓶颈的关键。相较于3英寸工艺,6英寸技术可将国产光芯片成本降至前者的60%-70%,在AI算力驱动下,公司规划的100万片/年产能有望快速转化为市场份额与利润增长。

更关键的是,华为哈勃23.91%的战略入股,让云南锗业与下游核心应用企业形成深度协同,而其手握全球12%铟资源的优势,在2025年铟资源出口限制政策下更显珍贵。业界分析,随着GB200出货放量,下半年GB300接棒上阵,市场对高带宽通信模组需求将更强,磷化铟作为快速数据传输的最佳平台,产业化趋势已十分明确。当市场出现“有多少收多少”的抢货局面时,这家集“技术突破+产能储备+资源保障+生态协同”于一身的企业,无疑将成为产业红利的最大受益者之一。

$跃岭股份(SZ002725)$ :垂直整合中的细分赛道机遇

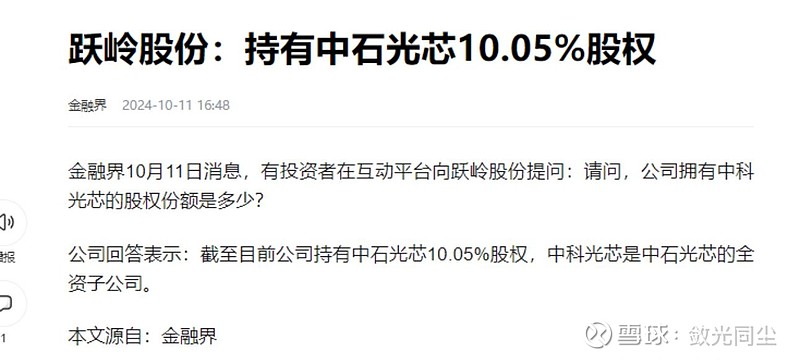

相较于云南锗业在产业链上游的深度布局,$跃岭股份(SZ002725)$ 通过参股中石光芯切入磷化铟领域,展现出差异化的成长路径。中石光芯的产品已通过华为认证并应用于5G前传模块,在九峰山实验室突破大尺寸工艺及市场缺货的背景下,其外延片、光芯片业务将直接受益于光通信器件的规模化生产浪潮。

公司规划建设的50万片/年外延片产线,目标抢占国内10%市场份额,这一产能规划与6英寸磷化铟技术带来的成本下降形成共振——随着光模块向1.6T/3.2T迭代,磷化铟衬底面积需求较800G模块提升300%,中石光芯的垂直整合模式在小型化、高集成度趋势下更具效率优势。此外,跃岭股份在磷化铟射频芯片领域的突破,尤其是应用于5G毫米波PA与汽车雷达的产品,已实现1.2×10⁴cm²/V·s的电子迁移率,性能接近国际巨头,为其打开了第二增长曲线。在GB系列产品迭代带动高带宽需求的浪潮中,这种“光芯片+射频芯片”的双轮布局,有望让公司在细分赛道中抢占先机。

产业突破下的投资逻辑再审视

九峰山实验室的技术突破与市场缺货潮的叠加,本质上是我国化合物半导体产业链从“跟跑”向“并跑”乃至“领跑”的转折点。对于云南锗业而言,其价值核心在于成为国产6英寸磷化铟材料的主要供应商,直接享受“技术突破→成本下降→需求放量→价格上涨”的完整传导红利;而跃岭股份的弹性则来自于下游光芯片与射频芯片的需求爆发,是产业链细分环节的高成长代表。

从市场空间看,Yole预测磷化铟光电子市场2027年将达56亿美元,年复合增长率14%,九峰山实验室与云南鑫耀的技术落地,正为国内企业打开这一增量市场的大门。在这场产业重构中,云南锗业的确定性与跃岭股份的成长性,共同构成了磷化铟国产化浪潮下的投资图谱——前者是技术突破与资源垄断的直接受益者,后者则在细分应用中孕育着超预期可能。

随着6英寸磷化铟量产进程的推进及GB系列产品带动需求持续升温,我国光通信、量子计算等领域的“卡脖子”问题将逐步缓解,而在这一进程中,云南锗业与跃岭股份的战略布局与执行能力,将决定它们在全球化合物半导体产业新秩序中的最终站位。