华夏幸福已启动预重整,112.81亿资本公积能覆盖掉有息负债吗?

2025年11月17日华夏幸福公告了公司被债权人申请预重整的公告,债权人龙成建设工程有限公司因华夏幸福未按期清偿到期债务且明显缺乏清偿能力,但具备重整价值为由,向廊坊中院申请对公司进行重整,同时申请启动对公司的预重整程序。

华夏幸福已收到廊坊中院出具的《河北省廊坊市中级人民法院通知书》((2025)冀10破申62号之一),廊坊中院决定受理对华夏幸福进行预重整,并指定华夏幸福司法重整清算组担任公司预重整期间的临时管理人。

近年来由于地产行业下行,导致华夏幸福出现大幅亏损,经营活动现金流净额常年为负,叠加有息负债过高,为解决华夏幸福面临的困境,故相关债权人启动了对公司的预重整,后续会进入相应的重整程序。

一、2025年预计亏损170-250亿元,净资产预计为-150亿元到-100亿元。

根据华夏幸福2025年年报业绩预告,公司扣非净利润预计亏损170-250亿元,归属于上市公司股东的净资产预计为-150亿元到-100亿元。

公司2025年发生大幅亏损的原因系房地产项目结转节奏等因素影响,公司本期房地产结转项目减少,结转收入下降,导致利润同比下降;另外可能还会发生大额存货减值或信用减值,这些因素共同导致了华夏幸福出现了亏损。

根据上交所股票上市规则“最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值”则上市公司将被实施退市风险警示(*ST),预计时间为2025年年报公告后会被实施*ST。

二、公司亏损较大+现金流紧张+负债率过高

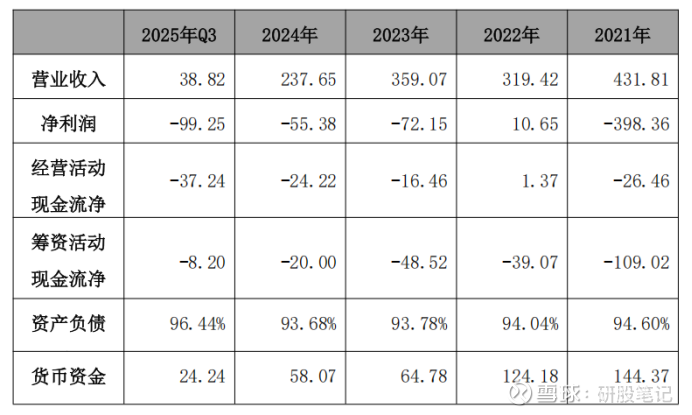

华夏幸福近四年及一期,亏损幅度较大,且主营业务产生的现金流量净额常年为负,公司负债率常年保持在93%以上的高位,且近几年筹资活动产生的现金流量净额也呈现现金流出的状态。

注以上数据为四舍五入,单位为亿元。

初步判断公司主营业务产生的现金流维持正常的经营运转较难,叠加有息负债过高,因偿债而现金持续流出,虽然公司账上拥有20-60亿元货币资金,但短期内维持经营运转较难,长期内发生流动性风险概率较大。

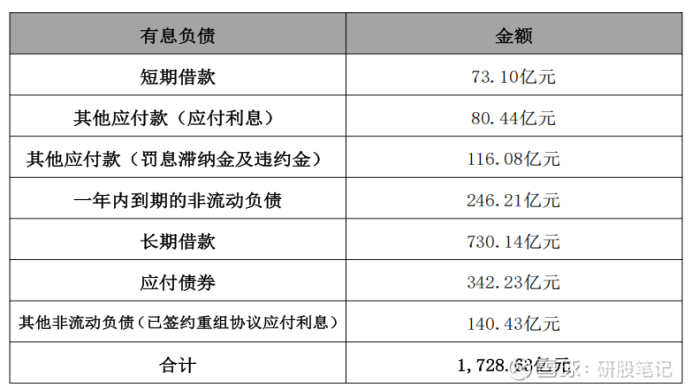

三、有息负债梳理

根据华夏幸福2025年3季报财务数据,公司有息负债详情如下:

公司总负债为2,647.39亿元,其中有息负债金额为1,728.63亿元,有息负债率达63%。

四、为化解债务问题,公司制定了《债务重组计划》。

为化解公司面临的风险,华夏幸福在相关部门的指导支持下,制定了《债务重组计划》并已于2021年9月30日公布,并于同年12月9日获得债委会审议通过。

为进一步妥善清偿债务、更好地保障债权人利益,公司在《债务重组计划》的基础上陆续推出《以股抵债方案》。

截至2025年12月31日,《债务重组计划》中2,192亿元金融债务通过签约等方式实现债务重组的金额累计约为人民币1,926.69亿元,相应减免债务利息、豁免罚息金额202.03亿元。

与此同时,华夏幸福通过下属公司股权进行抵债,截至2025年12月31日,以下属公司股权抵偿债务情况进展如下:

公司以下属公司股权搭建的“幸福精选平台”股权抵偿金融债务金额(本息合计,下同)约为人民币174.54亿元,相关债权人对应获得“幸福精选平台”股权比例约为43.00%;

公司以下属公司股权搭建的“幸福精选平台”及“幸福优选平台”股权抵偿经营债务金额约为人民币62.07亿元,相关债权人对应获得“幸福精选平台”股权比例约为2.83%,获得“幸福优选平台”股权比例约为11.56%。

五、分析与思考

截止2025年3季度公司账上拥有1,728.63亿元有息债务,但先前华夏幸福为解决高负债困境,已经制定了《债务重组计划》,该重组计划解决了多少债务?还剩多少债务?笔者没有进一步梳理。

目前公司账上拥有112.81亿资本公积,若未来按最高转增比例10转15,华夏幸福最多能转增169.22亿股股份,未来该部分新增股份一部分按以股抵债的方式偿还债权人的债务,另外一部分用于引入产业投资人和财务投资人。

截止2026年1月30日中午,华夏幸福每股价格为1.55元,后续应按什么价格抵掉债务多少债务,需要等2025年年报出来后进一步梳理公司的有息负债,具体情况还需要查看公司后续的《重整计划》。

声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。