ST金鸿研究,重点关注事项!

分析类文章只做客观性陈述,不做主观性判断。

截止2026年1月26日,ST金鸿总市值为20.34亿,总股本、流通股本均为6.80亿股,股价为3元。公司控股股东为山西坤杰能源科技合伙企业(有限合伙),持股比例为20.71%,实控人为徐博。

一、财务分析

1、现金流

通过查看ST金鸿利润表和现金流量表显示,公司经营活动现金流量净额为正,说明公司主营业务具有一定的造血功能,但净利润却常年亏损,主要原因系产品毛利率较低,常年保持在10%左右,毛利覆盖四项期间费用较为困难,另外公司每年几个亿的信用减值损失,两项原因共同导致了公司发生亏损。

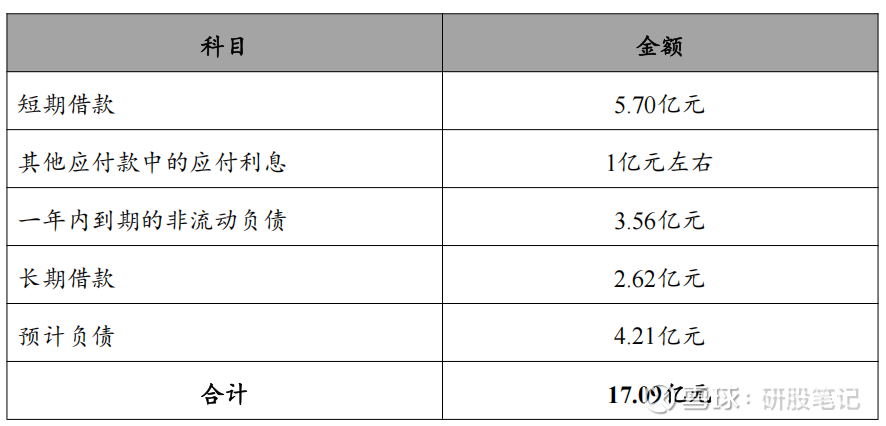

目前账上货币资金仅有0.91亿元,但有息负债高达17.09亿元,公司目前主要依靠有息负债维持正常的经营运转。

2、自2018年以来,ST金鸿合计亏损了45.12亿元

2018年-2019年信用减值损失、资产减值损失情况如下表:

2019年信用减值损失为2.86亿元,2018-2019年资产减值损失合计为22.36亿元。

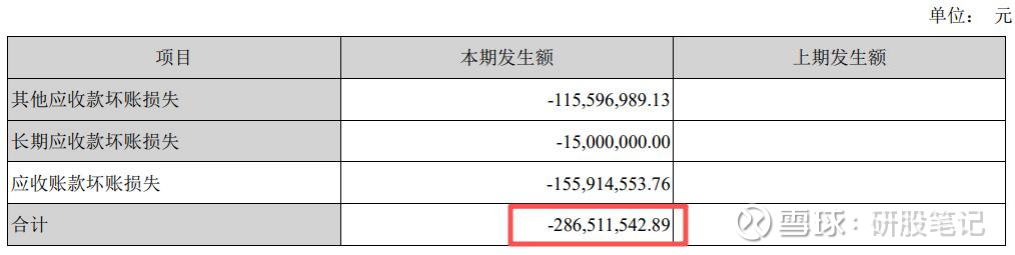

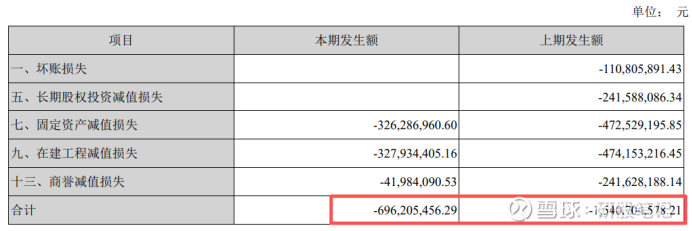

2021年资产减值损失7.89亿元,其中其他应收款减值损失3.50亿元,对外担保预计损失3.44亿元。

3、资产端

根据2025年3季报显示,公司总资产为24.02亿元,其中货币资金为0.91亿元、应收账款0.26亿元、其他应收款0.61亿元、存货0.16亿元、长期股权投资1.14亿元、固定资产+在建工程合计金额为16.51亿元、无形资产2.71亿元(主要系土地使用权)。

从资产端来看,公司过往每年计提了大额信用减值损失和资产减值损失,目前应收账款、其他应收款、存货账面金额较小,而固定资产前期已经大幅计提减值,初步判断公司对这些资产进行了洗澡动作,洗完澡后,目前来看资产端比较干净,但需要重点关注大额固定资产未来的资产减值问题。

4、负债端

根据2025年3季报数据显示,公司总负债为23.22亿元,资产负债率达96.66%,通过查看近三年财务数据显示,ST金鸿负债率均在80%以上。

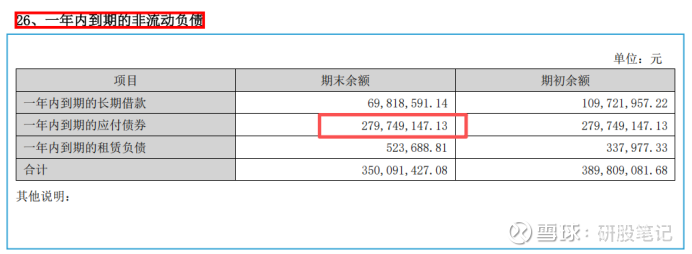

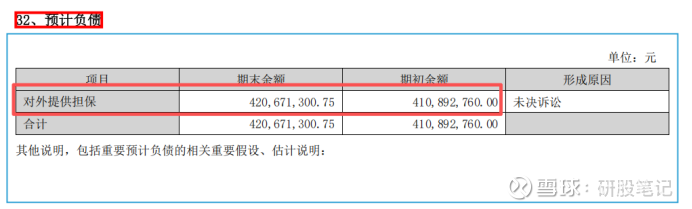

有息负债梳理如下:

注:其中一年内到期的非流动负债和预计负债详情如上图。

ST金鸿有息负债合计为17.09亿元,负债率过高。

5、小节

综上判断,ST金鸿财务数据较差,账上货币资金仅为0.9亿元,但有息负债高达17.09亿元,虽然公司经营活动能够产生一定的现金流,但远不足以覆盖掉有息负债。ST金鸿短期内或可能发生流动性风险,且其偿债能力有限,故公司未来抵御风险的能力较弱。

二、原控股股东20.71%的股份被法拍的原因?

2024年1月18日ST金鸿实控人由陈义和变更为了徐博,徐博以股权拍卖的形式出资2.60亿元从新能国际手中法拍获得了该部分股份。

新能国际20.71%的股份被法拍的原因?

根据公司2024年1月24日公告,ST金鸿的控股股东新能国际因股票质押业务纠纷,其所持有的公司部分股份被北京市第二中级人民法院在淘宝网络司法拍卖平台上进行公开拍卖。

新能国际质押的140,899,144股ST金鸿股份被山西坤杰以最高应价拍卖获得。

根据2023年年报显示,ST金鸿股权质押融资金额为5.95亿元,主要用途为用于增持股票和部分用于对外投资。

注:该笔股权质押融资借款于2021年出现在了ST金鸿的年报上,距离控股股东所持股份被法拍掉已逾3年。

三、诉讼仲裁

目前ST金鸿拥有大量的诉讼仲裁,主要包括金融借款纠纷、股权转让纠纷、合同纠纷、劳动纠纷。

由于诉讼纠纷性质过于复杂,笔者对该部分不做梳理。

四、ST金鸿被实施其他风险警示的原因?

ST金鸿被会计师事务所出具否定意见的《内部控制审计报告》,主要原因系ST金鸿因与控股子公司沙河中油金通天然气有限公司(以下简称“沙河金通”)的另一方股东就沙河金通的未来发展存在严重意见分歧导致金鸿控股丧失对沙河金通的控制权,截至2024年12月31日,金鸿控股未能完成沙河金通的处置工作。(上市公司丧失对子公司的控制权)

ST金鸿截至2024年12月31日存在部分离职员工的劳动仲裁事项,公司账面计提离职补偿金321.54万元,公司相关的内部控制未能提供充分适当的证据以证明公司计提离职补偿是否完整准确。(劳动合同纠纷)

另外,ST金鸿最近连续三个会计年度扣除非经常性损益前后的净利润均为负值,会计师事务所对公司截至2024年12月31日财务报表的审计,于2025年4月28日为公司出具了“带强调事项段和持续经营重大不确定性的保留意见”的《审计报告》。