如何判断一家上市公司的质量?——以*ST华闻为案例分析(上篇)

笔者进入孚威资本快两年了,期间分析、浏览了两百多家上市公司,对分析上市公司的财务数据和判断上市公司的质量有一定的心得,并能根据相关数据、资料判断上市公司财务质量高不高?干不干净?有没有重大风险?是不是一个干净的“壳”?

在本篇文章中,笔者想要全面的梳理一下上市公司分析框架,主要侧重于财务数据和质量分析,不做行研分析以及利好性预测等。本篇文章以*ST华闻为案例进行分析。笔者喜欢分析被实施ST或*ST的公司,因为这类公司大多问题较多,分析起来可以看到很多东西,对快速提升分析能力会有很大的帮助。

笔者进入社会快3年了,发现想要学习或积累一些真正有用的东西,其实是没有人教的。是需要靠自学的,通过看相关的书、资料、公众号文章等;还要做一个有心人,“偷着学艺”,通过听其他人的汇报内容以及从沟通交流中流露出来的只言片语,进而分析、总结后内化成自己的东西。

一、*ST华闻详情简述

华闻传媒投资集团股份有限公司(以下简称“*ST华闻”或“公司”)于1997年在上交所主板上市,公司主营业务为文旅业务、传媒业务等。

公司控股股东为国广环球资产管理有限公司,持有公司7.12%的股份,原则上来说公司不存在实控人。目前公司总股本为19.97亿股,总市值为57.12亿元,截止至2026年3月10日。

根据2025年半年报显示,公司控股股东持有的7.12%股份被全部质押冻结,未查到公司股权质押冻结原因。

注:公司总市值较大,理想的“壳”估值在30亿元左右。

二、判断*ST华闻主营业务有没有造血能力

笔者会详细的浏览一遍上市公司财务摘要,主要看营收规模、净利润、现金流、负债率、毛利率等数据,看一下有没有异常的数据。

之后我会将利润表和现金流量表结合起来分析这家上市公司主营业务有没有造血功能,现金流能不能维持公司正常的经营运转。

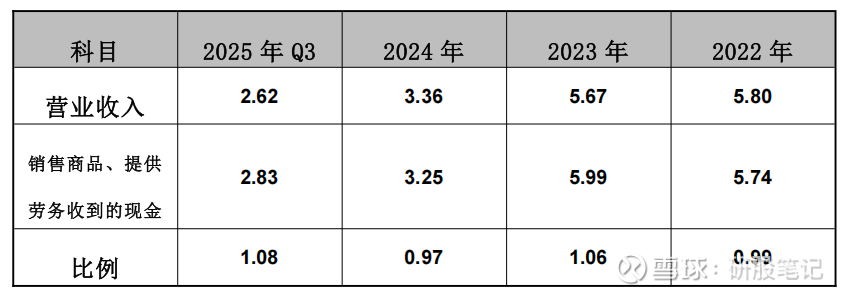

1、判断营业收入和销售商品、提供劳务收到的现金是否匹配

如果上市公司的营业收入和销售商品、提供劳务收到的现金较为匹配,甚至现金流远大于营业收入,那么这家公司的现金流较好。

营业收入是时段的概念,由全年单笔营收累加成为总营收;销售商品、提供劳务收到的现金也是时段的概念,它既包括当年应收到的应收账款,也包括往年应收到的应收账款(1年前、2年前、3年前等等),也会有预收账款,这些真正收到现金流的项目会汇总成当年的现金流总额。

按理说,公司当年销售商品、提供劳务收到的现金应该大于或至少等于当年的营业收入,如果这项比例小于1,需要进一步查找原因,是公司放宽了信用回款周期,还是发生了大量应收账款坏账?

根据*ST华闻近三年及一期财务数据,表格数据如下:

注:单位为亿元,后续笔者不在进行标注。

从*ST华闻销售商品、提供劳务收到的现金与营业收入的比例来看是比较匹配的,这块没有太大问题,只是营收持续下滑,后续再进行分析。

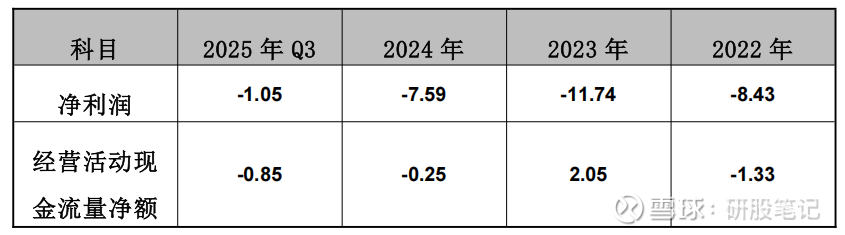

2、判断净利润和经营活动现金流量净额是否匹配

如果公司的净利润常年为正,且经营活动现金流量净额也常年为正,并有一定的金额。

那我们可以得出公司主营业务既可以创造利润,又有现金流流入,就可以判断出公司主营业务具有造血功能,可以维持公司的经营运转。

根据*ST华闻近三年及一期财务数据,表格数据如下:

根据*ST华闻净利润和经营活动产生的现金流量净额显示,目前公司净利润大幅亏损,现金流也呈现流出状态。

那我们可以得出公司主营业务没有造血功能,经营活动现金流不能维持公司的净营运转。(净利润大幅亏损以及营收持续下滑的原因稍后进行分析)

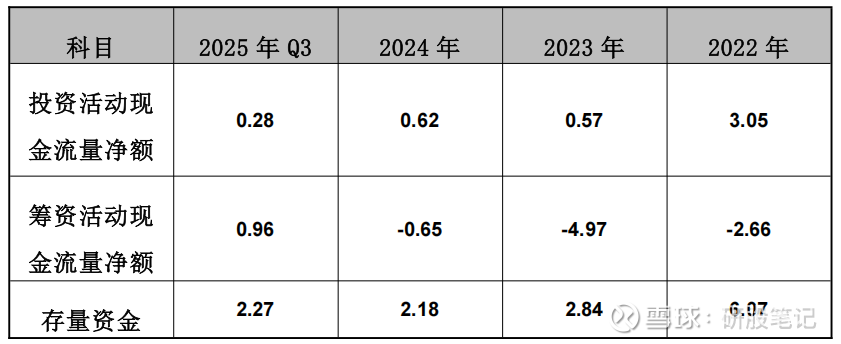

3、那*ST华闻是靠什么维持经营运转呢?

那问题就出了,*ST华闻既然不是靠主营业务的造血功能维持经营运转(自身造血),那是靠外部输血维持经营运转?还是消耗存量资金维持经营运转呢?

根据*ST华闻近三年及一期财务数据,表格数据如下:

公司投资活动现金流量净额为正,系交易性金融资产买卖流入、流出所致,因为每买卖一次均有一次现金流入和流出,金融产品的短期赎回、买入。(说明公司还是有一定的盈余资金的,不然不会买理财产品)另外,还有一些处置资产现金流入。

然而,公司通过筹资活动产生的现金流净额却常年为负,且呈现大额流出状态,说明公司目前不是靠外部输血维持公司的净营运转,那只能是靠消耗存量资金来维持正常的经营了。

根据公司资产负债表显示,公司账上拥有一定的货币资金、交易性金融资产,虽然广义货币资金呈下降消耗状态,但截止2025年3季报,公司账上还拥有广义货币资金2.27亿元(货币资金+交易性金融资产)。

此外,公司有息负债较高,且处于偿债阶段。

笔者认为公司目前主要是通过消耗存量资金维持经营运转(资金来源主要是借款)。

4、*ST华闻多年营收下滑,利润大幅亏损的原因是什么?

自2020年以来公司营业收入呈下滑状态,主要系行业不景气,导致公司营收持续下滑;至于利润大幅下滑,主要原因系主营业务成本倒挂,叠加投资收益亏损、公允价值变动损益亏损,以及信用减值损失和资产减值损失大额计提所致。

其中公司2020年的营业收入从29.70亿元下滑至2021年的8.26亿元,通过查看年报显示,主要原因系2020年受新冠病毒疫情和相关行业市场下降等影响,部分子公司业绩下降,此外上年同期对收购车音智能形成的商誉计提减值、子公司对持有的东海证券股份计提减值影响较大;上年度转让华商传媒股权后不再纳入合并(转让100%股权,交易对价为10亿元),减少亏损;本年确认债务重组收益、投资性房地产公允价值变动产生的损益影响较大。

5、小结

综上,*ST华闻主营业务造血功能受限,经营活动和筹资活动现金流持续大额流出,目前公司仅依靠消耗存量资金维持经营运转。公司有息负债较高,账上广义货币资金较少,且主营业务多年亏损,故公司短期内发生流动性风险较高。

6、运用现金流思维判断个人财务状况(引申学习)

通过运用现金流思维也可以来判断个人的财务健康情况,主要有以下三种情况。

如果一个人拥有一定的存款(存量资金),有稳定的收入(主营业务现金流入),能通过投资获得收益(投资收益现金流入),并且这个人没有负债,那么我们可以得出这个人的财务状况很健康。

如果一个人有一定的收入,但没有存款,且背负大额有息负债。如果未来没有持续且稳定的现金流入(收入),就会很容易陷入债务危机。

如果背负的大额有息负债用于消费性花销,没有投入到生息资产(生息资产包括经营企业、买写字楼、买商铺、买房子(获取租金收益)、买股票、买债券或者买其他的增值资产),那么只要没有了稳定的收入,陷入债务危机只是时间的问题。

如果一个人既没有稳定的收入,也没有存款,且背负大额负债,那债务爆雷只是早晚的事,比较危险。对于背负大额负债且已经暴雷的人来说,通过原始资本积累获取成功的概率就会变得非常渺茫。

对于个人来说,应该如何持续的创造现金流呢?只有两种方法,一获取优质的生息资产;二是个人得拥有核心能力,这项核心能力能够为你持续的创造现金流。对于个人发展来说,得提升能力,拥有核心的能力,也要拥有一些生息资产,对吧!。

声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。