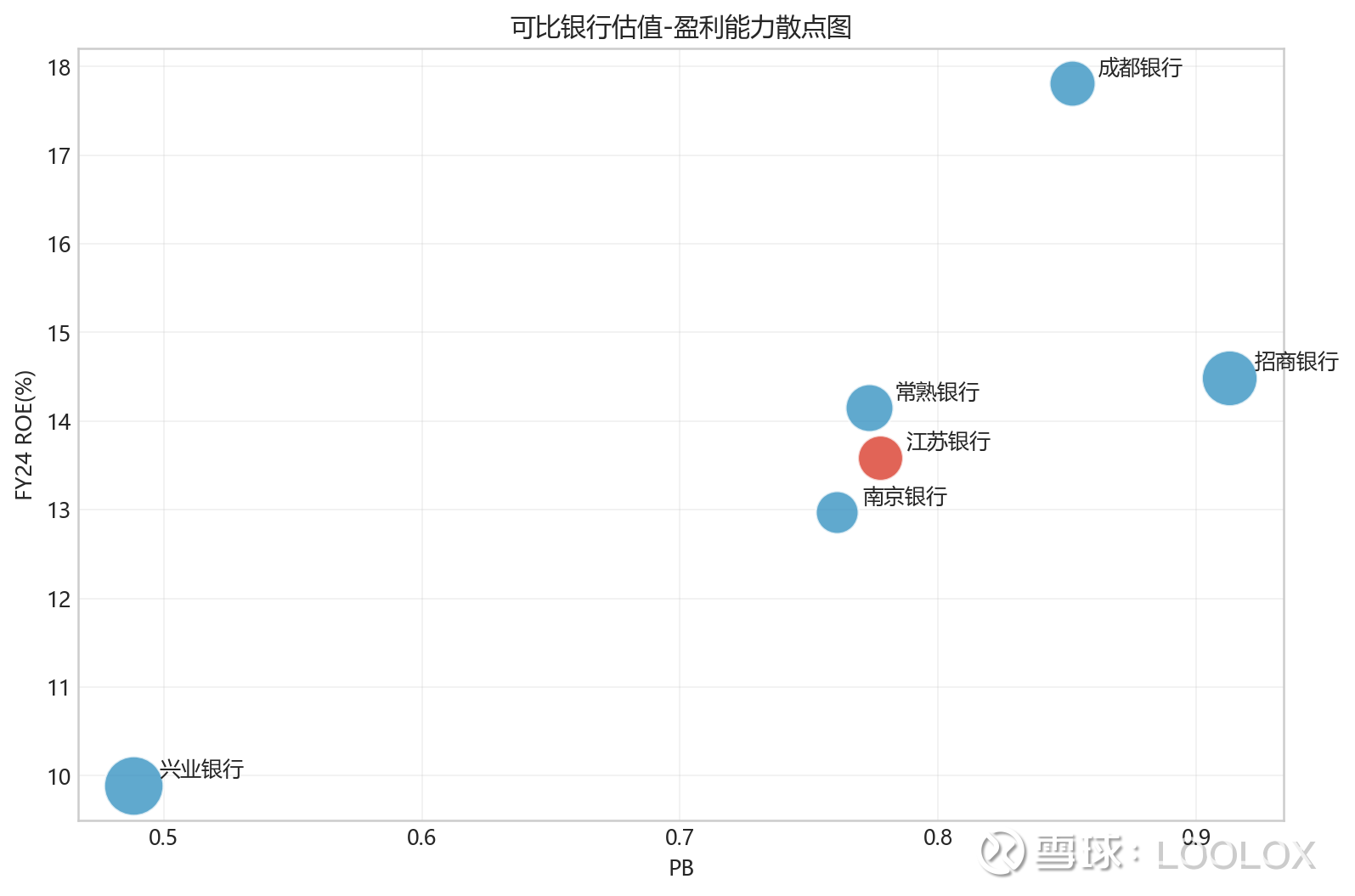

“A股有没更好的标的”?有在单一维度更强的,但没有一个能在估值、增长、股息三个维度同时全面压过江苏银行

江苏银行投资报告

A 股银行股深度分析与三年维度比较

生成日期:2026-03-29

江苏银行投资报告

日期:2026-03-29

估值口径:截至 2026-03-27 收盘价

核心结论

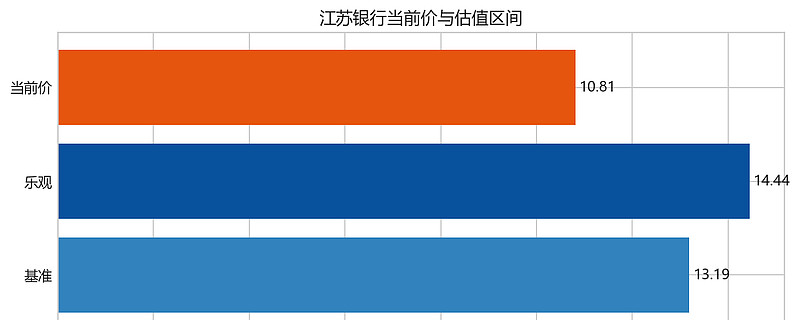

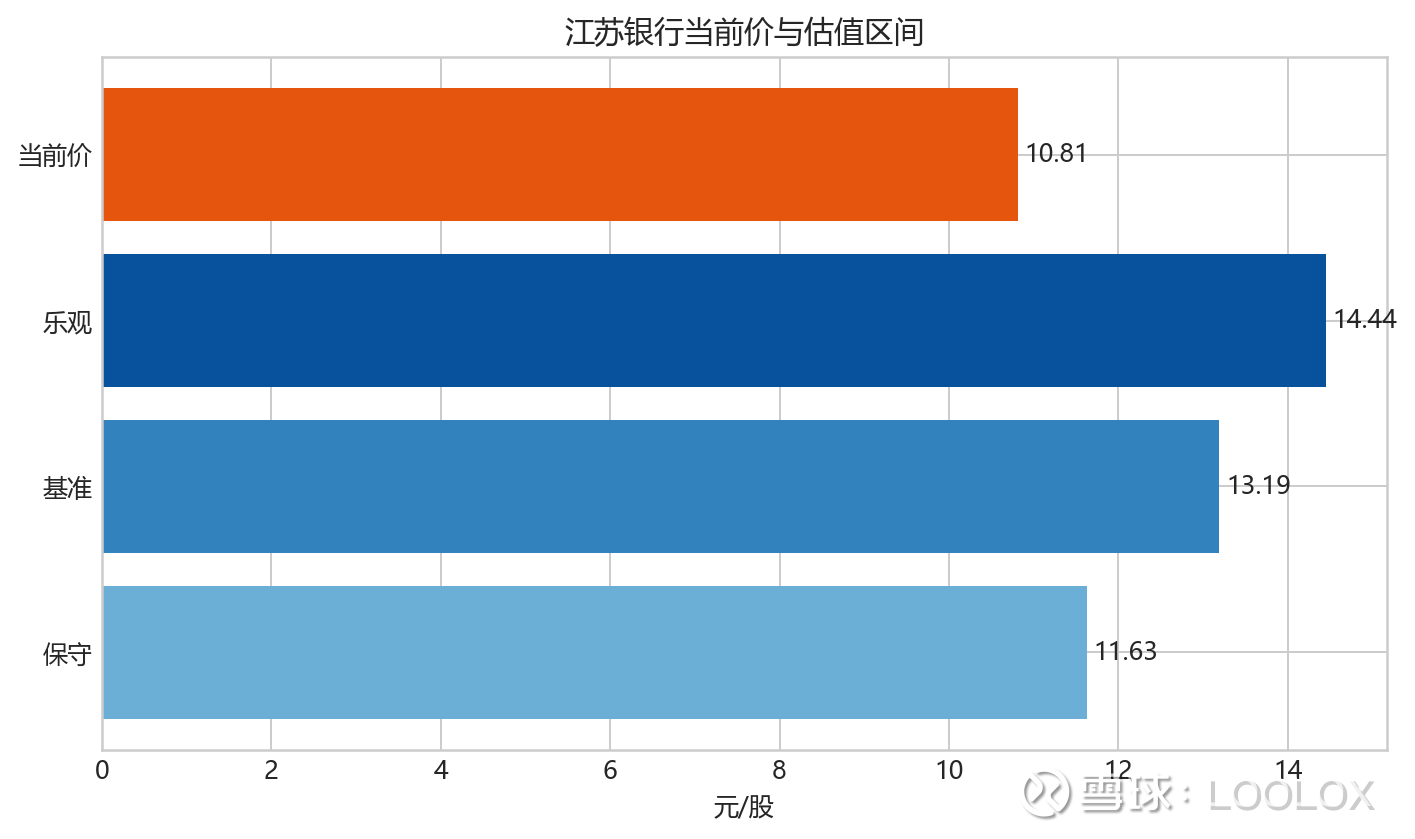

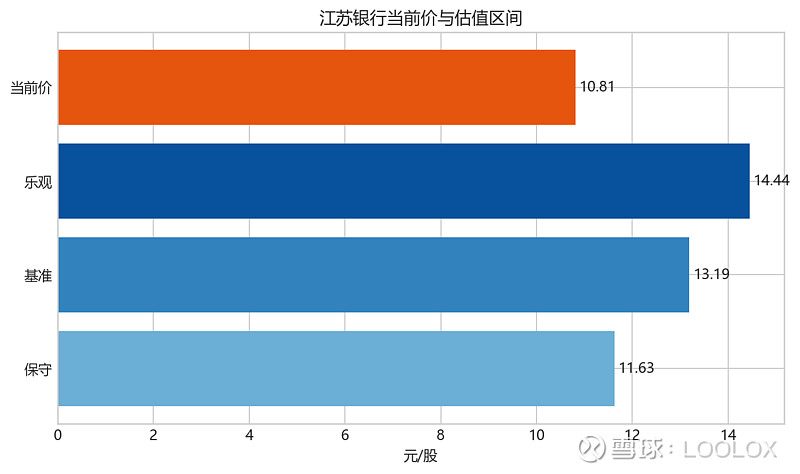

江苏银行当前不贵,仍处于低估区。 以 2026-03-27 收盘价 10.81 元 计,对应 PB 0.78 倍、PE(TTM) 6.21 倍、近12个月股息率 5.04%。对一家 ROE 保持在两位数、分红率稳定在 30% 左右、资产质量持续改善的城商行,这个估值并不高。

合理价值中枢约为 13.2 元/股,合理区间约 11.6 至 14.5 元/股。 估值以 PB-ROE 框架为主、PE 为辅。银行股最核心的是“可持续 ROE + 分红 + 资产质量”,而不是普通制造业式的自由现金流折现。

三年维度,江苏银行属于“高股息+中速增长+低估值修复”的平衡型标的。 但如果你要在 A 股找某个维度更强的替代品:追求更强成长可看 成都银行,追求更强 franchise 和更稳股东回报可看 招商银行,只追求更高股息可看 兴业银行。没有一个 A 股银行能在估值、增长、股息三个维度同时全面压制江苏银行。

一、最新估值快照

指标

数值

收盘日

2026-03-27

收盘价(元)

10.81

总市值(亿元)

1983.78

PB

0.78

PE(TTM)

6.21

近12个月股息率(%)

5.04

2024分红率(%)

31.55

25Q3营收YoY(%)

7.83

25Q3净利YoY(%)

8.32

25Q3每股净资产(元)

13.90

当前价与估值区间

二、经营质量与盈利能力

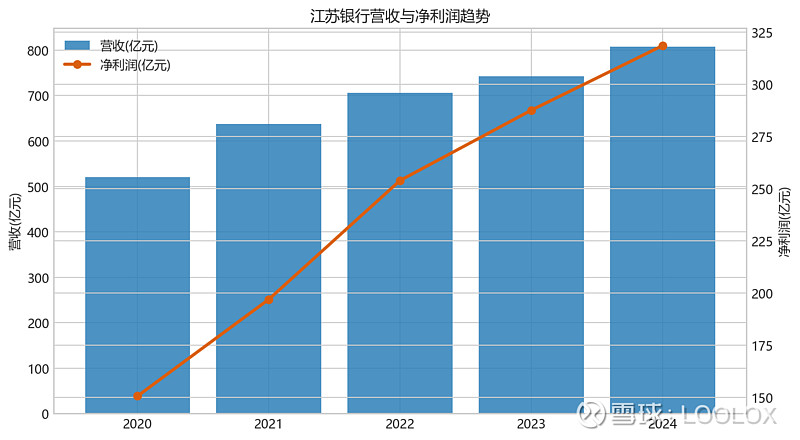

1. 营收和利润

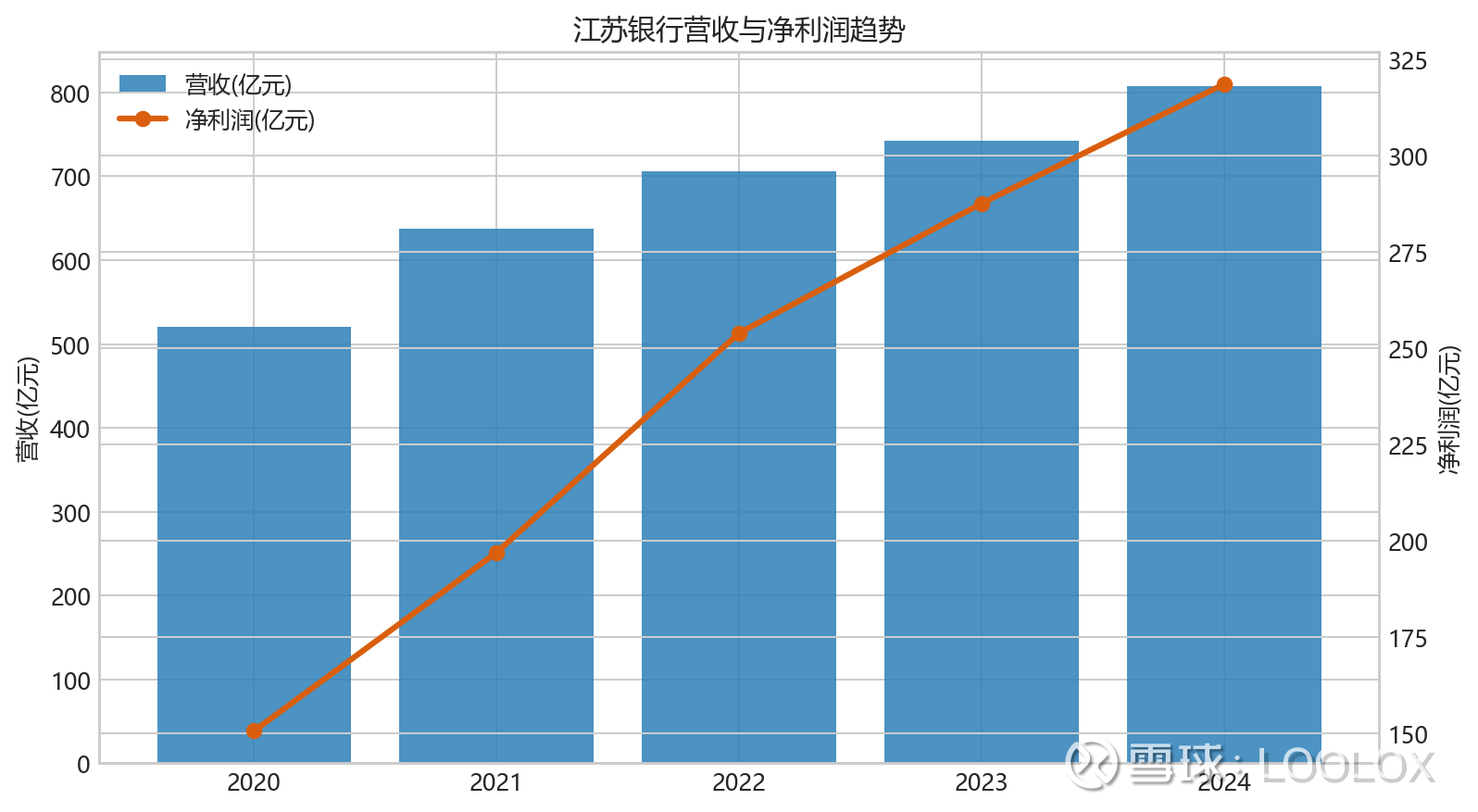

2021-2024 年,江苏银行营收由 637.71 亿元 增长到 808.15 亿元,净利润由 196.94 亿元 增长到 318.43 亿元。利润增速显著快于营收,说明息差管理、拨备和非息收入共同改善了利润弹性。2025 年前三季度,营收同比 +7.83%,净利润同比 +8.32%,在当前银行板块里属于偏强表现。

营收与净利润趋势

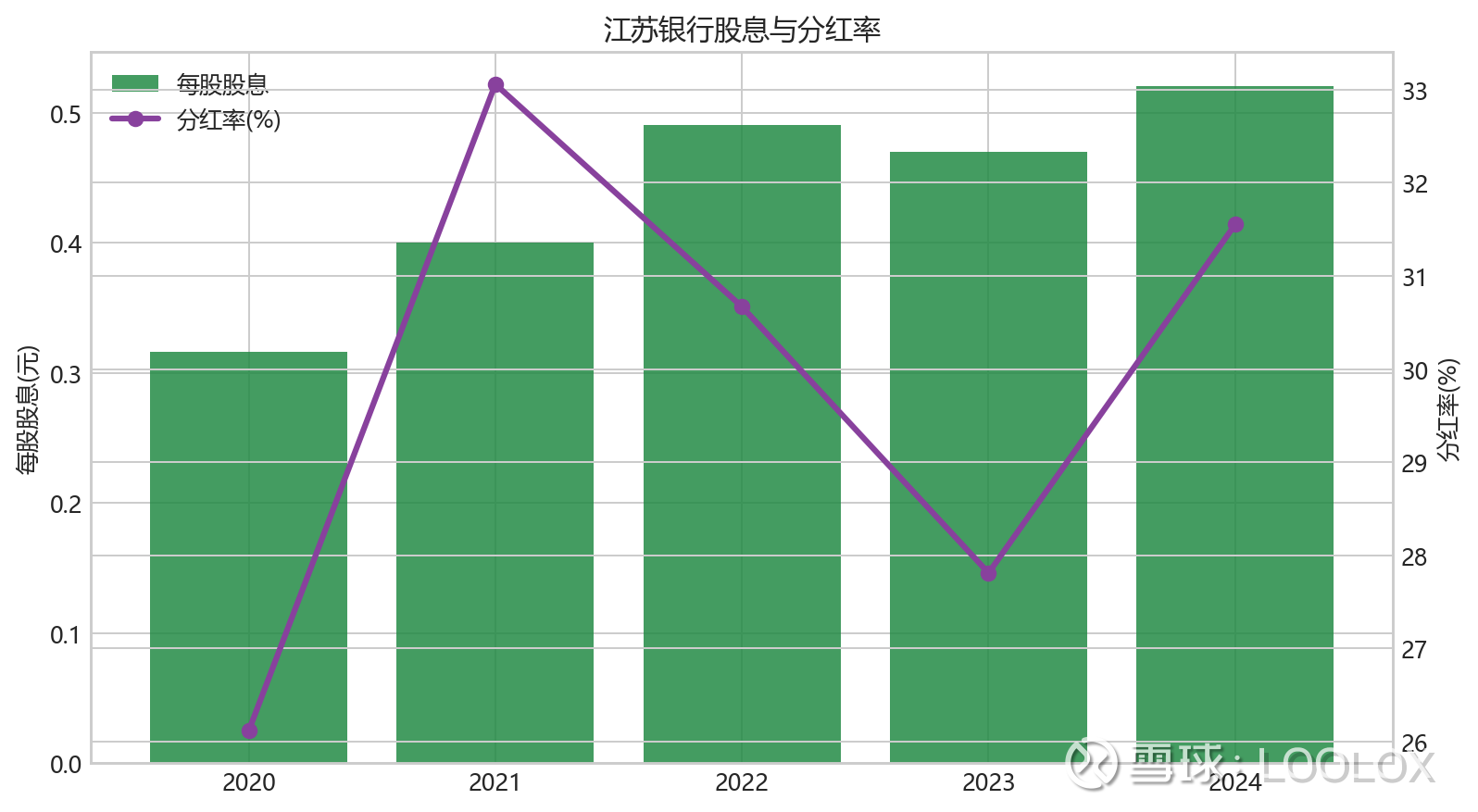

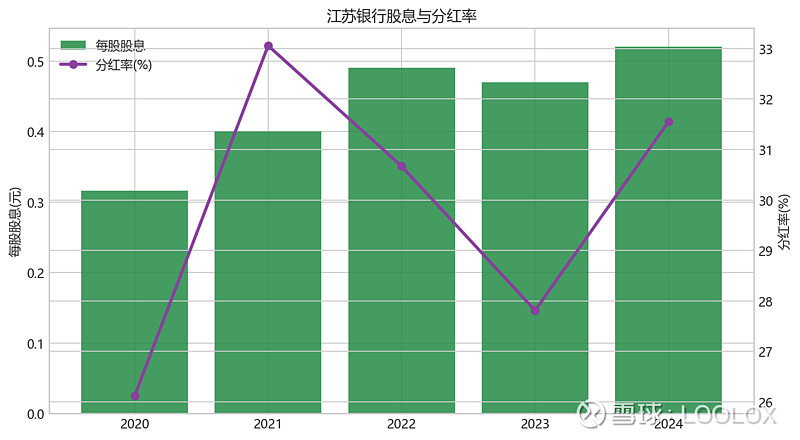

2. 分红、股息与分红率

江苏银行自 2024 年起采用中期分红 + 年度分红的组合。2024 年完整分红(2024 半年报 + 2024 年报)合计每股 0.5206 元,分红率约 31.55%。如果按近 12 个月实际派息看,股息率约 5.04%。需要注意:2025 年 7 月单独看到的年报现金分红只有 10 派 2.144 元,并不是公司“削减分红”,而是因为 2024 年半年报已经先分了 10 派 3.062 元。

股息与分红率

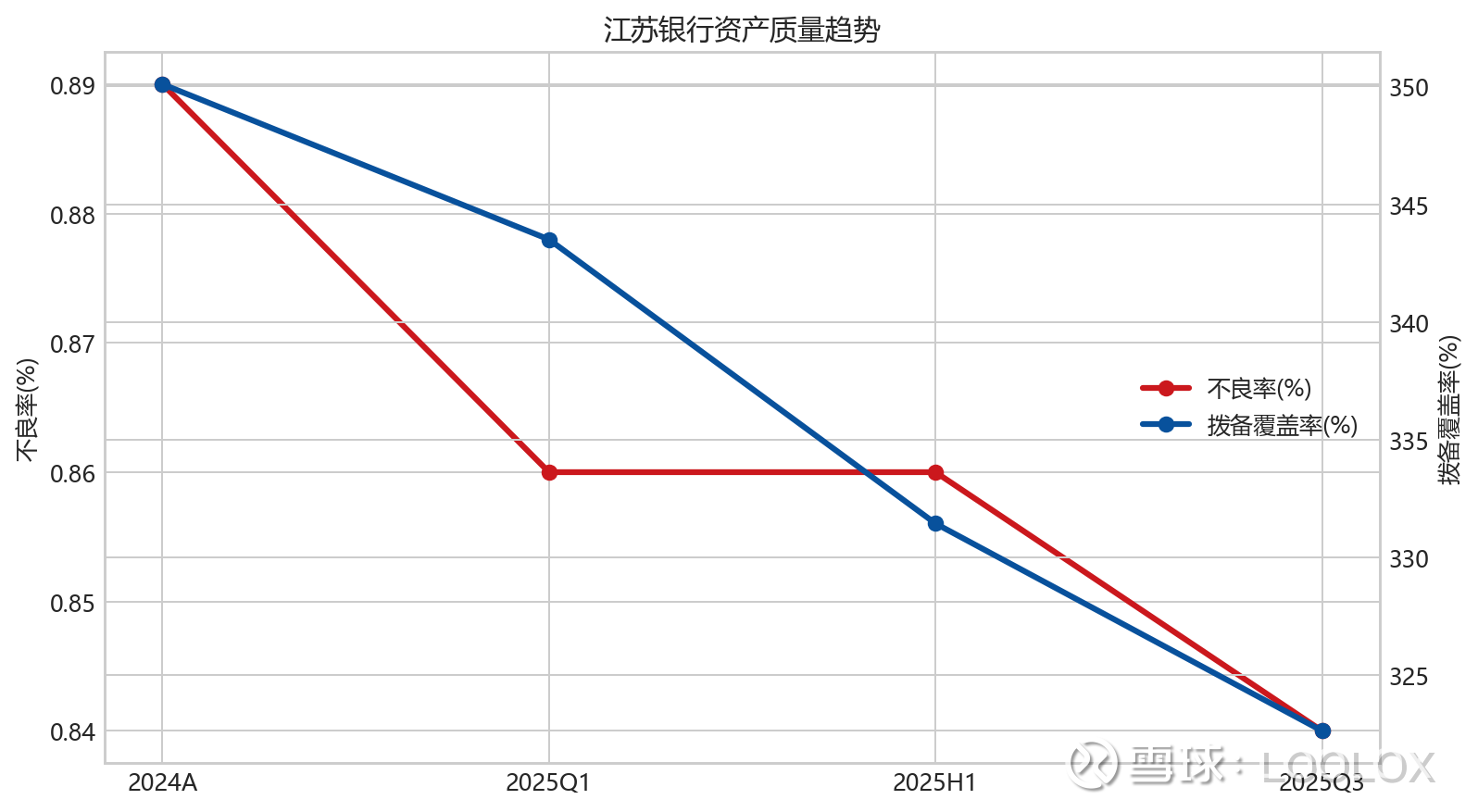

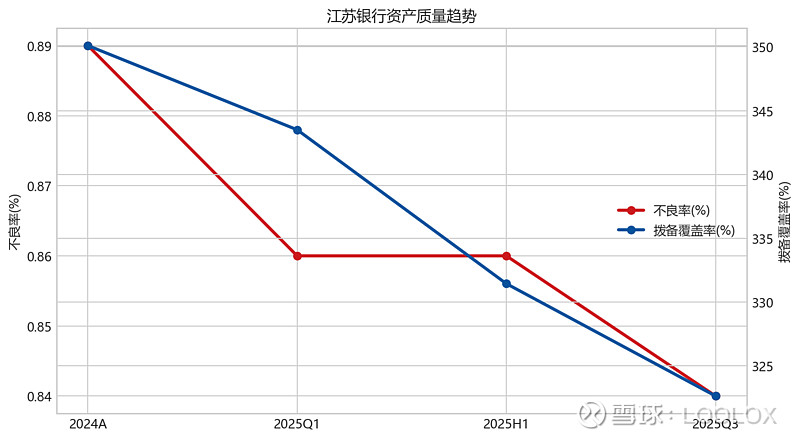

3. 资产质量与资本

资产质量是江苏银行最值得加分的地方之一。根据 2025Q1、2025H1、2025Q3 报告披露:

不良贷款率由 2024A 的约 0.89% 持续降至 2025Q3 的 0.84%

拨备覆盖率虽从高位回落,但仍有 322.62%,仍然非常厚

2025H1 净息差 1.78%,仍明显好于很多同类城商行

2025Q3 资本充足率 12.47%,核心一级资本充足率 8.61%

这意味着江苏银行的组合不是“高收益、高风险”,而更接近“资产质量稳、拨备厚、分红可持续”的稳健型城商行。

资产质量趋势

4. 现金流怎么看

银行的“经营现金流”不能按工业企业口径机械解读。因为吸收存款、同业往来、买卖金融资产,都会显著扭动经营现金流,所以它并不是银行估值的核心锚。银行更应该看:

ROE 是否可持续

不良率和拨备是否稳健

资本充足率是否支持扩张与分红

股息率是否真实可兑现

江苏银行 2025Q3 每股经营现金流为 21.90 元,这个数字本身不代表“自由现金流很强”,更重要的是其资本和利润创造能力足以支撑分红与内生增长。

三、估值:它到底值多少钱

银行股更适合用 PB-ROE 框架定价,再用 PE 做交叉验证。我的核心判断是:

江苏银行当前 PB 仅 0.78 倍,低于其盈利能力和分红能力应得水平

以 2025 年末每股净资产约 14.2 元 估算,合理 PB 应落在 0.85-1.05 倍

以 TTM EPS 1.74 元 估算,合理 PE 大致是 6.3-7.9 倍

情景

目标PB

目标PE

PB估值(元)

PE估值(元)

综合估值(元)

保守

0.85

6.30

12.07

10.96

11.63

基准

0.96

7.20

13.63

12.53

13.19

乐观

1.05

7.90

14.91

13.75

14.44

因此,合理价值中枢约 13.2 元/股,比 2026-03-27 的收盘价有一成多到两成的安全边际。

一句话概括:江苏银行不是便宜到离谱,但仍明显没有被充分定价。

四、三年维度怎么想

如果把 3 年收益拆开看,江苏银行的潜在回报主要来自三部分:

股息:每年大概率还能提供 5% 左右的现金回报

内生增长:利润和净资产大概率还能维持中个位数到低双位数增长

估值修复:若 PB 从 0.78 倍修复到 0.90-1.00 倍,仍有一段可观的弹性

对应到 3 年预期,我倾向于这样看:

保守情景:年化总回报约 7%-9%

基准情景:年化总回报约 13%-16%

乐观情景:年化总回报约 18% 左右

前提是三个条件不被破坏:资产质量不明显恶化、净息差不发生超预期塌陷、资本充足率维持稳定。

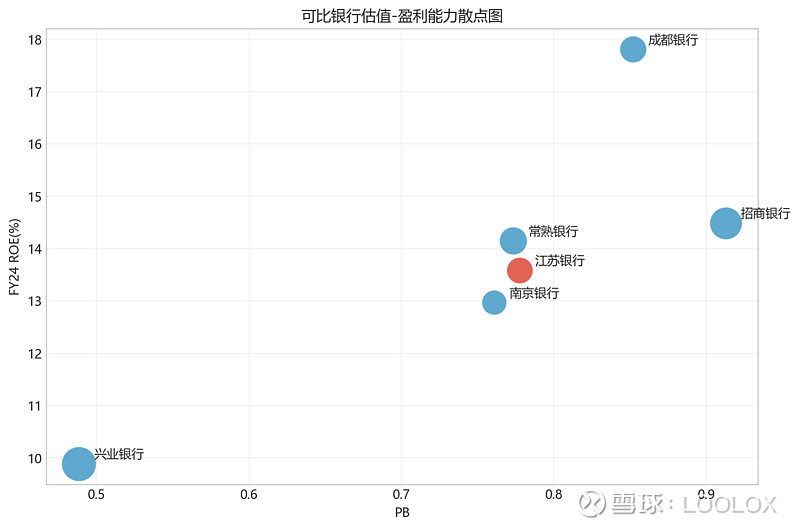

五、A 股有没有比它更好的标的

这个问题要分风格回答。若限定在“银行股 / 高股息 / 低估值”这个框架里,没有谁能在所有维度都明显强于江苏银行,但在某些维度确实有更优解:

名称

PB

PE(TTM)

FY24 ROE(%)

25Q3净利YoY(%)

近12个月股息率(%)

0.49

5.40

9.89

0.12

8.69

0.76

6.29

12.97

8.06

4.51

0.78

6.21

13.59

8.32

5.04

0.85

5.41

17.81

5.03

5.23

0.91

6.94

14.49

0.52

7.64

可比银行估值-盈利能力散点图

我的判断

追求更强成长弹性:成都银行更优。 估值并没有比江苏银行贵很多,但其成长属性更强,适合接受更高波动换更高弹性的投资者。

追求更强 franchise 与股东回报:招商银行更优。 如果你愿意为更强零售银行能力、品牌和更高确定性买单,招行是更高质量的选择。

只追求更高现金股息:兴业银行更优。 但它的营收和利润增速明显弱于江苏银行,属于“高股息但低成长”的另一种风格。

追求性价比平衡:江苏银行仍然非常强。 便宜、增长不差、股息不低、资产质量稳,这个组合在 A 股银行里并不常见。

所以,我的结论不是“江苏银行是最好的”,而是“它是最均衡的几个银行股之一”。

如果你非要我给一个三年维度的替代优先级:

偏成长:成都银行

偏质量:招商银行

偏均衡:江苏银行

偏股息:兴业银行

六、主要风险

净息差继续收窄:如果贷款收益率下行快于负债成本下降,利润增速会被压制。

区域信用风险抬头:江苏经济基本面较强,但城商行天然更受区域信用周期影响。

资本约束:若信贷扩张过快或分红提升过快,资本充足率可能承压。

估值长期不修复:即便基本面稳健,银行股在 A 股也可能长期处于折价交易。

七、最终判断

截至 2026-03-27 ,江苏银行更像是一只“低估值、能分红、利润还在增长”的平衡型价值股,而不是便宜但没增长的纯高股息股。

我给它的结论是:当前价位可看、不是高估,合理价值约 13.2 元/股,三年维度仍值得配置;但若你追求更强成长或更强 franchise,可优先比较成都银行和招商银行。