粗略看了一遍财报,兴趣也不大,中报略微微符合我的预期,且消除了我一丝丝的担忧,说不上满意也谈不上失望,不痛不痒吧。

报告期内神经系统用药实现营业收入约 39 亿,较上年同期增长约 4%,其中注射用盐酸瑞芬太尼、注射用苯磺酸瑞马唑仑、盐酸羟考酮缓释片等产品的销售额较上年同期增长超过 10%。

三峡制药报告期内可实现盈利,这个万年拖油瓶终于开张了,我建议剥离最好。

治疗用生物制品 1 类新药重组质粒-肝细胞生长因子注射液已完成生产现场核查及临床现场核查(预计年底拿到上市批文)。

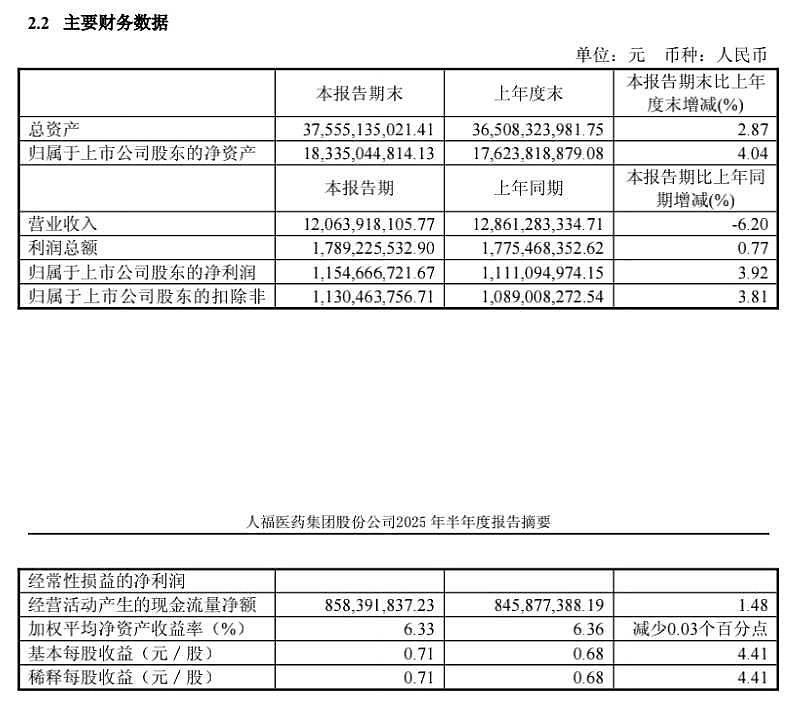

截至报告期末,公司资产负债率由报告期初的 43.32%进一步降至 43.00%。期间各项费用均下降,其中营业成本-8.67%,销售费用-7.04%,管理费用-8.9%,财务费用-22.02%,研发费用5.32%。

应付职工薪酬期末余额较期初余额减少 53.21%,由3.44亿将至1.61亿,这块就是去年前年那帮辣鸡拿的什么“共享基金”,也可以叫遣散费。

在维持贷款规模的基础上,上半年公司利息支出较上年同期减少约 2,400 万元,同比降低约 13%,有可能是高切低。主要系报告期内公司推进薪酬体系优化所致,抛开股价不得不说,招商局还是有些本事的。

报告期内宜昌人福经营业绩保持稳定葛店人福高效推进向新生产基地的转产运营,保持稳健发展,因新生产基地投入运营,固定资产折旧增加,导致净利润较上年同期有所下降。新疆维药经营业绩保持稳定。三峡制药积极推进工艺改进,节能提效,实现扭亏为盈。武汉人福积极应对经营压力,聚焦特色品种,盘活存量资源,优化生产工艺,不断改善经营效益。受体外诊断试剂集采政策影响,北京医疗的营业收入和净利润同比下降。湖北人福的营业收入和净利润同比下降。

应收账款余额96.3亿继续创新高;有息负债余额96.4亿,也没见降低;商誉余额7.29亿,基本都是北京巴瑞的6.23亿,杭州诺嘉有将近1个亿,如果把这两个公司出售,商誉就忽略不计了。武汉博沃已经计提完了,这个公司前后共计坑了渣福三四个亿,四五年前我就说这是个垃圾中的战斗🐔。

公司积极推进“归核聚焦”工作,报告期内积极推进宜昌仁济母婴健康管理有限公司、人福医药集团医疗用品有限公司、杭州诺嘉医疗设备有限公司等公司股权的出售工作,并继续理理竞争优势不明显或协同性较弱的资产

新设公司:人福创新生物产业发展(武汉)有限公司,注销子公司:武汉市智盈新成企业咨询有限公司,武汉人福医疗管理有限公司(并非医疗用品那个公司)。

没啥说的,我最想跟大家聊创新药,聊管线,聊专业,但是确实被股价恶心的🙅♀️不行,所以你就兴趣了,再说吧。

至于股价啥的,别问我,我正郁闷着呢。

$心脉医疗(SH688016)$ $爱博医疗(SH688050)$ $鱼跃医疗(SZ002223)$ 人福医药,恩华药业。