鼎胜新材——固态储能受益者,铝箔行业龙头笔记

三年一倍满开心

· 四川

固态储能受益者 鼎胜新材,铝箔行业龙头笔记

一、公司方面

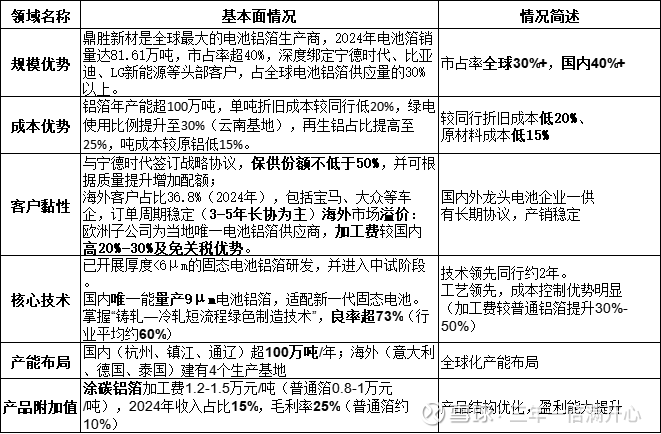

1. 当前基本面:铝箔行业龙头,规模与技术兼备

2. 利润增长点:储能+固态+钠电池+基本盘增量

二、行业方面

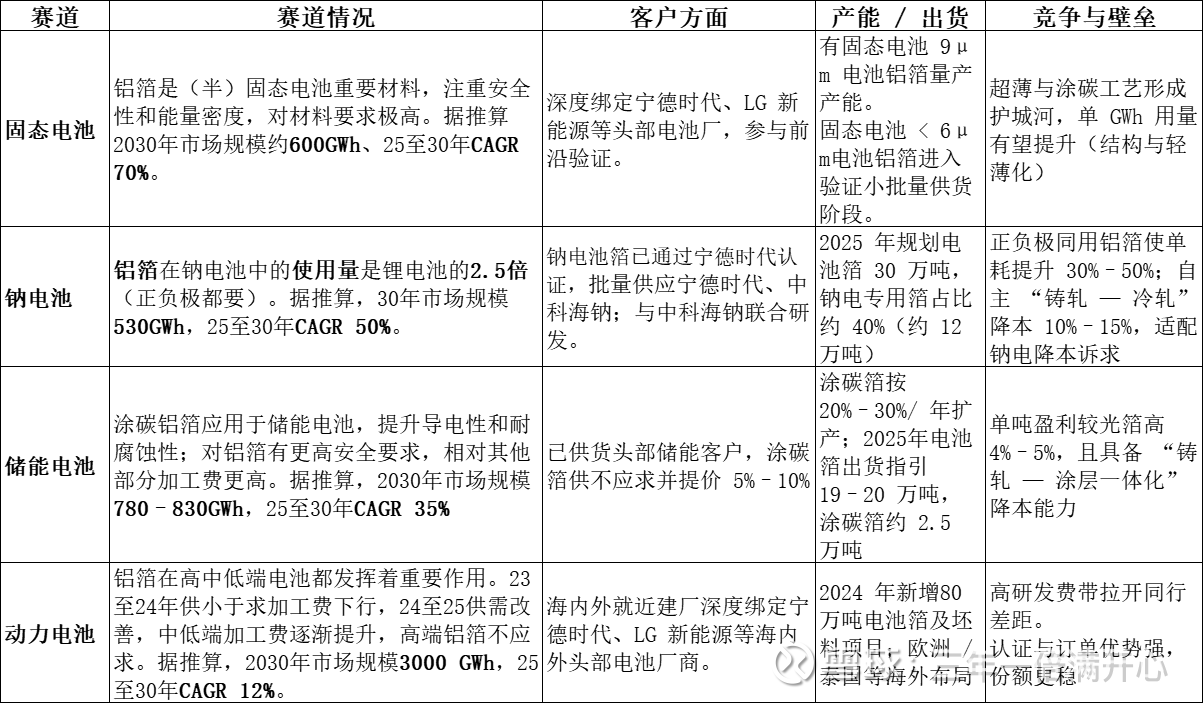

1.未来电池对铝箔“量”和“质”的更高要求

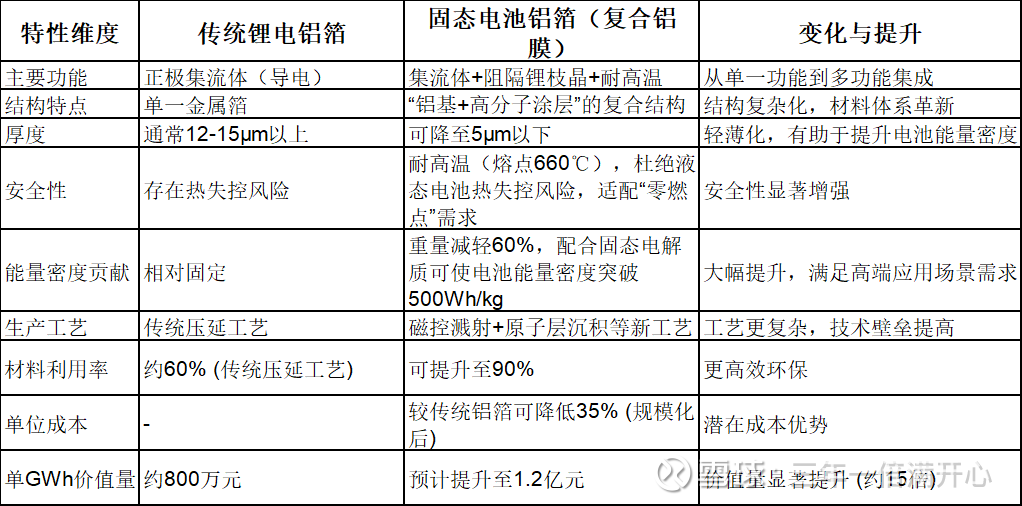

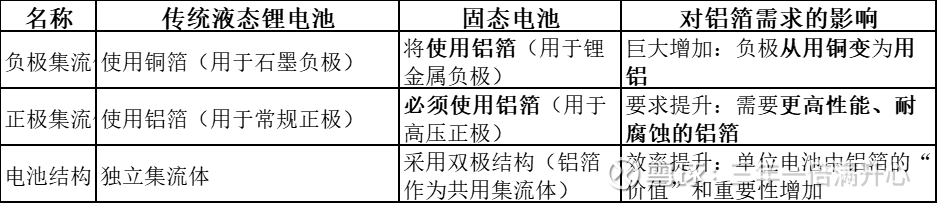

2.电池正负极及结构情况

三、投资价值:长坡厚雪上费用前置后劲十足。

1.估值较低,性价比高

当前市值103亿,机构预期25-27年5、6、7亿,不到20pe。21年扣非净利润14.4亿元,当年主要利润点电池铝箔出货量12万吨。而当前产销数倍于前,加工费反内卷后有一定回升。

2.费用前置,后劲十足。

公司看好后市、负债发展,其资产负债率72%,有息负债率27%。加速运转,存货周转天数为近3年最优。25H1净利润1.9亿、折旧费用3.3亿,利息费用1亿。25年电池箔产能将达100万吨、后续全球产能逐年提升,规模效应摊薄成本,注重周转研发提质增效;

3.反内卷带来新机遇

国家层面强调“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”.“反内卷”的本质是从单纯的价格竞争转向技术、质量、成本和全球竞争力的多维竞争。工信部正着手对有色金属行业实施稳增长方案,推动调结构、优供给、淘汰落后产能。欧盟 CBAM 与电池新规强化碳足迹与能耗约束,“绿电 + 再生” 带来溢价与认证门槛。具备技术、成本和规模优势的巨头将主导主流市场。2025年到2030年,铝箔行业CR5将从67%提升至81%。

个人总结:

赛道行业里性价比极高的细分领域龙头