宇华教育研究报告

$宇华教育(06169)$ #高教行业

1. 公司简况

股份代码:6169

市值(2026.3.9):21.88亿

股价(2026.3.9):0.51港币/股

总股本:42.9亿,实控人李光宇持股合计约45%,较2017年港股上市总股本增加约13亿股(股本变动情况见第5节)

P/E(静态市盈率):2.04

P/S(市净率):0.22

2025财年营收:24.97亿(同比+5.43%)

2025财年纯利:9.3亿(同比+133.20%)

核心驱动事件:旗下学校非营利转营利进度,恢复分红。核心风险--非转营不及预期

历史沿革:

2001------由李光宇在郑州创办了第一所学校——郑州市宇华实验学校(最初以“北京大学附属中学河南分校”名义运营

2009-----宇华教育通过接盘河南理工大学万方科技学院(后独立转设更名为郑州工商学院),正式进入高等教育领域

2017-----港股首发上市,并当年以14.3亿元人民币收购湖南涉外经济学院70%的股权(剩余30%股权在2020年花费7.21亿取得,实现对湖南涉外的100%控制)

2018-----收购开封市祥符区博望高中(后更名为开封市宇华实验高中)。

2019-----分别以2.19亿港元和14.92亿元人民币收购泰国斯坦福国际大学(已于2025年2.4亿港元出售)和山东英才学院

2021-----《民促法实施条例》生效,对义务教育阶段学校做出限制,失去对旗下13所K-9学校的控制权,并将其从合并报表中剥离。

2023-----兴办郑州软件职业技术学院。

2. 主营业务分析

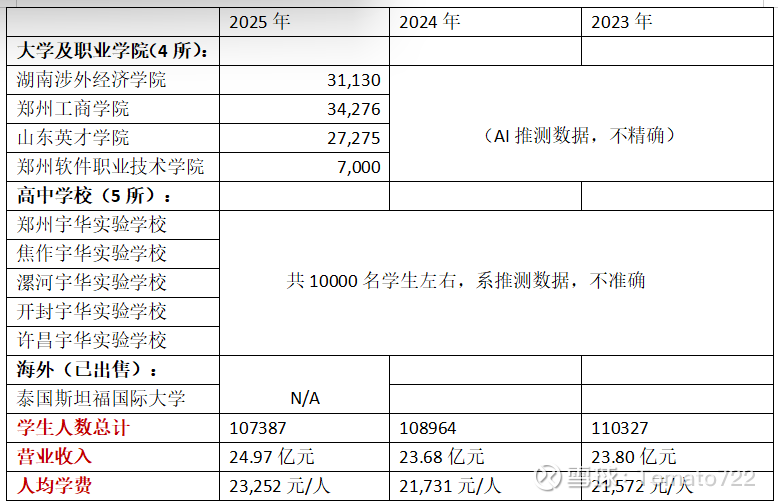

截止2025年8月31日,宇华教育旗下共有9所学校(全部位于中国大陆,唯一一所海外院校泰国斯坦福大学于本年已出售)。列示如下:

盈利的质量:

盈利的质量在别的公司也许是最优先考虑的问题之一,但是在国内的教育行业,学校资金和账户因民促法受到强监管,因此盈利质量不必太过担心,但谨慎起见,这里还是对EBITDA和经营现金流净额进行了一个匹配测试:

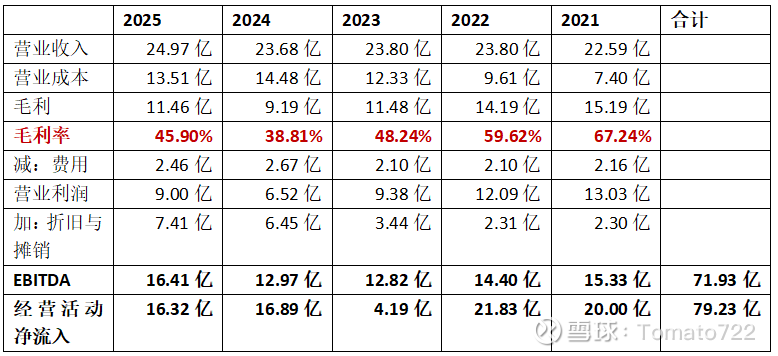

过去五年的EBITDA之和与经营活动净流入之和基本匹配,说明通过持续经营的业务所得到的利润基本都转化成了现金。

单就2025年来说,在收入端,25亿的收入基本都是学生的学费和住宿费,这些收入质量是很高的,几乎全部在当年都能转化成现金;成本端,营业成本的13.51亿中,有7.41亿是折旧与摊销,意味这2025年实际的营业成本中的现金支出为6.1亿左右(基本都是教职工工资),也就是说,【收入-剔除折旧与摊销后的成本】与现金流量表中的经营活动净流入的数值基本一致,大约为16.32亿,这意味着,资本开支已经在早些年提前支付了的前提下,宇华2025一年的利润虽为9亿,但实际上每年可以创造16亿的经营活动净现金流。

·毛利率下降(成本上升)动因:

从上图不难看出,毛利率下降主要是由于成本上升过快,自民促法实施以来,成本从2021年的7.40亿上升到13.51亿,这里着重对成本上升的动因进行分析。

高教股的成本一般涵盖两个主要方面:①学校教职工的工资;②固定资产(教学楼,办公楼,教学设备等)的折旧和无形资产(商标等)的摊销。②中的折旧与摊销在财报中的现金流量表附注中单独列示,而①中的教职工的工资支出可以通过【营业成本 - 折旧与摊销】倒轧得出。

可以看到,从2021年到2025年,折旧与摊销的大幅增加是成本增加的主要动因,究其原因,是由于管理层在2021年以来,对旗下的本科院校和高职院校进行校区扩建,设备投入,校园翻新,产生了合计50亿元左右的资本支出,这些资本支出仍将在未来的很长一段时间进行折旧和摊销。剔除折旧与摊销后,2021年至2025年的支付向教职工的工资分别约为5.1亿,7.6亿,8.9亿,8.0亿和6.1亿,教职工工资的变动跟兴办学校,和出售泰国斯坦福国际学校等事项密切关联,总体来说变动并不剧烈。

3. 资金流向

现金流入方面:·主要是学费和住宿费带来的现金流入,5年合计共约80亿左右。

(共流入88亿) ·2022年配股获得了8亿左右的现金。

现金流出方面:·主要是校区扩建,改造翻新的现金流出,5年合计共约55亿左右。

(共流出92亿) ·五年期间,赎回可转债13.5亿。

·2021年收购湖南涉外剩余30%股权用去7.21亿。

·2021年剥离旗下K9学校导致学校现金减少5亿。

·2021年支付股息6.48亿后,未再支付股息。

总结来说,分析近5年的资金流向可以说明以下问题:

①过去五年的学费中大部分用来进行了教育基础设施的再投入(这个投入中有没有水分,回扣,贪污腐败之类的,无从查证,暂且按下不表),23年开始的22.55亿的资本支出与同期增加的折旧与摊销相呼应。

②25年公司4.27亿赎回可转债表明,公司的可转债债务违约已经彻底解决。

③25年的资本支出降至8.57亿,并归还7.48亿的借款,表明公司已经进入大举扩张后的平稳期,现金流入可以更多地被用于降低负债率,并且当前公司已经基本处于无债一身轻的情况。

④可以预见的是,未来每年经营现金流入将维持在16亿左右,在此基础上,几乎无进一步可归还的负债,也没有再扩张的打算,如果转营失败,这将会造成现金的大量堆积,和资金利用的无效率。

4. 可转债债务谈判及解决

宇华教育为了支撑上市后的并购扩张,在2019年12月发行了一笔20.88亿港元的五年期可转债。然而,随着公司股价此后的大幅下跌,这笔债券从“股”变成了纯粹的“债”,并在2022年底触发了投资者的回售要求,使公司面临巨大的即期偿付压力。

为化解迫在眉睫的债务违约风险,宇华教育采取了一系列组合措施。首先,通过多次谈判与提前赎回,将剩余本金降至9.14亿港元。接着在2024年底,公司决定出售旗下的泰国斯坦福国际大学,换来2.4亿港元现金用于偿债。最终,公司与债权人达成重组协议:4.3亿港元由公司现金赎回,剩余的约4.84亿港元则按每股0.733港元的低价,强制转换为公司股份,从而彻底清偿了这笔债务,避免了违约。

5. 股本变动

首发上市港股,H股总股本为30亿,到2025年总股本变为42.89亿,股本总数增大了12.89亿股,其中2021年配售2.2亿股,可转债转股增加股本约10亿股。

目前来看,在转营成功之前,基本不可能再发行可转债,在如此低价再配售新股也几乎是一个不可能的选项,因此不必担心股权再次被大量稀释的问题。

6. 转营-政策面博弈中的危与机

《民促法》第十九条是整个“非转营”的法律源头和核心依据。该条赋予了举办者选择权,明确规定可以设立“营利性民办学校”,并划定了关键红线:不得设立实施义务教育的营利性民办学校。

第十九条 民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。但是,不得设立实施义务教育的营利性民办学校。非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学。营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定处理。民办学校取得办学许可证后,进行法人登记,登记机关应当依法予以办理

法律层面的规定相当简单,但实施起来却困难重重,以致于大部分民办高校的转营进程仍难以顺利完成。对大多数投资办学者而言,“非转营”意味着要面对一个现实且沉重的经济账。

·巨大的税费补缴压力:历史上,学校作为非营利机构,享受了土地划拨、税收减免等优惠。转为营利性后,性质发生变化,这些资产可能需要补缴巨额的土地出让金和税费。对于资产规模庞大的高校,这笔钱可能是天文数字。

·财务清算与产权分割难题:转设必须进行财务清算,明确资产权属。但许多民办高校的资产构成复杂(如个人、企业、集体共同投入),历史沿革长,产权界定和利益分配极易引发纠纷。

·后续政策红利减少:转为营利性后,学校将不再享受针对非营利性学校的政府补贴、基金奖励、生均拨款等财政扶持,虽然获得了收费自主权和上市融资的可能,但也失去了稳定的公共资金支持。

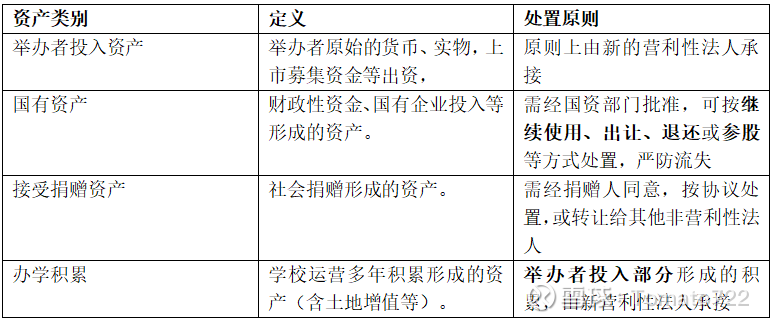

其中,财务清算与产权分割是最关键的环节,清算组必须将学校的净资产(资产减去负债)按来源精确划分为四类,并提供合法有效证明:

对于宇华教育来说,采用VIE架构上市,这意味着,上市主体(在开曼或香港注册)与境内的学校法人(民办非企业单位)在法律上是完全独立的实体,在收购中形成的资产,需要对收购的每一所学校进行资产剥离评估,确定其土地、校舍的原始价值与市场价值,明确权属,这个工作量是相当大,而且权属确认困难。不仅宇华教育如此,在港上市的大部分高教股面临着同样的问题。

然而,尽管困难重重,高教股在政策面博弈中的机会在于:

·从举办者的动机来看,我国约80% 的民办高校初始动机是“投资办学”而非“捐资办学”。对于投资者而言,“非转营”意味着可以名正言顺地获取收益并实现资产继承(剩余财产可依法分配),这是巨大的吸引力

·从教育转型改革的历史发展进程来看,非转营是教育转型改革的必经之路,这意味更加明确的资产权属和更加透明的教育体系,虽然目前实施起来困难,但总有解决的一天。

·从未来的可获得现金流的角度来看,非转营可能会导致一次性的巨额资金流出(可能补缴的土地出让金和税费),然而,持续经营的现金流并不会受到太大影响,相比与宇华每年16亿的经营净流入来说,即便用补缴的土地出让金和税费的方式来换取资产权属的明确,依然是非常划算的。

7. 结论

·公司已经进入大举扩张后的平稳期,资本支出显著减少,负债大幅缩减,可转债问题已经彻底解决,几乎处于无债一身轻的情况。

·现金流情况异常充裕,未来每年经营现金流入将维持在16亿左右或以上(对照市值22亿,意味着1.5年可以流入1个当前市值的公司,同时对照负债总额34亿元,2年的流入可以还完所有的负债),并且在此基础上,几乎无进一步可归还的负债,也没有再扩张的打算

·在转营成功之前,基本不可能再发行可转债,在如此低价再配售新股也几乎是一个不可能的选项,因此不必担心股权再次被大量稀释的问题

·在转营的政策面博弈中,宇华教育可能面临巨大的税费补缴压力和财务清算与产权分割难题,然而持续经营的现金流并不会受到太大影响,相比与宇华每年16亿的经营净流入来说,即便用补缴的土地出让金和税费的方式来换取资产权属的明确,依然是非常划算的。

文末提示:本人持有该股,分析仅供参考,不构成投资建议。