新华文轩H股_基本面分析

本文重点以财务报表为基准分析(以24年年报为基准):

1 基本情况:

1.1 H股总市值140亿,换算人民币127亿,股息率5.78%,PE(TTM)8.27,市净率0.87,24年营业额123亿,净利润15亿,ROE11%(低的原因资产太多);

1.2 经营主要业务为,其一、出版物的编辑和出版,其二、经营图书及影音产品零售门市,其三发行教材及助学类读物。其中涉及教材教辅占比约51%;

1.3 公司属于四川省唯一具备中小学教科书(含高中及职高)发行资质的单位;

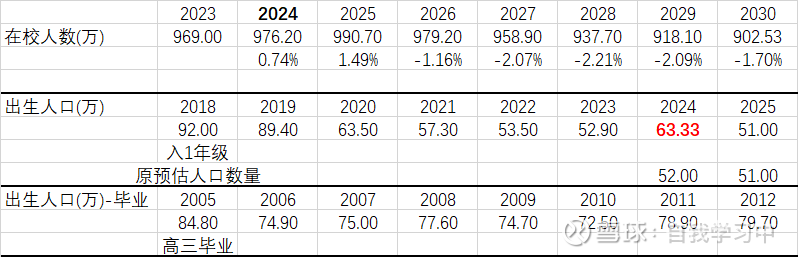

1.4 公司收入与在校生、出生人口及四川省常驻人口有直接关系,其中在校生数量影响公司收入占比超50%,同时出生人口自18年数量开始下降,导致大家对企业未来盈利预期低下。但出生人口的下降并不会立马影响在校生数量(并不是出生人口少28%_20年相较于18年,在校生就少28%,因为出生人口要7岁才入学,18岁才高中毕业),25年在校生976万=24年在校生969万-05年出生人口84.8万(高三毕业)+18年出生人口92万(入一年级),以此类推26年在校生979万(-1%),27年958万(-2%),28年937万(-2%),29年918万(-2%),30年902万(-1.7%)_24年出生人口出现拐点,相较于23年出现增长,详见注1与注2。

2 财务分析

2.1 资产负债表:(资产负债率34%,资产合计228亿,负债78亿),资产非常优秀,大部分为货币资金及二级股权投资,有息负债接近0。

2.1.1 资产端:

2.1.1.1 货币资金或等价物等高流通部分134.64亿:货币资金91.8亿(主要为银行存款),其他权益工具投资22.84亿(二级市场投资,主要为成都银行13.68亿,皖新传媒9.14亿),其他非流动资产20亿(主要为银行长期存款);

2.1.1.2 其他部分94.35亿:具体可详见24年资产负债表,总资产扣除2.1.1.1部分后。

2.1.2 负债端:

2.1.2.1 有息负债0.1亿,为短期贷款,长期贷款无;

2.1.2.2 其他负债78亿。

2.2 利润表:经营性业务占比约62%,非经营性业务占比38%,有些瑕疵?

2.2.1 净利润16.04亿,其中少数股东权益0.58亿,归属所有者净利润15.45亿;

2.2.2 净利润16.04亿拆解分析,归属经营性业务净利润约10亿,非经营性盈利约6亿(财务费用2.17亿、利息收入2.45亿、投资收益1.81亿,以上计算净利时需扣所得税),同时其他收益1.06亿(图书补贴、增值税退费及政府补贴)与营业外支出0.45亿(捐赠)两者默认互相抵充。

2.3 现金流量表:现金流优秀。

2.3.1 近十年经营性净现金大于净利润_注3;

2.3.2 近十年自由现金流大于净利润_注3,自由现金流取值为(经营性现金流-购建固定资产、无形资产和其他长期资产支付的现金)。

3 优劣分析:

3.1 优势点:

3.1.1 四川省教材垄断行业,未来10年内垄断格局应该不会有太大变化;

3.1.2 公司资产,尤其是等同于货币的资产(134亿)占比总资产约58%,且高于H股总市值127亿;

3.1.3 企业净利润是完全真金白金100%回到公司。

3.2 劣势点:

3.2.1 自18年出生人口下降,对未来企业盈利有一定冲击,虽然24年出生人口出现拐点,但25年数据尚未可知;

3.2.2 净利润中约38%属于非经营性收益,此部分未来收益确定性不足;

3.2.3 垄断行业,涉及到民生的,较难出现大幅的利润增长,尤其涉及到书本提价。

4 估值分析:

4.1 以假设企业能被全额收购_以港股股价(且经营不变):这笔生意是非常划算的。公司总市值127亿,全额买下后,账面资金及二级市场投资约134亿,留存24年营业收入10%作为企业营运资本即约12亿,其余122亿分回自己腰包,相当于仅支出5亿(总市值127亿-分回122亿),收获一家年净利润约10亿(扣除非经营性收益,因为钱分回了),这样看,这笔买卖太划算了吧(当然会有人说还有负债呢,但企业还有其他资产呢,假设互相抵消)。。。

4.2 以未来净现金流分析:24年净利润15亿,假设25年及以后净利润均以15亿计算(未来出生人口会影响企业利润,但通货膨胀也会一定程度带来物价上涨,假设互相抵消),同时企业未来能存续20年,折现率取10%,折现至今日净值127亿,加上净资产约100亿(按格雷厄姆资产清算法),合计估值约227亿?。

5 公司建议:

5.1 提高分红比例,公司拿着这么多钱去定存,利息收入太低,不如分给广大股东;

5.2 公司回购,H股已经跌破净值,回购可提高股东利益,但央国企回购好像比较难(钱花了,股份注销了,好像什么也没得到?)。

6 注意事项:以上所有分析充满个人主观偏见、知识盲区及其他未能发现的不足之处,欢迎大家指正。同时上述文章是基于财务角度分析,但我们能获取的是“外部财务数据”,且数据的真实有效性并不是100%能保证的,以及未考虑企业护城河及企业文化等更重要的因素,个人认为此公司属于优秀与烟蒂之间的企业。最后,投资需谨慎(毕竟是自己的钱,赚钱不易,且行且珍惜)。

注1

注2

注3