新华文轩2024年估值分析(DCF方法,考虑债务和现金,假设业绩不增长)

先说结论:低估,但是回报率不高。主要原因是,公司一年赚15个亿比较容易,但是账面现金太多了,拉低了净资产收益率。账面现金如果都存定期了,那还不如自己去银行买个理财。从股东回报的角度讲,把现金分了是更好。但是置身处地去思考,换成是我在管理层,我也不分。如果分红能提高到5%+,可能会好一点。

新华文轩2024年估值分析(DCF方法,考虑债务和现金,假设业绩不增长)

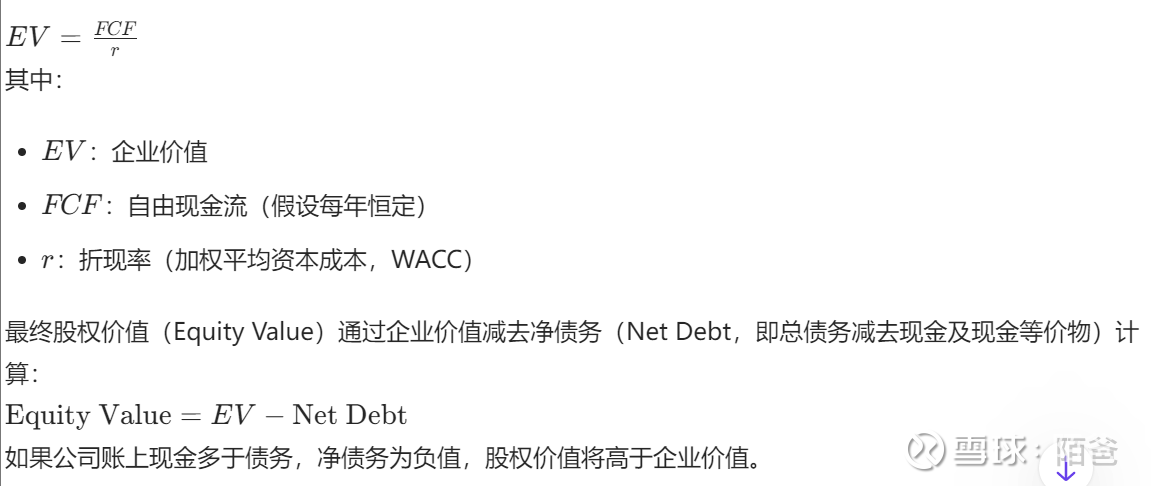

1. DCF估值方法简介

折现现金流(DCF)方法通过预测公司未来的自由现金流(FCF),并将其折现到现值来估算公司的企业价值(Enterprise Value, EV)。假设业绩不增长,我们使用零增长模型:

2. 数据提取与假设

基于《新华文轩出版传媒股份有限公司2024年年度报告》,提取关键数据并更新净债务相关信息。

2.1 自由现金流(FCF)计算

与之前分析一致,2024年自由现金流(FCF)估算如下:

经营活动产生的现金流量净额(2024年):1,772,478,831.63元

资本支出(CapEx)近似值:103,719,287.73元(固定资产和无形资产增加部分)

FCF计算:

FCF=1,772,478,831.63−103,719,287.73=1,668,759,543.90元

假设业绩不增长,未来每年的FCF恒定为1,668,759,543.90元。

2.2 折现率(WACC)假设

与之前分析一致,折现率(WACC)假设为7.2%,计算过程如下:

股权成本(Cost of Equity):9%(基于无风险利率3% + 市场风险溢价6% × beta 1.0)

债务成本(Cost of Debt):4%(税后,考虑公司财务费用为负)

资本结构:股权占比约63.8%,债务占比约36.2%(基于总资产和净资产比例)

WACC:

WACC=(0.638×9%)+(0.362×4%)=5.742%+1.448%=7.19%≈7.2%

2.3 净债务(Net Debt)计算

为了准确计算股权价值,我们需要计算公司的净债务,即总债务减去现金及现金等价物。报告中提供了相关数据:

现金及现金等价物:报告显示期末余额为7,194,614,121.09元(从总资产和现金流变动表推算,具体数据在报告第10节财务报告部分)。

总债务:报告中未显示显著的长期借款或短期借款,财务费用为负值(-217,168,251.44元),表明公司几乎没有利息支出或债务负担。检查“应付票据”4,486,667.50元和“其他应付款”308,454,407.85元,这些金额较小,且多为经营性负债而非融资性债务。因此,假设总债务近似为0元(或忽略不计)。

净债务计算:

Net Debt=0−7,194,614,121.09=−7,194,614,121.09 元

即公司拥有净现金头寸约71.95亿元。

3. DCF估值计算

3.1 股权价值计算

3.2 每股价值计算

4. 估值结果与分析

企业价值(EV):约231.77亿元

股权价值:约303.72亿元(考虑净现金71.95亿元)

每股价值:约24.61元/股

与市场价格对比:截至2024年年度报告披露,需参考当前股价(报告未提供实时股价)。若股价低于24.61元/股,可能被低估;若高于此值,可能被高估。

现金头寸的影响:公司账上现金充足(约71.95亿元),无显著债务,导致股权价值显著高于企业价值。这表明公司在财务上非常稳健,拥有大量流动性,可能用于未来投资、股息分派或回购股份。

假设限制:本次估值假设业绩零增长,实际中公司可能面临增长或下降,需结合行业趋势和未来预期调整FCF预测。此外,WACC和CapEx的假设可能存在偏差。

5. 敏感性分析

由于假设的不确定性,以下为折现率和FCF变化对股权估值的敏感性分析(考虑净现金71.95亿元):

可见,折现率变化对估值影响较大,若市场风险上升导致WACC增加,估值将显著下降,但净现金头寸为估值提供了缓冲。

6. 结论

基于DCF方法、零增长假设并考虑公司净现金头寸,新华文轩的股权估值为约303.72亿元,每股价值为约24.61元。相比之前未考虑净现金的估值(18.79元/股),新估值显著提高,主要得益于公司账上大量现金(约71.95亿元)且无显著债务的稳健财务状况。投资者应结合市场环境、行业前景及公司未来战略(如现金使用计划)调整估值结果。本分析仅为理论计算,不构成投资建议。