自由现金流估值下的招商港口与青岛港

$招商港口(SZ001872)$ 股权价值1295亿元,目前市值507亿元

$青岛港(SH601298)$ 股权价值844亿元,目前市值572亿元。

结论:这类公司现金流比较好,计算出来DCF数值可能普遍偏高。不作为投资建议。从自由现金流的对比来看,招商港口更有吸引力。但是青岛港也有优势,青岛港的有息负债较少。资本支出这几年也很低了。青岛港的盈利能力也是明显改善,而且2024年的青岛港,自由现金流真实值要比报表上高一些,具体的可自行看看年报。目前我没有持有这两只股票。PS:做功课有点累,还是要锻炼身体。

一、历年自由现金流(FCF)计算

自由现金流(FCF)通常定义为经营活动产生的现金流量净额减去资本支出(CapEx)。资本支出主要从“购建固定资产、无形资产和其他长期资产支付的现金”中提取。

计算过程

以下是历年数据(单位:亿元):

2019年:

经营活动现金流量净额:55.02

资本支出:35.16

FCF = 55.02 - 35.16 = 19.86

2020年:

经营活动现金流量净额:55.51

资本支出:27.31

FCF = 55.51 - 27.31 = 28.20

2021年:

经营活动现金流量净额:65.10

资本支出:22.36

FCF = 65.10 - 22.36 = 42.74

2022年:

经营活动现金流量净额:69.20

资本支出:21.34

FCF = 69.20 - 21.34 = 47.86

2023年:

经营活动现金流量净额:65.80

资本支出:19.29

FCF = 65.80 - 19.29 = 46.51

2024年:

经营活动现金流量净额:80.13

资本支出:19.45

FCF = 80.13 - 19.45 = 60.68

历年FCF总结(单位:亿元)

2019年:19.86

2020年:28.20

2021年:42.74

2022年:47.86

2023年:46.51

2024年:60.68

分析

过去六年,招商港口的自由现金流呈现整体上升趋势,尤其是2024年增长显著,同比增长约30.5%(从2023年的46.51亿元增至60.68亿元),反映了公司经营效率的提升和盈利能力的增强。

二、DCF估值方法

折现现金流(DCF)法通过预测未来自由现金流并将其折现到现值来估算公司内在价值。以下是详细步骤和计算过程。

1. 假设和参数设置

预测期:未来5年(2025-2029年),基于历史数据和行业增长趋势。

FCF增长率:

2024年FCF增长率为30.5%,但考虑到行业波动和宏观经济不确定性,假设2025-2029年平均增长率为5%(基于报告中集装箱吞吐量增长8.3%的保守估计)。

永续增长率:2%,符合成熟行业长期增长预期。

折现率(WACC):

加权平均资本成本(WACC)通常基于公司资本结构和市场利率。港口行业WACC一般在6%-8%之间,结合当前市场环境,假设为7%。

总股本:2,501,384,781股(根据2024年报数据)。

净债务:根据2024年报,总借款(短期+长期)约为283.74亿元,货币资金为165.15亿元,净债务约为283.74 - 165.15 = 118.59亿元。

2. 未来FCF预测(单位:亿元)

基于2024年FCF为60.68亿元,假设未来5年增长率为5%:

2025年:60.68 × 1.05 = 63.71

2026年:63.71 × 1.05 = 66.90

2027年:66.90 × 1.05 = 70.24

2028年:70.24 × 1.05 = 73.75

2029年:73.75 × 1.05 = 77.44

3. 终值(Terminal Value)计算

终值基于永续增长模型,假设2029年后永续增长率为2%:

终值 = 77.44 × (1 + 0.02) / (0.07 - 0.02) = 79.00 / 0.05 = 1,580.00亿元

4. 折现到现值(单位:亿元)

使用7%的折现率,将未来现金流和终值折现到2024年末:

2025年现值 = 63.71 / (1.07)^1 = 59.54

2026年现值 = 66.90 / (1.07)^2 = 58.46

2027年现值 = 70.24 / (1.07)^3 = 57.39

2028年现值 = 73.75 / (1.07)^4 = 56.33

2029年现值 = 77.44 / (1.07)^5 = 55.29

终值现值 = 1,580.00 / (1.07)^5 = 1,127.14

5. 企业价值和股权价值

总现值 = 59.54 + 58.46 + 57.39 + 56.33 + 55.29 + 1,127.14 = 1,414.15亿元

扣除净债务后的股权价值 = 1,414.15 - 118.59 = 1,295.56亿元

每股价值 = 1,295.56 / 2,501,384,781 ≈ 51.80元

DCF估值结果

根据DCF模型,招商局港口的每股内在价值约为51.80元。

三、结合行业数据和市场信息的补充分析

为了确保估值的合理性,我将DCF估值结果与市场数据和行业平均倍数进行对比,采用相对估值法作为参考。

1. 市盈率(P/E)估值

2024年每股收益(EPS):1.81元(根据2024年报)。

行业市盈率,招商港口当前市盈率(TTM)约为12.51倍(数据截至2024年10月30日),行业内其他公司如中远海控的市盈率为4.88倍(数据来源东方财富),假设行业平均市盈率为10-12倍。

估值计算:

每股价值 = 1.81 × 12 = 21.72元

总市值 = 21.72 × 2,501,384,781 ≈ 543.30亿元

2. 市净率(P/B)估值

2024年每股净资产:24.59元(根据2024年报)。

行业市净率:招商港口当前市净率(LF)约为0.85倍$ 3,中远海控市净率为0.97倍$ 4。假设行业平均市净率为0.9倍。

估值计算:

每股价值 = 24.59 × 0.9 = 22.13元

总市值 = 22.13 × 2,501,384,781 ≈ 553.56亿元

3. 综合估值范围

DCF估值:每股51.80元(总市值约1,295.56亿元)

P/E估值:每股21.72元(总市值约543.30亿元)

P/B估值:每股22.13元(总市值约553.56亿元)

考虑到DCF法依赖于长期预测和假设,而相对估值法更贴近当前市场情绪,招商局港口的合理估值范围可能在每股22-50元之间。DCF估值较高可能反映了公司未来增长潜力(全球化布局、数智化转型等),而相对估值较低可能受到当前市场波动或行业低倍数的影响。

四、其他考量因素

行业地位和增长潜力:

招商港口是全球领先的港口运营商,2024年集装箱吞吐量同比增长8.3%,业绩位居行业前列$ 1。其全球化布局和ESG评级(WIND“AA”,MSCI“BBB”)为其估值提供溢价空间。

市场情绪:

当前市盈率和市净率较低(12.51和0.85),可能反映市场对港口行业的低估值预期或宏观经济不确定性(如红海危机)。

股息率:

2024年股息率约为3.8%,对收益型投资者有吸引力,可能支撑股价。

五、最终估值建议

综合DCF法和相对估值法,招商局港口的合理估值范围为每股25-40元,对应总市值约625-1,000亿元。

若当前股价低于25元,可能具有投资价值。

若接近或高于40元,需谨慎考虑市场风险和未来增长实现的不确定性。

青岛港(601298)DCF估值报告(更新版)

1. 报告概述

本报告采用折现现金流(Discounted Cash Flow, DCF)方法对青岛港进行估值,基于2024年报资产负债表和现金流量表数据以及合理的财务假设。DCF方法通过预测未来自由现金流(Free Cash Flow, FCF)并折现至现值,估算公司内在价值。本报告包括现金流预测、折现率确定、净债务计算及最终股权价值和每股价值估算。

2. 关键财务数据提取

2.1 资产负债表关键数据(2024年报,单位:亿元)

总现金及现金等价物:126.81

有息负债:短期借款:0.9533一年内到期的非流动负债:5.64长期借款:19.98租赁负债:3.19

总有息负债:0.9533 + 5.64 + 19.98 + 3.19 = 29.7633

总股本:64.91亿股

资产总额:627.50

负债总额:159.58

股东权益总额:467.92

2.2 净债务计算

净债务(Net Debt)= 总有息负债 - 总现金及现金等价物

[ 净债务 = 29.7633 - 126.81 = -97.0467 亿元 ]

结论:净债务为负值,表示青岛港拥有净现金约 97.05亿元。

注意事项:现金流量表中显示期末现金及现金等价物余额为122.08亿元,与资产负债表的126.81亿元略有差异,可能由于报表分类或时间点不同。出于保守起见,采用资产负债表数据126.81亿元计算净债务。

2.3 现金流量表关键数据(2024年报,单位:亿元)

以下数据来源于文件 1000011520.jpg:

经营活动产生的现金流量净额:51.53

购建固定资产、无形资产和其他长期资产支付的现金(资本支出):20.86

净利润:57.32

折旧与摊销:固定资产折旧13.26 + 无形资产摊销1.10 + 长期待摊费用摊销0.2859 = 14.6459

2.4 自由现金流(FCF)计算(2024年基准)

自由现金流(FCF)= 经营活动现金流量净额 - 资本支出(CapEx)

[ FCF_{2024} = 51.53 - 20.86 = 30.67 亿元 ]

结论:2024年实际FCF为30.67亿元,与之前假设的30亿元非常接近,因此后续预测以此为基准。

3. DCF估值假设

3.1 自由现金流(FCF)预测假设

预测期:5年(2025-2029年),基于行业惯例。

FCF增长率:4%(基于港口行业历史增长趋势及宏观经济环境假设,2023-2024年经营现金流增长率约为-16.2%,但综合考虑长期趋势取正增长)。

终端增长率:2.5%(长期增长率,接近通胀水平,反映成熟行业特征)。

3.2 折现率(WACC)假设

加权平均资本成本(WACC):7%(基于行业平均值,未使用青岛港具体资本结构计算)。

3.3 其他假设

预测期内资本支出和营运资本需求与收入增长同步。

无重大非经常性损益或会计政策变化影响。

4. 自由现金流(FCF)预测与折现

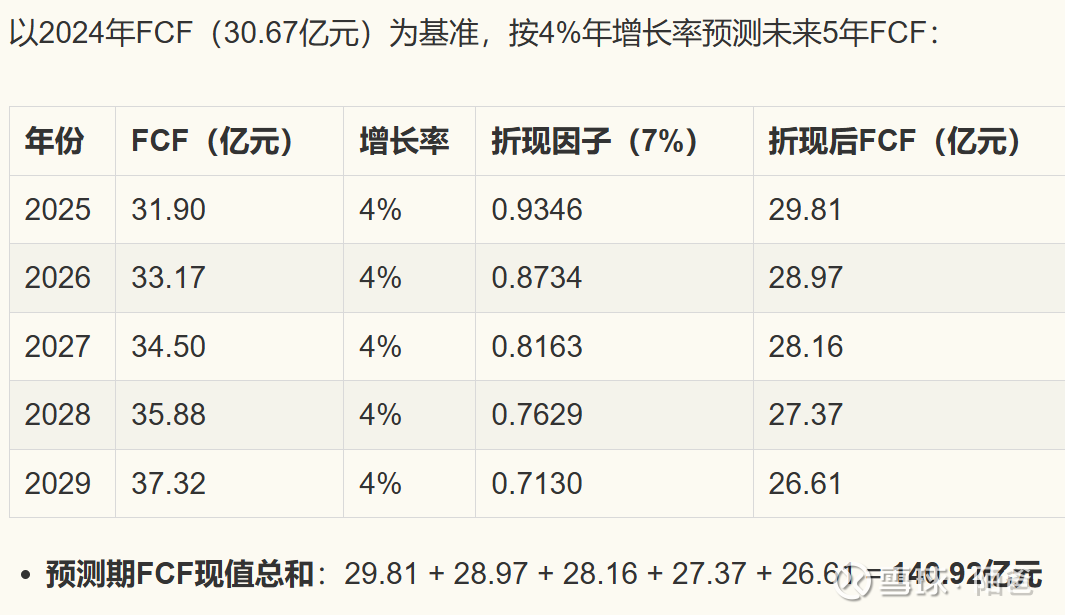

4.1 预测期FCF(2025-2029年,单位:亿元)

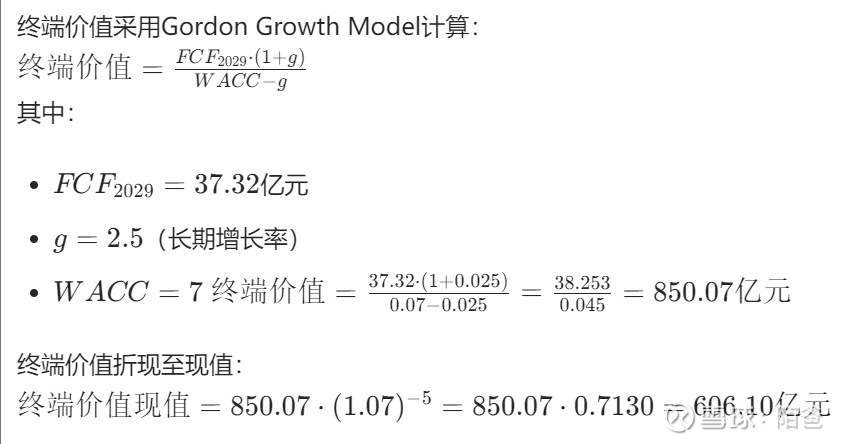

4.2 终端价值(Terminal Value)计算

4.3 公司价值(Enterprise Value)

公司价值 = 预测期FCF现值 + 终端价值现值

[ 公司价值 = 140.92 + 606.10 = 747.02 亿元 ]

5. 股权价值与每股价值计算

5.1 股权价值(Equity Value)

股权价值 = 公司价值 - 净债务

[ 股权价值 = 747.02 - (-97.0467) = 747.02 + 97.0467 = 844.0667 亿元 ]

5.2 每股价值(Per Share Value)

每股价值 = 股权价值 ÷ 总股本

[ 每股价值 = 844.0667 ÷ 64.91=13.00 元/股 ]

5.3 结果汇总表格

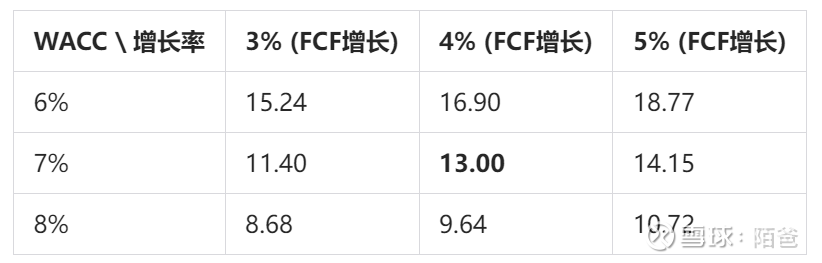

6. 敏感性分析

DCF估值对增长率和WACC假设高度敏感。以下是不同假设下的每股价值(单位:元/股,基于净债务-97.05亿元):

说明:当前估值基于WACC=7%和FCF增长率=4%,即每股13.00元。若WACC降低或增长率提高,估值将显著上升,反之则下降。

7. 结论与投资建议

7.1 估值结论

基于DCF方法和2024年报数据,青岛港的内在价值估算为 每股13.00元。请对比当前市场股价(由于缺乏实时数据,无法直接比较)以判断是否被低估或高估。

7.2 关键风险与限制

数据限制:净债务计算可能未完全包含所有有息负债(如“其他应付款”中的潜在利息部分)。资产负债表和现金流量表中现金余额存在细微差异(126.81亿元 vs 122.08亿元),采用资产负债表数据计算。

假设风险:FCF增长率(4%)和终端增长率(2.5%)基于行业趋势,可能未反映未来经济波动或公司战略变化。WACC(7%)为行业平均值,未基于青岛港具体资本结构计算,可能偏高或偏低。

行业与宏观风险:港口行业受全球贸易、物流成本及政策变化影响较大,未来现金流可能低于预期。地缘政治风险或经济下行可能影响吞吐量和收入增长。