单位资本开支绩效比较下的青岛港与招商港口

先说结论:目前大A给这两家的估值都不高,10倍市盈率,偏低了。目测今年的业绩都挺好的。对比以后发现,青岛港的数据略好一点。不管是从现金流的计算,还是资本支出的计算,两家公司都不错。不作为投资建议。

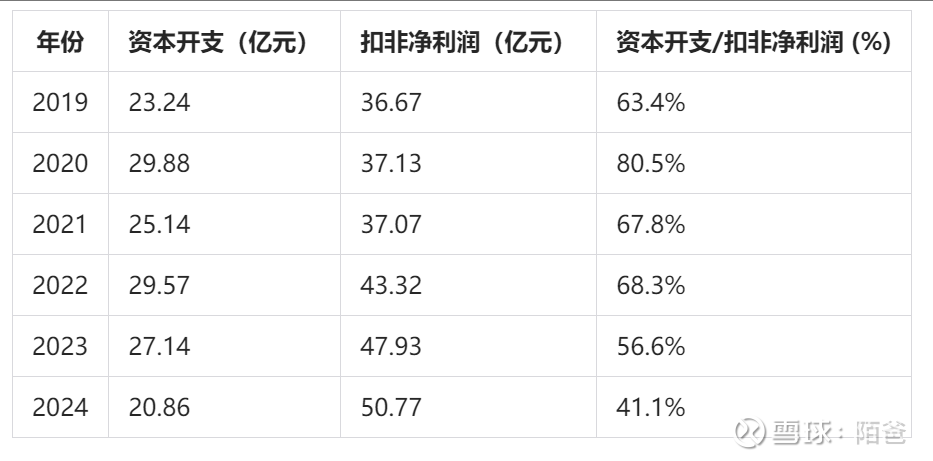

青岛港单位资本开支与扣非净利润

1. 数据提取与整理

1.1 资本开支(CapEx)数据

根据现金流量表,资本开支主要体现为“购建固定资产、无形资产和其他长期资产支付的现金”,数据如下(单位:亿元):

2019年:23.24

2020年:29.88

2021年:25.14

2022年:29.57

2023年:27.14

2024年:20.86

1.2 扣非净利润数据

根据利润表,扣非净利润数据如下(单位:亿元):

2019年:36.67

2020年:37.13

2021年:37.07

2022年:43.32

2023年:47.93

2024年:50.77

1.3 单位资本开支

单位资本开支的概念可以理解为每单位资本开支对公司财务指标(如扣非净利润)的影响。为简化分析,我们计算资本开支占扣非净利润的比例,作为单位资本开支的间接衡量指标:

2. 单位资本开支对扣非净利润的影响分析

2.1 资本开支占比趋势

2019-2020年:资本开支占扣非净利润的比例从63.4%上升至80.5%,表明公司加大了基础设施投资力度,而扣非净利润增长有限(从36.67亿元增至37.13亿元,增长率仅1.25%)。

2021-2022年:资本开支占比维持在67.8%-68.3%,扣非净利润逐步增长(从37.07亿元增至43.32亿元,增长率16.9%),显示资本开支的增加可能开始产生一定的盈利效应。

2023-2024年:资本开支占比显著下降(从56.6%降至41.1%),而扣非净利润持续增长(从47.93亿元增至50.77亿元,增长率5.9%),表明资本开支效率可能有所提升。

2.2 相关性分析

短期影响:资本开支的增加(如2020年)并未立即带来扣非净利润的显著提升,可能是因为港口基础设施项目(如码头建设、设备升级)具有较长的投资回报周期,短期内表现为成本增加而非利润增长。

长期影响:从2021年开始,扣非净利润增长率逐步提升(2021年-0.16%,2022年16.85%,2023年10.55%,2024年5.93%),而资本开支占比在2023-2024年下降。这可能表明前期资本开支(2019-2022年的高投入)逐步转化为运营效率提升或吞吐量增加,从而推动了扣非净利润的增长。

单位效率:资本开支占扣非净利润的比例从80.5%(2020年)下降至41.1%(2024年),表明每单位资本开支对扣非净利润的“负担”减轻,即资本利用效率提高。

2.3 行业特性与资本开支

港口行业属于资本密集型行业,资本开支主要用于码头扩建、自动化设备升级等,这些投资通常需要3-5年甚至更长时间才能完全转化为盈利能力。

青岛港作为中国主要港口之一,其资本开支可能与国家政策(如“一带一路”、港口一体化)及区域经济发展目标密切相关,而非单纯追求短期利润最大化 。

3. 资本开支对扣非净利润的具体影响机制

3.1 成本压力

资本开支增加(如2020年29.88亿元)直接增加折旧和维护成本,短期内对扣非净利润形成压力。例如,现金流量表补充资料显示固定资产折旧等非现金成本逐年增加(2019年7.77亿元至2024年13.26亿元),部分抵消了收入增长带来的利润提升。

折旧成本的增加与资本开支高度相关,反映了前期投资的长期成本负担。

3.2 收入增长的滞后效应

资本开支支持了青岛港吞吐量和运营能力的提升。根据营业总收入数据,收入从2019年的121.64亿元增至2024年的189.41亿元,增长55.7%,这与2019-2022年高资本开支密切相关。

收入增长最终推动扣非净利润提升,但由于折旧和前期成本,净利润增长幅度(38.4%,从36.67亿元至50.77亿元)低于收入增长幅度。

3.3 资本开支效率提升

2023-2024年资本开支减少(从29.57亿元降至20.86亿元),而扣非净利润持续增长,表明公司可能已完成部分重大项目建设,转入运营收益阶段。

此外,资本开支的减少也可能与公司优化投资决策或项目成本控制有关,进一步减轻了对扣非净利润的压力。

4. 结论

青岛港单位资本开支对扣非净利润的影响具有以下特点:

短期压力:资本开支增加(如2020年)短期内对扣非净利润形成压力,表现为资本开支占扣非净利润比例较高(最高80.5%),因折旧成本和项目回报周期较长。

长期收益:2019-2022年高资本开支逐步转化为收入和利润增长,2021-2024年扣非净利润持续提升(从37.07亿元至50.77亿元),显示前期投资的回报效应。

效率提升:2023-2024年资本开支占比下降(从56.6%至41.1%),而扣非净利润增长率保持正值,表明单位资本开支的效率提高,投资回报周期可能缩短。

建议:如果您关注青岛港未来的资本开支策略,建议进一步分析具体投资项目(如自动化码头、绿色港口建设)的回报周期和盈利贡献。此外,结合行业数据(如全国港口吞吐量趋势)可更全面评估资本开支的合理性及对利润的影响。

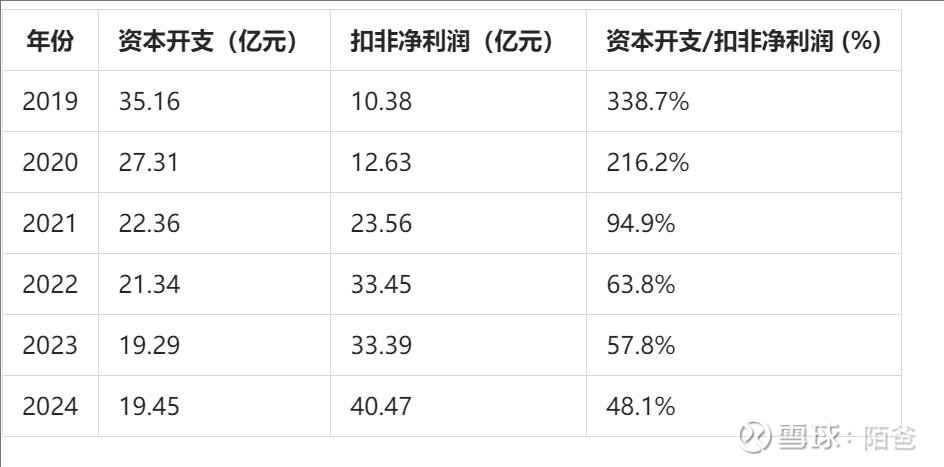

招商港口资本开支与净利润

1.1 资本开支(CapEx)数据

根据现金流量表,资本开支主要体现为“购建固定资产、无形资产和其他长期资产支付的现金”,数据如下(单位:亿元):

2019年:35.16

2020年:27.31

2021年:22.36

2022年:21.34

2023年:19.29

2024年:19.45

1.2 扣非净利润数据

根据利润表,归属于上市公司股东的扣除非经常性损益后的净利润数据如下(单位:亿元):

2019年:10.38

2020年:12.63

2021年:23.56

2022年:33.45

2023年:33.39

2024年:40.47

1.3 单位资本开支

单位资本开支的概念可以理解为每单位资本开支对公司财务指标(如扣非净利润)的影响。为简化分析,我们计算资本开支占扣非净利润的比例,作为单位资本开支的间接衡量指标:

2. 单位资本开支对扣非净利润的影响分析

2.1 资本开支占比趋势

2019-2020年:资本开支占扣非净利润的比例极高,从338.7%下降至216.2%,表明早期资本开支规模远超扣非净利润,可能是由于大规模基础设施投资或项目建设,而扣非净利润增长相对较慢(从10.38亿元增至12.63亿元,增长率21.7%)。

2021-2022年:资本开支占比显著下降(从94.9%降至63.8%),同时扣非净利润快速增长(从23.56亿元增至33.45亿元,增长率42.0%),显示资本开支的减少可能与项目建设进入尾声或效率提升有关。

2023-2024年:资本开支占比进一步下降(从57.8%降至48.1%),扣非净利润持续增长(从33.39亿元增至40.47亿元,增长率21.2%),表明资本开支效率继续提高。

2.2 相关性分析

短期影响:资本开支高企(如2019年35.16亿元)时,扣非净利润较低(10.38亿元),表明高额资本开支短期内对利润形成较大压力,可能是由于折旧成本增加及项目回报周期较长。

长期影响:从2021年开始,扣非净利润增长率显著提升(2020-2021年增长86.5%,2021-2022年增长42.0%),而资本开支逐步减少。这可能表明前期资本开支(2019-2020年的高投入)逐步转化为运营效率提升或吞吐量增加,从而推动了扣非净利润的增长。

单位效率:资本开支占扣非净利润的比例从338.7%(2019年)下降至48.1%(2024年),表明每单位资本开支对扣非净利润的“负担”大幅减轻,即资本利用效率显著提高。

2.3 行业特性与资本开支

港口行业属于资本密集型行业,资本开支主要用于码头扩建、自动化设备升级等,这些投资通常需要较长时间(3-5年或更长)才能完全转化为盈利能力。

招商港口作为中国领先的港口运营商,其资本开支可能与国家政策(如“一带一路”、港口国际化布局)及区域经济发展目标密切相关,而非单纯追求短期利润最大化。

3. 资本开支对扣非净利润的具体影响机制

3.1 成本压力

资本开支较高时(如2019年35.16亿元),直接导致折旧和维护成本增加,短期内对扣非净利润形成压力。例如,现金流量表补充资料显示固定资产折旧等非现金成本较高(2019年22.00亿元至2024年24.78亿元),部分抵消了收入增长带来的利润提升。

折旧成本的增加与资本开支高度相关,反映了前期投资的长期成本负担。

3.2 收入增长的滞后效应

资本开支支持了招商港口吞吐量和运营能力的提升。根据营业总收入数据,收入从2019年的121.24亿元增至2024年的161.31亿元,增长33.1%,这与2019-2020年高资本开支密切相关。

收入增长最终推动扣非净利润提升,但由于折旧和前期成本,净利润增长幅度(从10.38亿元至40.47亿元,增长290.2%)远高于收入增长幅度,显示出资本开支的长期回报效应。

3.3 资本开支效率提升

2021-2024年资本开支逐步减少(从22.36亿元降至19.45亿元),而扣非净利润持续增长,表明公司可能已完成部分重大项目建设,转入运营收益阶段。

此外,资本开支的减少也可能与公司优化投资决策或项目成本控制有关,进一步减轻了对扣非净利润的压力。

4. 结论

招商港口单位资本开支对扣非净利润的影响具有以下特点:

短期压力:资本开支高企(如2019年)短期内对扣非净利润形成显著压力,表现为资本开支占扣非净利润比例极高(最高338.7%),因折旧成本和项目回报周期较长。

长期收益:2019-2020年高资本开支逐步转化为收入和利润增长,2021-2024年扣非净利润快速提升(从23.56亿元至40.47亿元),显示前期投资的回报效应。

效率提升:2021-2024年资本开支占比持续下降(从94.9%至48.1%),而扣非净利润增长率保持较高水平,表明单位资本开支的效率显著提高,投资回报周期可能缩短。

建议:如果您关注招商港口未来的资本开支策略,建议进一步分析具体投资项目(如国际化码头布局、绿色港口建设)的回报周期和盈利贡献。此外,结合行业数据(如全国及全球港口吞吐量趋势)可更全面评估资本开支的合理性及对利润的影响。