读财报【2】玖龙纸业2024-2025中期报告

先说结论:

又读了一遍,感觉今年资本支出会下降,盈利会继续改善。最近股价持续大涨,目测八月份可能有正向盈利的消息。

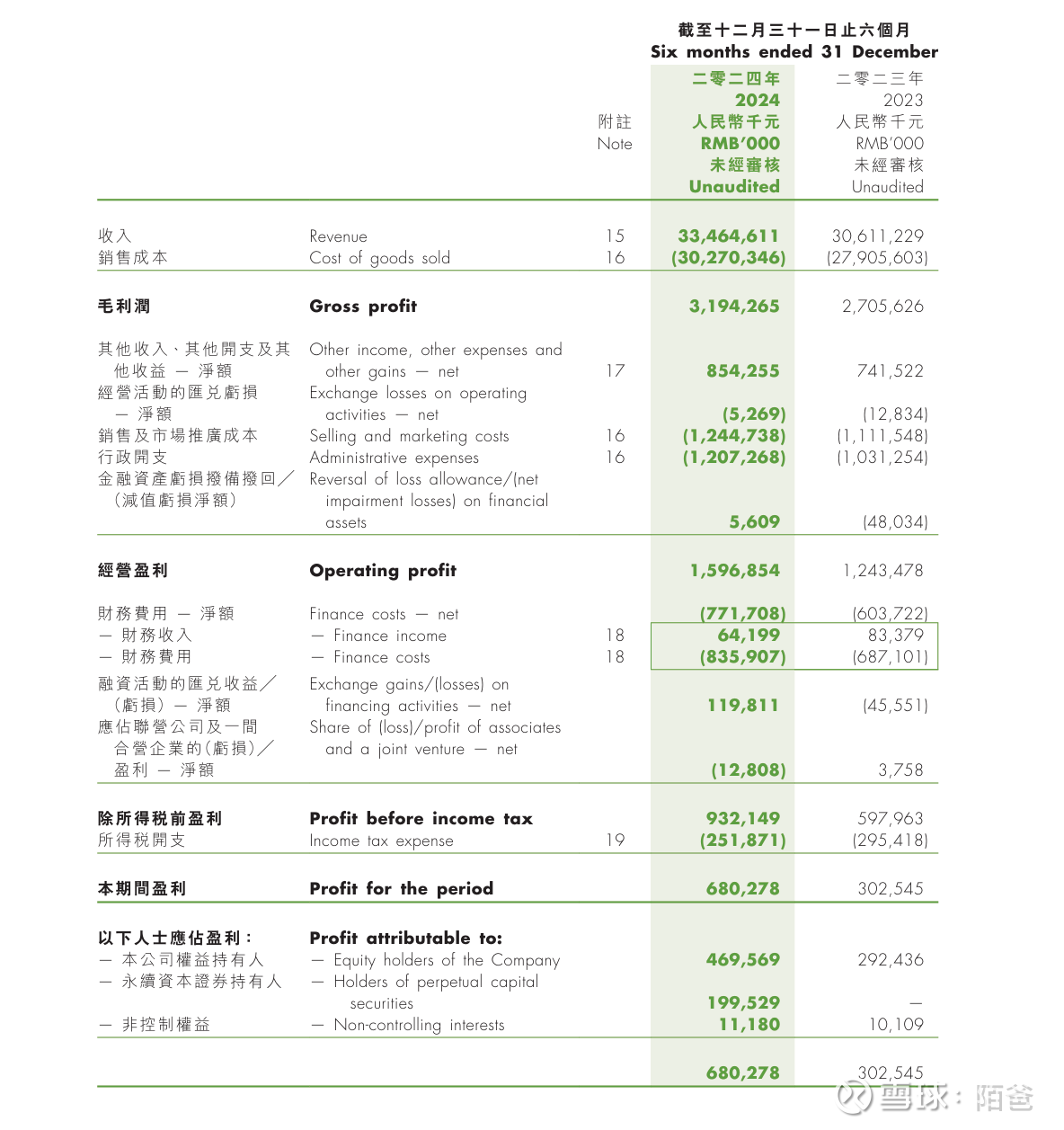

玖龙纸业在2024年中期业绩表现强劲,收入增长9.3%至人民币334.65亿元,毛利率提升至9.5%,本期间盈利大幅增长124.9%至人民币6.80亿元,经营活动现金净流入人民币42.66亿元,期终现金储备增至人民币116.95亿元,整体财务状况和流动性显著改善,显示公司盈利能力、运营效率及营运资金管理水平提升。

摘要

根据《2024/2025中期业绩报告》和公告数据,玖龙纸业截至2024年12月31日止六个月的财务表现如下:

收入:人民币33,464.6百万元,同比增长9.3%

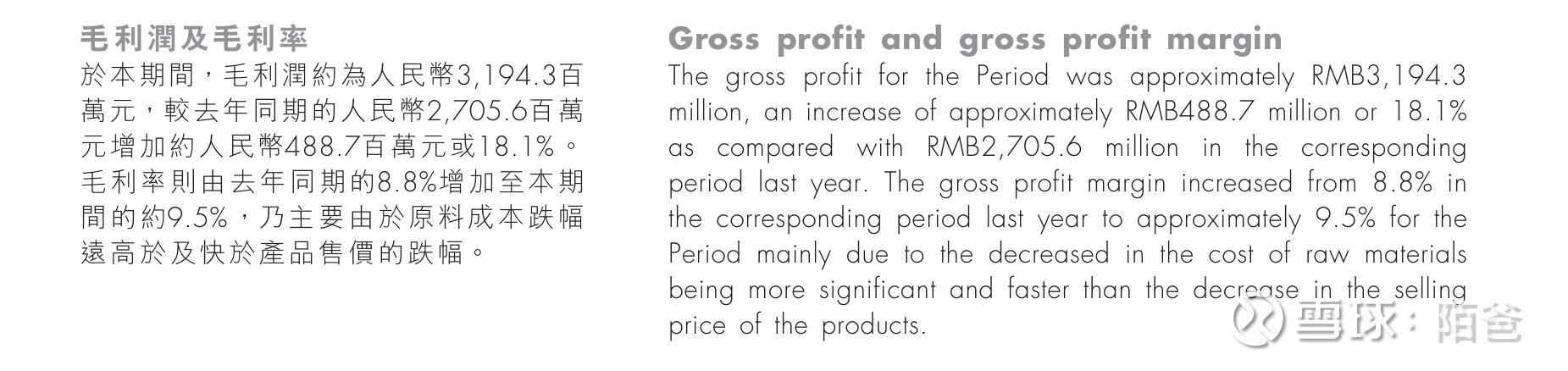

毛利润:人民币3,194.3百万元,同比增长18.1%

除税后盈利:人民币680.3百万元,同比增长124.9%

本公司权益持有人应占盈利:人民币469.6百万元,同比增长60.6%

每股基本盈利(EPS):人民币0.10元,同比增长66.7%

总资产:截至2024年12月31日约为人民币1,080.6亿元

净资产(股东权益):约为人民币491.74亿元,每股净资产约人民币10.46元(基于总股本约47亿股)

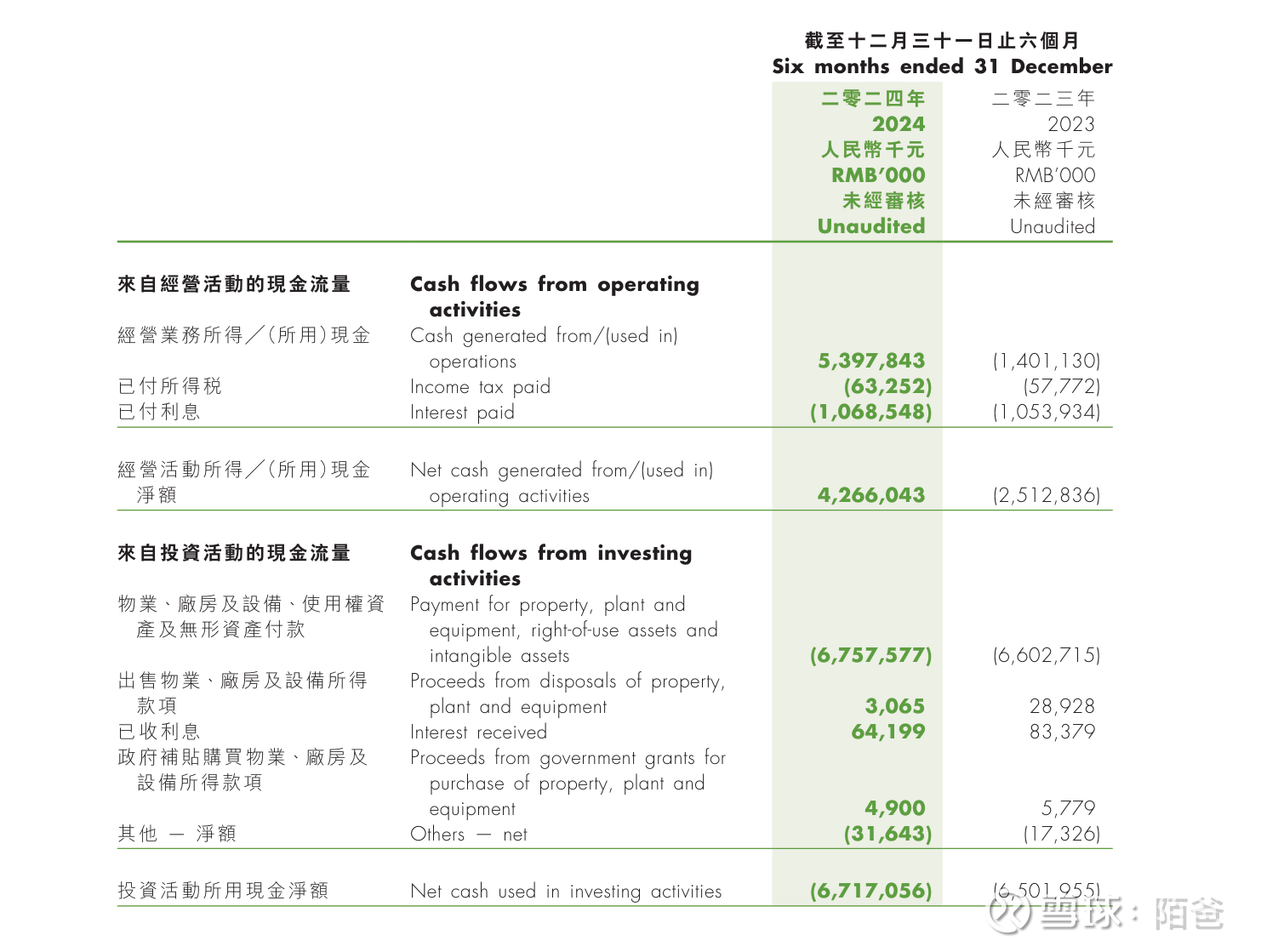

经营现金流:从去年同期的负25.13亿元转为正42.66亿元

1. 基本信息与报告概述

财年定义:玖龙纸业财年为每年7月1日至次年6月30日,本报告为2025财年中报,覆盖2024年7月1日至2024年12月31日。

币种:所有财务数据以人民币(CNY)为单位。

公司概况:玖龙纸业(02689.HK)是中国最大的包装纸生产商,主要产品包括卡纸、高强瓦楞芯纸和涂布灰底白板纸,业务覆盖中国及海外多个地区。

2. 财务表现亮点

营业收入:

本期收入:人民币334.65亿元,同比增长9.3%(去年同期为306.28亿元)。

主要驱动:销量增加14.0%,尤其是包装纸业务(占收入90%以上)表现强劲。

思考:销量增加幅度大于收入增加幅度通常表明单位产品收入(即平均售价)有所下降。

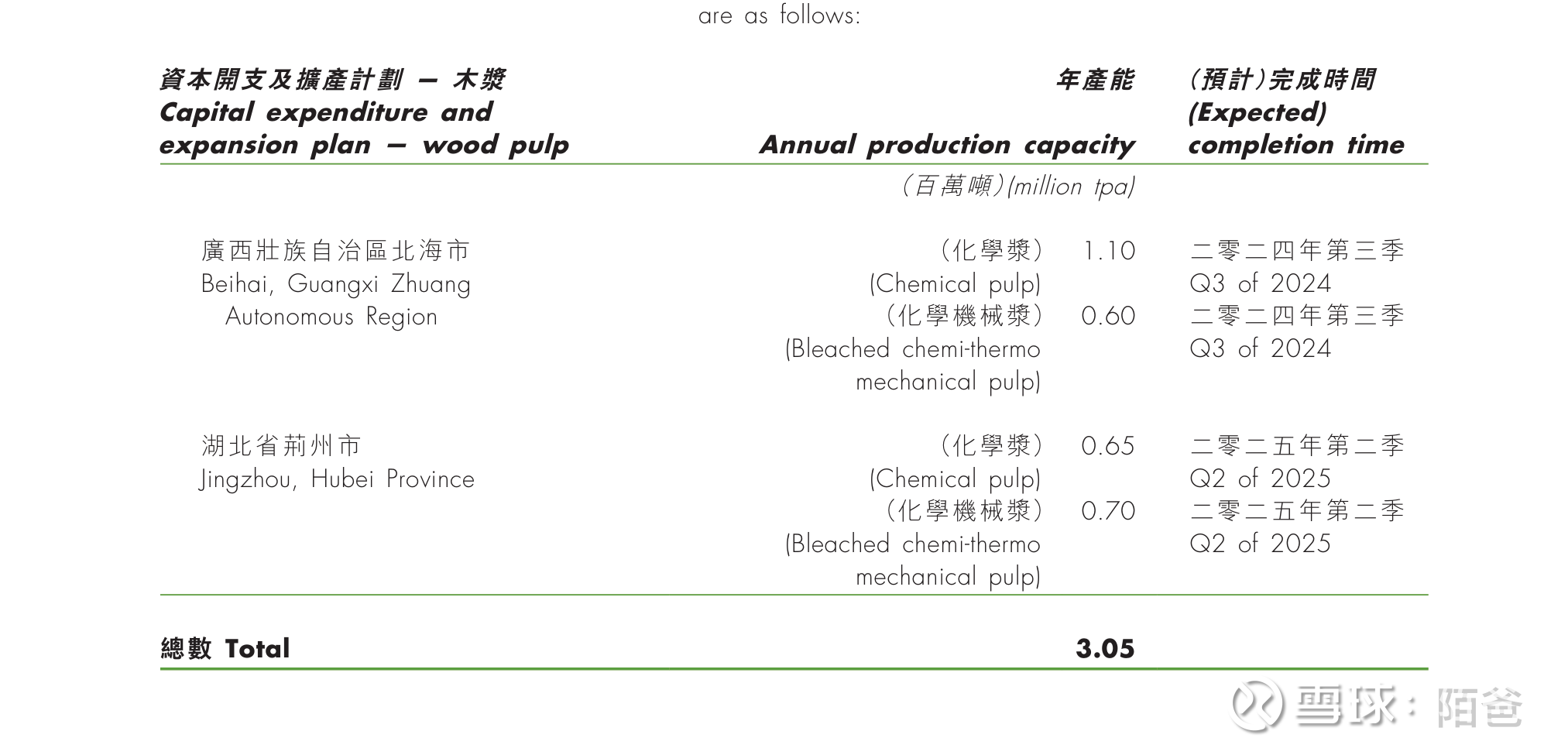

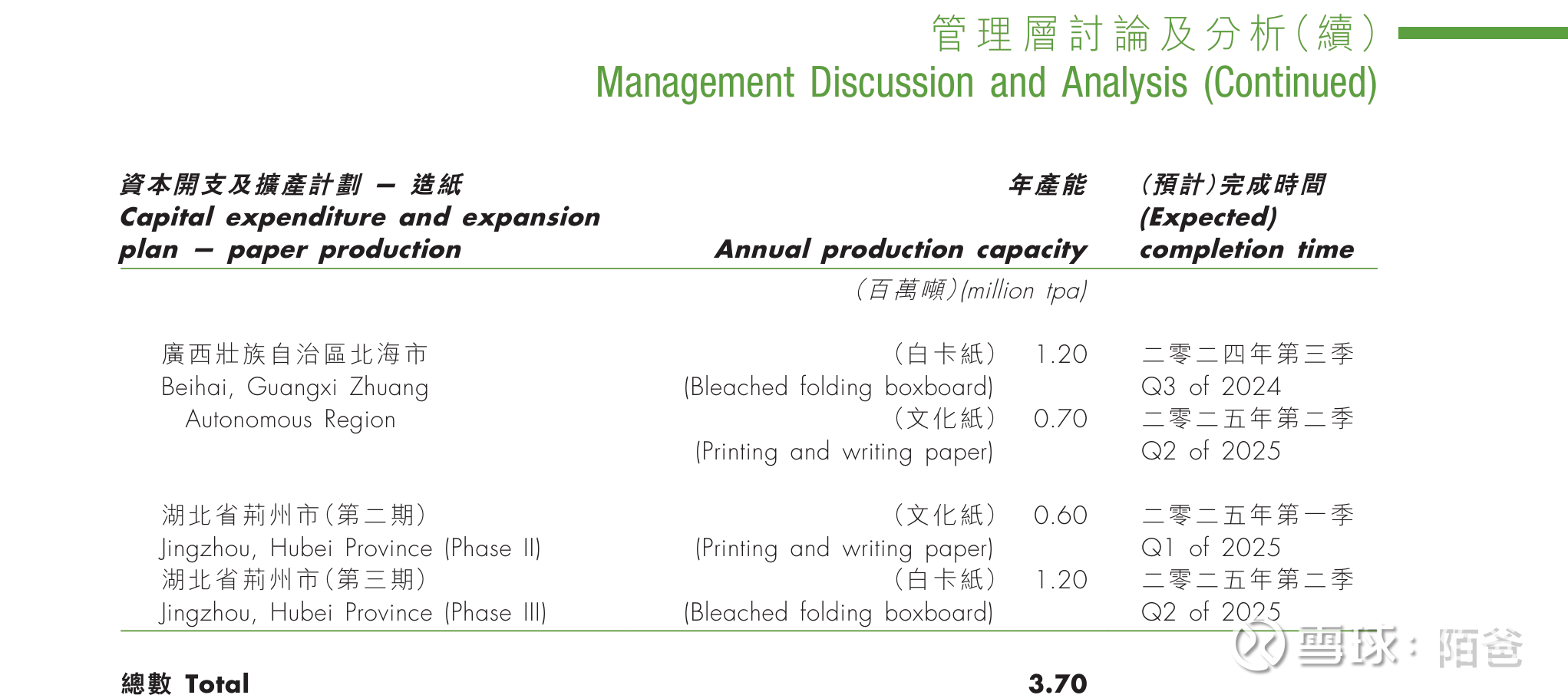

思考:新产能投入使用,销售价格增加、产量增加、销量增加,积极信号

归母净利润:

本期净利润:人民币6.803亿元,同比增长124.9%(去年同期为3.024亿元)。

原因:收入增长、成本控制有效及毛利率提升(报告提及原材料价格稳定和运营效率提高)。

毛利率:

本期毛利率有所改善(具体数值未直接提供,但报告第13页暗示毛利增加),得益于成本下降和产品价格回升。

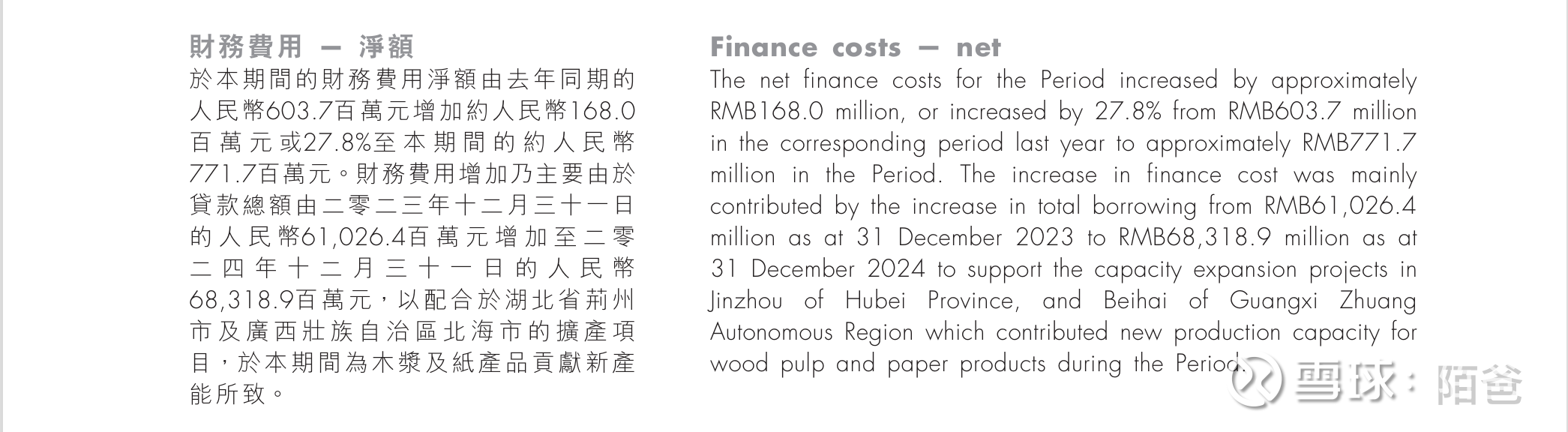

财务费用

增加额计算 本期财务费用净额:人民币771.7百万元(约7.717亿元)。 去年同期财务费用净额:人民币603.7百万元(约6.037亿元)。

增加额:7.717 - 6.037 = 1.68亿元。

增幅:(1.68 / 6.037) × 100% ≈ 27.8%。

债务增加额计算 截至2023年12月31日总借款:人民币61,026.4百万元(约610.264亿元)。

截至2024年12月31日总借款:人民币68,318.9百万元(约683.189亿元)。 增加额:683.189 - 610.264 = 72.925亿元。

增幅:(72.925 / 610.264) × 100% ≈ 11.9%。

利率推算

平均借款总额:(610.264 + 683.189) / 2 = 646.7265亿元。

年化财务费用:7.717 × (12 / 6) = 15.434亿元(因数据为六个月,需年化)。

年化平均利率:(15.434 / 646.7265) × 100% ≈ 2.39%。

除税后盈利(纯利)

本期盈利:约人民币680.3百万元(约6.803亿元)。

去年同期盈利:约人民币302.5百万元(约3.025亿元)。

增加额:约人民币377.7百万元(约3.777亿元)。

增幅:约124.9%

简要分析

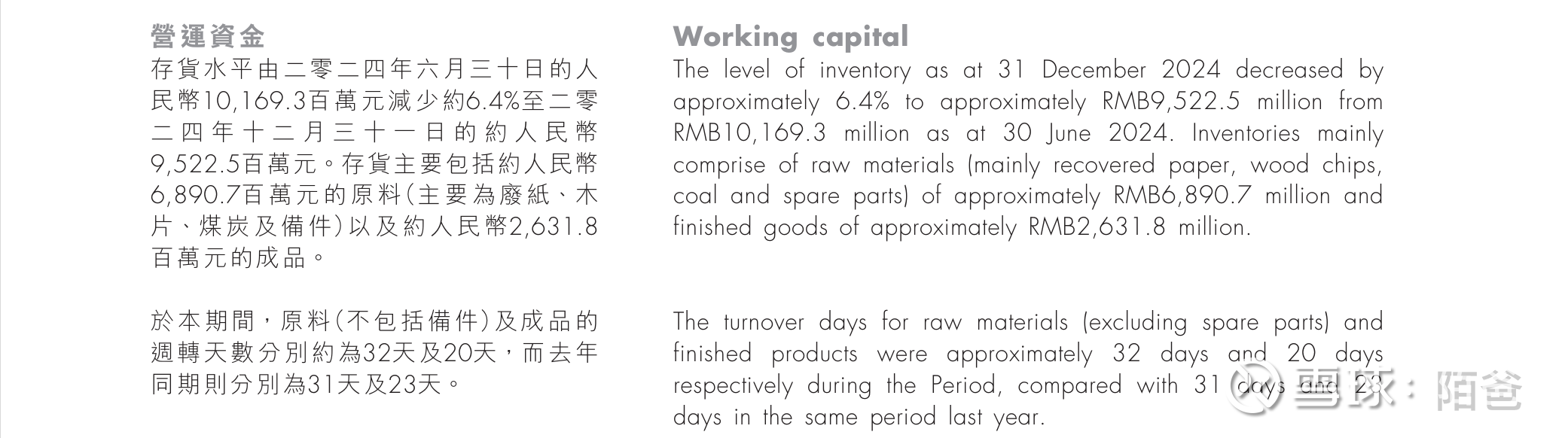

存货总额下降6.4%:存货水平从101.693亿元降至95.225亿元,释放了约6.48亿元的营运资金,可能反映公司对库存管理的优化或市场需求波动导致的库存调整。

存货构成:原料占存货总额的约72.4%(68.907 / 95.225),成品占约27.6%(26.318 / 95.225),显示库存结构以原料为主,可能是为应对生产需求或原材料价格波动而备货。

周转天数变化:原料周转天数微增(31天→32天),可能与原料采购节奏或生产计划调整有关,影响营运资金占用。成品周转天数缩短(23天→20天),表明公司销售效率提高或市场需求改善,成品库存积压减少,有助于现金流回笼。

营运资金效率:存货总额减少及成品周转加快对营运资金的流动性有正面影响,但原料周转略慢需关注是否会增加资金占用成本

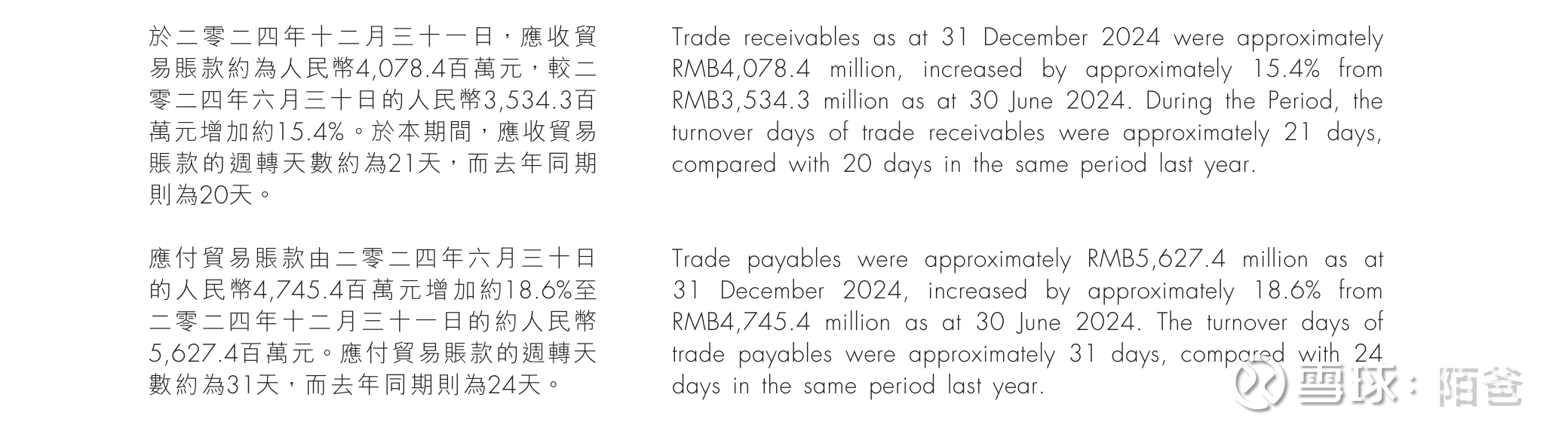

应收贸易账款增加15.4%:余额从35.343亿元增至40.784亿元,增加约5.441亿元,可能反映销售收入增长或客户付款周期延长。周转天数微增1天(20天→21天),表明收款效率略有下降,但仍在较低水平,资金占用压力不大。

应付贸易账款增加18.6%:余额从47.454亿元增至56.274亿元,增加约8.820亿元,可能与采购规模扩大或供应商付款条款调整有关。周转天数显著增加7天(24天→31天),表明公司延长了付款周期,有助于缓解短期营运资金压力。

应收与应付账款净额:应付账款余额(56.274亿元)高于应收账款余额(40.784亿元),净差额约15.49亿元,显示公司在贸易往来中占用了更多供应商资金,对现金流有正面影响。

周转天数差异:应付账款周转天数(31天)高于应收账款周转天数(21天),差值为10天,表明公司通过延迟付款获取了额外的营运资金缓冲。

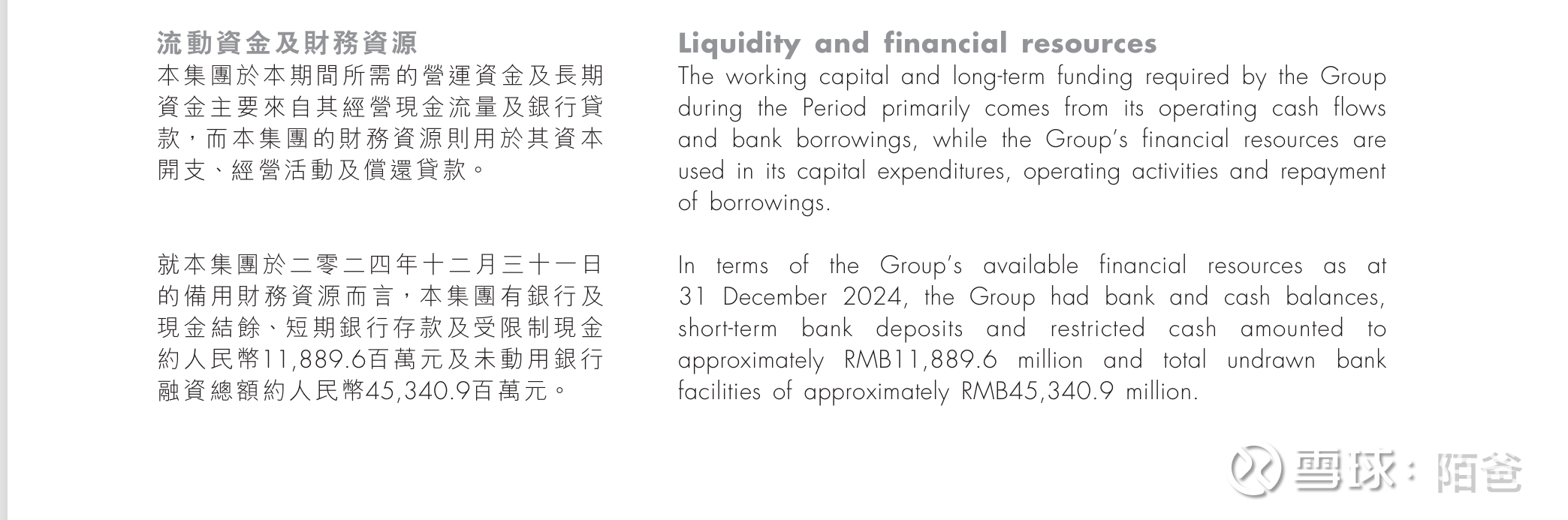

流动资金来源稳定:公司营运资金和长期资金主要依赖经营现金流和银行贷款,显示其具备一定的内生现金生成能力,同时通过外部融资补充资金需求。

财务资源充足:截至2024年12月31日,公司持有约118.896亿元的现金及等价物,占总财务资源的约20.8%(118.896 / 572.305),表明短期流动性较强,能够应对日常营运及债务偿还需求。

未动用融资额度充裕:未动用银行融资额度高达453.409亿元,占总财务资源的约79.2%(453.409 / 572.305),为公司未来资本开支或业务扩张提供了充足的资金储备,显示其融资能力和财务灵活性较强。

思考:账上现金100多亿,真不简单。

差评:

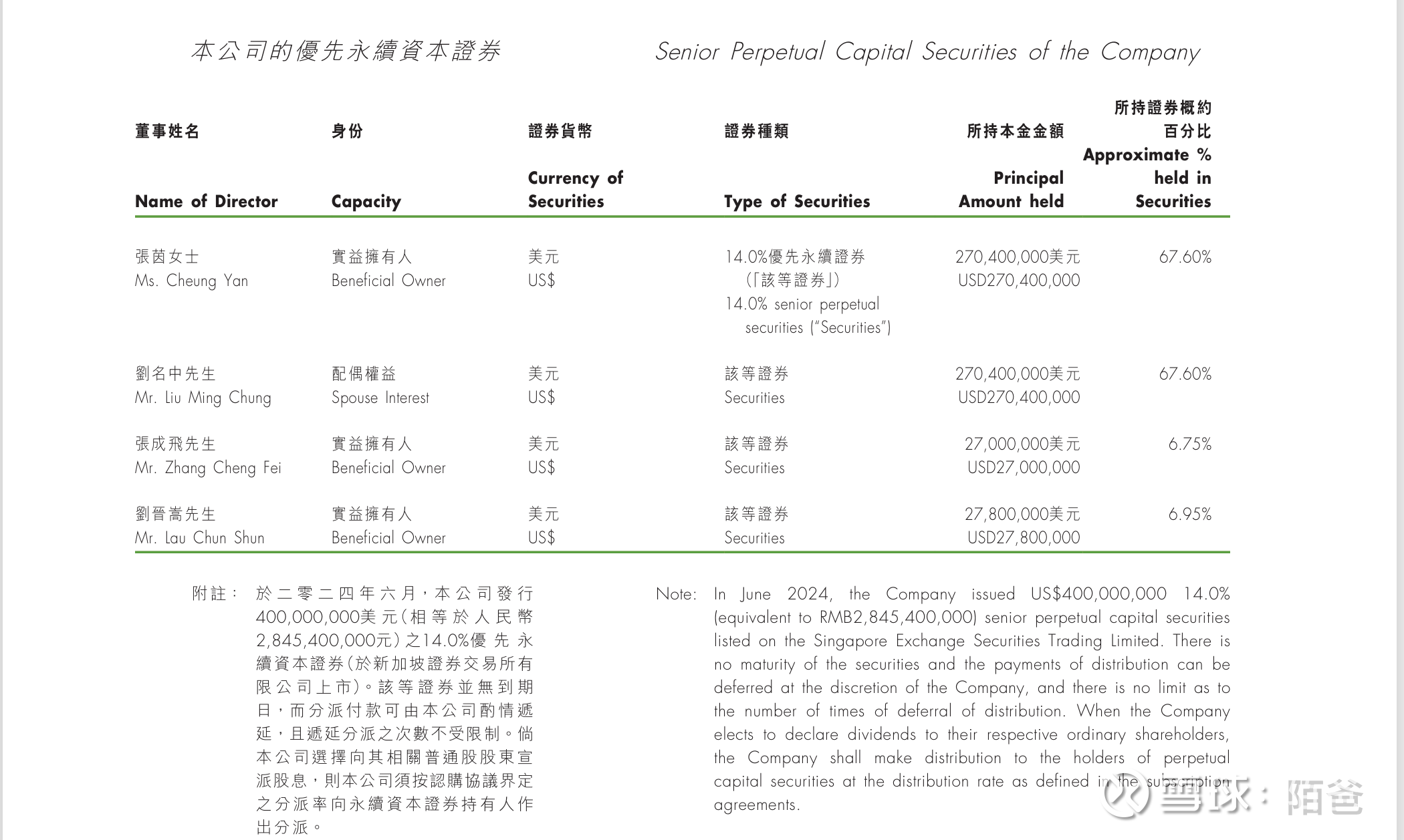

玖龙纸业通过发行4亿美元、14.0%利率的优先永续资本证券,获得了长期资金支持,同时利用无到期日和分派递延的特性增强了财务灵活性,但高利率增加了财务成本。玖龙纸业通过发行4亿美元、14.0%利率的优先永续资本证券,获得了长期资金支持,同时利用无到期日和分派递延的特性增强了财务灵活性,但高利率增加了财务成本。

玖龙纸业在本期总负债增加4.7%,达941.24亿元,主要受流动负债增长16.0%(增加50.09亿元)驱动,其中应付票据、应付贸易账款和短期贷款增长显著,反映短期资金需求增加。

非流动负债减少1.3%(减少7.71亿元),主要由于长期贷款偿还,显示公司在优化长期债务结构。

债务结构短期化趋势明显,流动负债占比上升,可能对短期流动性管理提出更高要求。建议关注后续报告中流动比率、速动比率等指标,以评估短期偿债能力;同时关注资产增长的具体构成,以确认负债增长是否有效支持了业务发展。

收入与毛利增长:2024年收入同比增长9.3%,达334.65亿元,销售成本增长8.5%,毛利润增长18.1%至31.94亿元,毛利率从8.8%提升至9.5%,显示公司盈利能力有所改善,可能得益于产品价格上涨或成本控制优化。

经营盈利显著提升:经营盈利增长28.4%至15.97亿元,尽管销售及市场推广成本和行政开支分别增长12.0%和17.1%,但其他收入及收益净额的增长(15.2%)部分抵消了成本上升的影响。

财务费用负担加重:财务费用净额增长27.8%至7.72亿元,主要由于财务费用增加21.7%,反映公司债务成本上升,可能与前期发行的14.0%优先永续资本证券及贷款利率上升有关。

盈利大幅增长:除所得税前盈利增长55.9%,本期间盈利增长124.9%至6.80亿元,显示公司整体盈利能力显著增强。权益持有人应占盈利增长60.6%至4.70亿元,但部分盈利分配给永续资本证券持有人(约2.00亿元),反映永续证券分派义务的影响。

汇率波动影响:经营活动汇兑亏损减少,而融资活动汇兑收益转为正值(1.20亿元),显示汇率波动对公司财务表现有一定正面贡献。

每股收益:

基本每股收益:人民币0.145元(去年同期为0.064元),增长显著。

现金流表现:

经营活动现金流显著改善:2024年经营活动现金净流入42.66亿元,较2023年的净流出25.13亿元大幅改善(增加约67.79亿元),主要得益于经营业务现金流入从负14.01亿元转为正53.98亿元,显示公司运营效率和盈利能力显著提升,营运资金管理得到优化。

利息支付负担略增:已付利息从10.54亿元增至10.69亿元(增幅1.4%),反映公司债务成本略有上升,可能与前期发行的14.0%优先永续资本证券及贷款规模扩大有关。

投资活动现金流出持续高企:投资活动现金净流出从65.02亿元增至67.17亿元(增幅3.3%),主要由于物业、厂房及设备等资本支出增加(从66.03亿元增至67.58亿元),显示公司继续加大固定资产投资以支持业务扩张,但出售资产所得款项和利息收入减少,未能有效抵消支出增长。

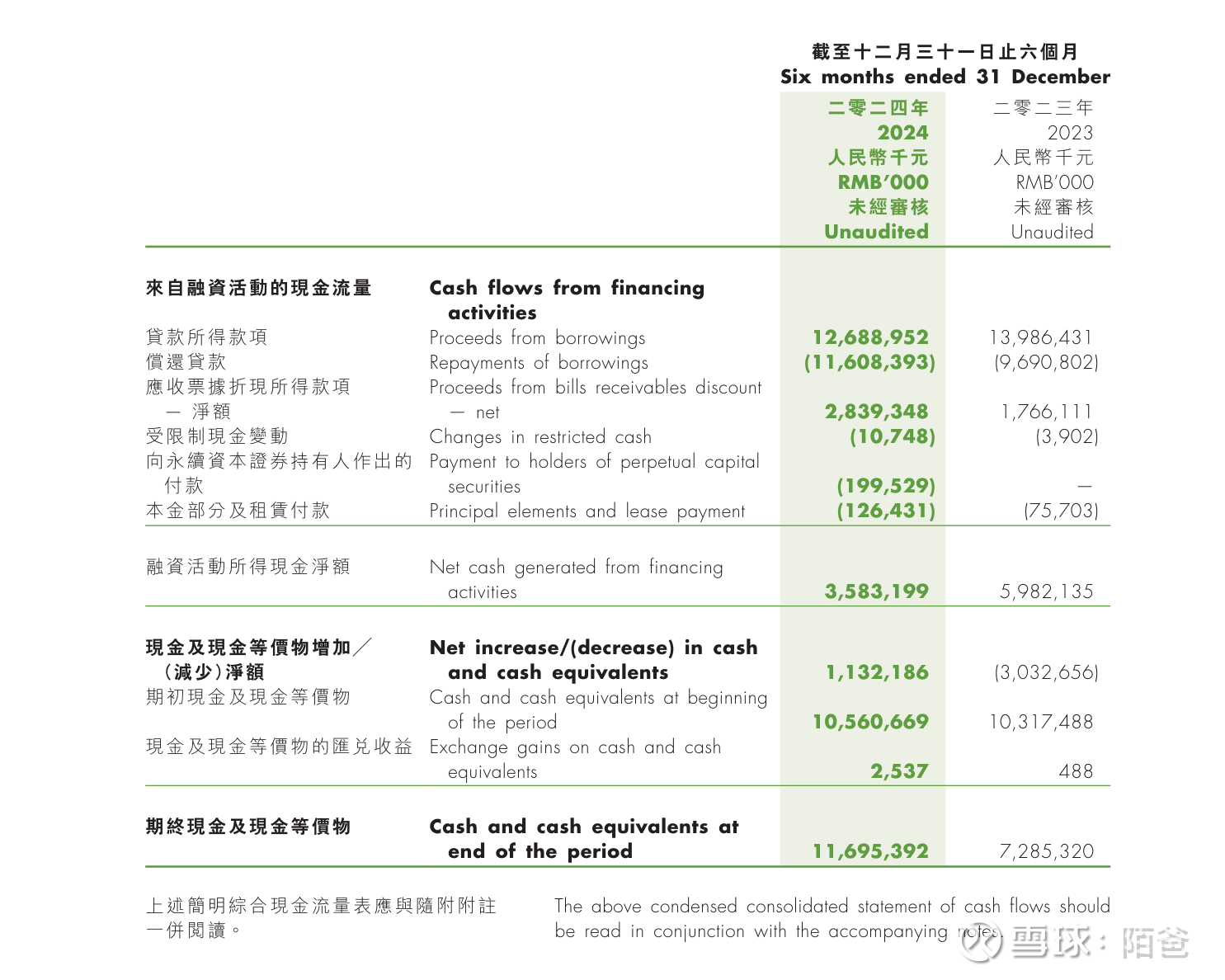

融资活动现金流入减少:2024年融资活动现金净流入35.83亿元,较2023年的59.82亿元减少40.1%(约23.99亿元),主要由于贷款所得款项减少9.3%(约12.97亿元),同时偿还贷款金额增加19.8%(约19.18亿元),反映公司净融资规模缩小,债务偿还压力上升。

应收票据折现增加:应收票据折现净额增长60.8%至28.39亿元,显示公司通过票据融资补充现金流的能力增强,可能用于缓解短期流动性压力。

永续资本证券分派负担:2024年新增向永续资本证券持有人支付2.00亿元,反映前期发行的高息永续证券(14.0%利率)对现金流的持续影响,增加了融资成本。

现金储备显著增加:期终现金及现金等价物增至116.95亿元,较2023年同期增长60.5%(约44.10亿元),净增加11.32亿元(2023年为净减少30.33亿元),显示公司整体现金流状况改善,流动性增强,可能得益于经营活动现金流入的显著改善(见前述分析)。

贷款净增额下降:贷款净增额(贷款所得款项减去偿还贷款)从2023年的42.96亿元降至2024年的10.81亿元,下降74.8%,表明公司新增债务规模大幅减少,可能在优化债务结构或减少对外部融资的依赖。

玖龙纸业在2024年中期融资活动现金净流入35.83亿元,较2023年同期减少40.1%,主要受贷款净增额大幅下降(从42.96亿元降至10.81亿元)及永续资本证券分派支出的影响,显示融资规模缩小及成本上升。

期终现金及现金等价物增至116.95亿元,增长60.5%,反映整体流动性改善,可能得益于经营活动现金流入的显著增加(前述分析中经营活动净流入42.66亿元)

思考:这个不错,贷款净额大幅下降,融资规模降低,将来的财务支出下降。

整体结论

玖龙纸业在2024年中期业绩表现强劲,收入增长9.3%至人民币334.65亿元,毛利率提升至9.5%,本期间盈利大幅增长124.9%至人民币6.80亿元,经营活动现金净流入人民币42.66亿元,期终现金储备增至人民币116.95亿元,整体财务状况和流动性显著改善,显示公司盈利能力、运营效率及营运资金管理水平提升。

然而,公司面临财务费用增加(增幅27.8%)、永续资本证券分派负担(人民币2.00亿元)以及投资活动高额现金流出(人民币67.17亿元)的挑战,可能对现金流和股东回报构成压力。融资活动净流入减少40.1%,反映融资规模缩小及债务成本上升,需关注债务结构的可持续性。

附加:近十年来,目前公司自由现金流最好。