观察【2】统一企业中国2025年中报

风萧萧与易水寒

· 山东

总体结论:

在目前这个环境下,能实现这么好的增长,十分不容易。

但是公司前期涨幅巨大,目前买入并不是好时机。

(1. 公司到底欠多少钱? 2025 年 6 月 30 日,带息负债(借款+租赁负债)一共 22.49 亿元。 2. 公司手头有多少钱? 同一天,银行里随时可用的现金(含定期存款) 93.55 亿元。公司债务不到 23 亿,现金却超过 93 亿,处于极度净现金状态,财务非常安全。 )

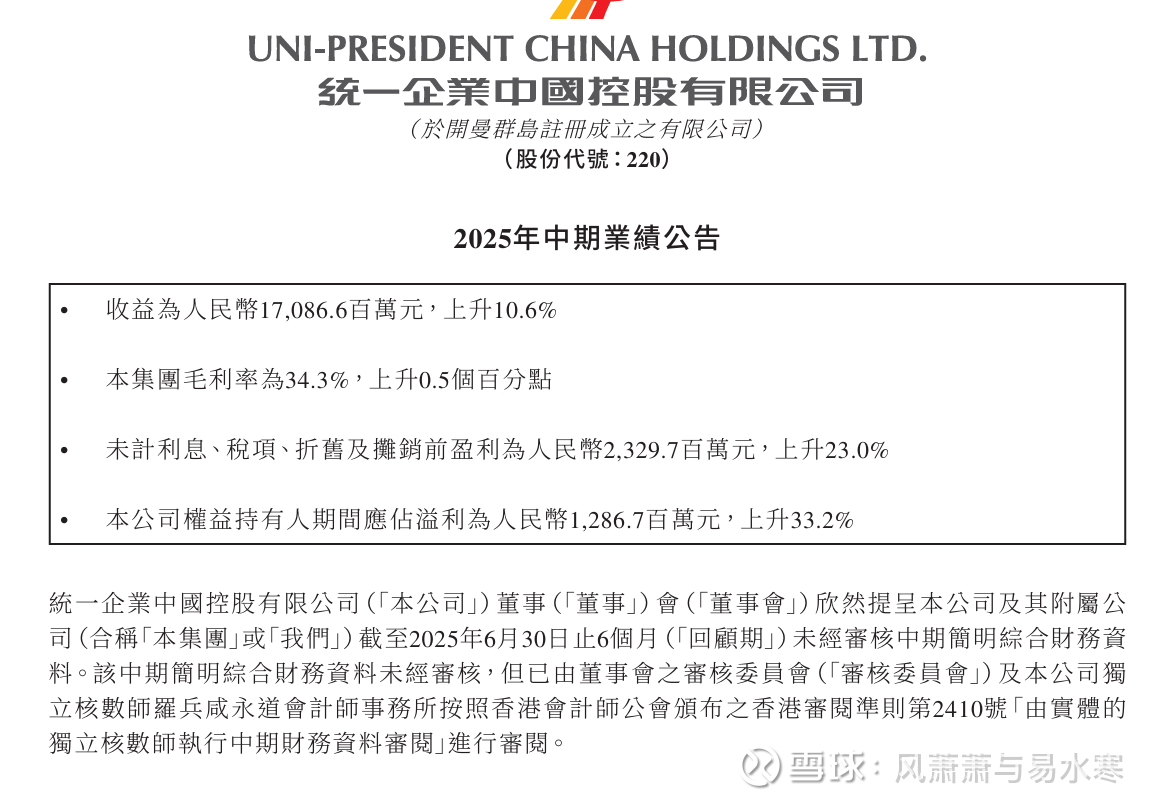

2025年上半年,统一企业中国控股有限公司在收入、毛利、经营溢利及股东应占溢利等方面均实现显著增长,融资成本的下降进一步助推了净利润的提升。尽管部分非核心收入(如其他利得和投资溢利)有所下降,但整体财务表现强劲,盈利能力和运营效率均有明显改善。

统一企业中国控股有限公司 2025年中期业绩分析

1. 公司概况

公司名称: 统一企业中国控股有限公司 (Uni-President Chi

点击查看全文