估值系列【6】 DCF估值下的梅花生物

先说结论:目前的估值并不高,10倍PE。公司的实际情况,我并没有去过,没有发言权,但是从历年公司年报和分红、回购注销来看,公司还是挺好。比较看好的是豆粕替代的长期价值。另外,从同花顺的数据看,散户的持股在下降,机构的持股在增加,也是一个好消息(2025年2月28日,公司总股东7.03万,股价8.8元,6月30日是5.9万,股东数量减少了17%,现在10.86,股价增加了23%)。

自由现金流(Free Cash Flow, FCF)是衡量企业经营健康状况和财务灵活性的重要指标,通常定义为经营活动产生的现金流量净额减去资本支出(即购建固定资产、无形资产和其他长期资产支付的现金)。以下基于上传的现金流量表数据,对梅花生物2013年至2024年近12年的自由现金流进行整合分析,梳理趋势、波动原因及投资启示。

1. 净债务计算

净债务(Net Debt)通常定义为公司有息负债减去现金及现金等价物。基于上传的资产负债表数据(2024年报),我将提取相关项目进行计算。

1.1 有息负债

有息负债包括短期借款、长期借款、一年内到期的非流动负债(通常包含部分长期借款到期部分)以及应付债券等。根据2024年报数据:

短期借款:7.35亿

长期借款:13.48亿

一年内到期的非流动负债:8.02亿

应付债券:0亿(未列出或为0)

总有息负债 = 7.35 + 13.48 + 8.02 = 28.85亿

1.2 现金及现金等价物

现金及现金等价物通常包括货币资金和部分流动性较高的金融资产。根据2024年报数据:

货币资金:45.61亿

交易性金融资产:3.12亿(假设部分为短期理财产品,可视为现金等价物)

总现金及现金等价物 = 45.61 + 3.12 = 48.73亿

1.3 净债务计算

净债务=总有息负债−总现金及现金等价物=28.85−48.73=−19.88亿

结果:梅花生物2024年的净债务为**-19.88亿**,即公司现金储备超过有息负债,处于净现金状态。这表明公司财务结构较为健康,拥有较强的流动性。

2. DCF估值

基于新的净债务数据,结合之前的自由现金流预测和WACC取值(11.0%,参考市场分析),重新进行DCF估值。以下是关键步骤和假设。

2.1 自由现金流预测(2025-2029年)

之前对公司的自由现金流进行过计算

保持之前的预测假设(基于历史数据和行业前景):

2024年自由现金流为26.23亿(之前分析)。

2025-2029年增长率假设为8%(反映公司龙头地位和行业恢复增长)。

未来5年自由现金流现值总和:25.53 + 24.84 + 24.16 + 23.52 + 22.86 = 120.91亿

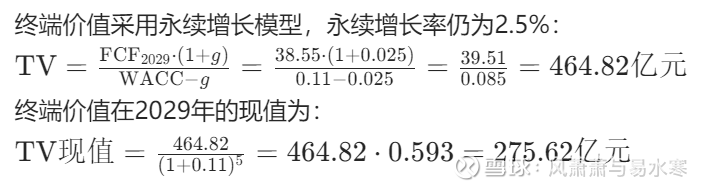

2.4 终端价值折现

2.5 公司总价值

公司总价值 = 未来5年自由现金流现值 + 终端价值现值:

总价值=120.91+275.62=396.53亿元

2.6 股权价值与每股价值

净债务调整:根据最新计算,净债务为-19.88亿(即净现金19.88亿)。

股权价值 = 总价值 - 净债务:

股权价值=396.53−(−19.88)=396.53+19.88=416.41亿元

每股价值:2024年末总股本28.53亿股(年报数据),每股价值:

每股价值=416.41/28.53=14.59元/股

3. 估值结果与分析

DCF估值结果:基于调整后的净债务(-19.88亿)和WACC=11.0%,梅花生物的内在价值约为每股14.59元

估值结论:基于DCF方法、调整后的净债务(-19.88亿)和WACC=11.0%,梅花生物的内在价值估计为每股14.59元 。

投资建议:若当前股价低于14.59元,梅花生物可能具有一定投资价值,适合价值投资者关注。若股价显著高于14.59元,建议谨慎投资,需关注短期业绩波动和行业周期性风险(如原材料价格波动)。建议结合其他估值方法(如市盈率PE、市净率PB)和实时股价进一步确认投资机会 。

局限性:DCF估值高度依赖折现率和增长率假设,WACC=11.0%虽符合部分市场分析,但可能不完全准确 。净债务计算基于资产负债表数据,交易性金融资产是否全部为现金等价物存在不确定性,可能影响结果。未能获取实时市场数据,估值结果仅供参考。

综上,梅花生物凭借氨基酸行业龙头地位、健康的财务结构(净现金状态)和稳定的现金流表现具备长期投资潜力。投资者应综合市场环境和公司基本面,谨慎决策。