估值系列【9】神威药业

$神威药业(02877)$

结论:低估了。

中国神威药业集团有限公司详细DCF模型分析报告

1. 引言

本报告基于中国神威药业集团有限公司(股票代码:2877.HK,以下简称“公司”)2024年年度报告及2025年最新财务数据,进行详细的折现现金流(Discounted Cash Flow,DCF)模型分析。DCF模型通过预测未来自由现金流(Free Cash Flow,FCF)、计算终端价值(Terminal Value),并使用加权平均资本成本(Weighted Average Cost of Capital,WACC)进行折现,以估算公司内在价值。该分析旨在评估公司股权价值及每股价值,与当前市场价格进行比较。所有财务数据以人民币(RMB)百万元为单位,股价相关计算转换为港元(HKD),采用汇率1 HKD ≈ 0.908 RMB(即1 RMB ≈ 1.101 HKD)。分析日期为2025年12月7日,当前股价约为8.70 HKD。

2. 关键假设

DCF模型依赖于以下合理假设,基于历史数据、市场分析及分析师预测:

预测期:2025年至2029年(5年显性预测期),随后进入永续增长阶段。

收入增长率:2025年下降10%(考虑前9个月收入下降16.3%,全年预计承压);2026年至2029年每年增长5%(基于中药行业恢复性增长及公司独家产品潜力)。历史收入复合年增长率(CAGR)约为9%,但近期受政策影响放缓。

EBIT利润率:30.2%(基于2024年净利润率22.2%调整税后)。

税率:26.7%(基于2024年税前利润1,146百万元与净利润840百万元计算)。

折旧与摊销:收入的3%(行业平均假设)。

资本支出(Capex):收入的4%(基于历史资本开支约1.4亿,占收入比例)。

营运资本变动:收入变动的2%(保守估计)。

WACC:8%(基于无风险利率1.84%、权益成本约9.9%、债务比例低。公司Beta假设为1.0,权益风险溢价6%。该值与市场数据相符)。

永续增长率:2%(符合中药行业长期稳定增长预期)。

净现金:5,810百万元(基于2024年末银行余额减借款,假设2025年类似)。

已发行股份:827百万股。

这些假设考虑了公司面临的集中采购政策挑战、研发进展(如新药上市)及行业机遇(如中医政策支持)。

3. 自由现金流预测

基于历史数据(2024年收入3,778百万元,FCF 823百万元),预测如下。FCF计算公式:NOPAT(税后经营利润) + 折旧 - 资本支出 - 营运资本变动。

终端价值(2029年后):基于2029年FCF 872百万元,按永续增长2%计算,终端价值 = 872 × (1 + 0.02) / (0.08 - 0.02) = 14,828百万元。

4. 折现计算

使用WACC 8%折现未来现金流至现值。

企业价值(Enterprise Value,EV)= 现值总和 = 13,245百万元。

股权价值(Equity Value)= EV + 净现金 = 13,245 + 5,810 = 19,055百万元。

每股价值(RMB)= 19,055 / 827 ≈ 23.04元。

每股价值(HKD)≈ 23.04 × 1.101 ≈ 25.38元。

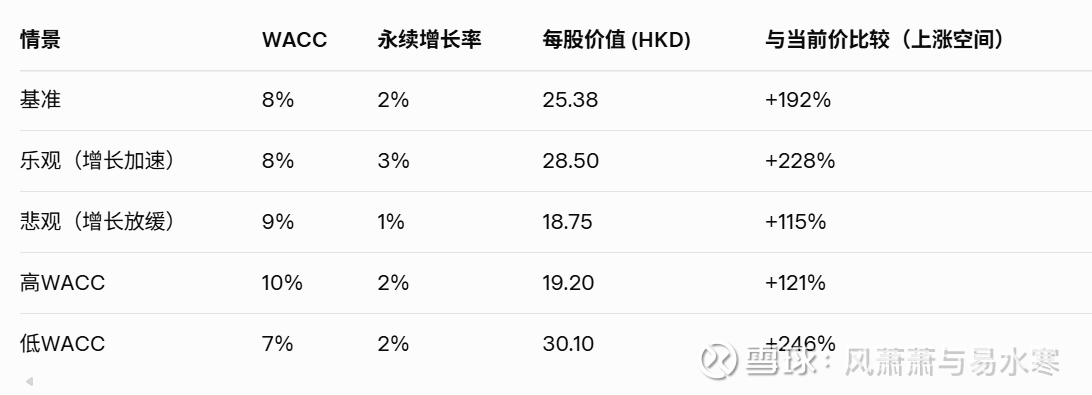

5. 敏感性分析

为评估不确定性,进行敏感性测试,调整关键参数:

敏感性显示,模型对WACC和增长率敏感。公司若实现新药上市或政策利好,价值可能上行;反之,采购压力加剧则下行。

6. 结论与建议

基于DCF模型,公司内在价值约为19,055百万元人民币,每股25.38 HKD,较当前市场价格8.70 HKD存在约192%的上涨空间,表明股票可能被低估。该估值高于部分市场DCF估算(如19.56 HKD),主要因乐观增长假设及强劲现金储备。 公司财务稳健(高利润率、低负债),但需关注2025年收入下降风险及中药行业政策变动。建议长期投资者考虑持有或增持,短期监控2025全年业绩及分析师更新(如2026收入预测)。本分析非投资建议,实际决策应结合专业咨询