2026【观察02】海吉亚医疗2025年度报告

总结:我的预期偏乐观。毛估估,现在低估了。13+应该没啥问题。

在进行估值之前,我们需要提取并清洗年报中的核心数据,以反映公司真实的盈利能力:营收规模:2025年集团收入为人民币4,008.8百万元,同比减少9.8% 。

真实盈利能力(经调整净利润):虽然账面净利润仅为人民币161.5百万元(同比下降73.0%),但这主要是由于对Etern Group Ltd.(苏州永鼎医院)计提了人民币283.3百万元的商誉减值 。为了反映持续经营能力,估值应采用非国际财务报告准则经调整净利润人民币455.5百万元(同比下降24.4%) 。

现金流:经营活动所得现金净额达到创纪录的人民币950.0百万元,同比增长34.4% 。自由现金流为人民币466.4百万元,同比大幅增长407.0% 。

总股本:截至2025年12月31日,公司已发行普通股约为618.5百万股

一、 DCF模型核心输入数据提取

1. 基期自由现金流(FCF)

2025年,集团的自由现金流为人民币466.4百万元 。我们将其作为基期(第0年)的现金流底座。

2. 增长率假设($g$)

短期增长率(第1-5年):年报显示,管理层在对Etern Group Ltd.(苏州永鼎医院)进行商誉减值测试时,基于历史表现及市场预测,设定的五年收入预测增长率为2.5%至6% 。为了模型的中性客观,我们取其中间值 4% 作为未来五年的自由现金流复合增长率。

永续增长率(Terminal Growth Rate):管理层在评估中使用的五年期后的长期增长率为 2.0% 。这符合宏观经济的长期通胀预期。

3. 折现率(WACC)

年报披露,管理层对特定资产组使用的税前贴现率为17.8%(反映了特定风险) 。由于这是针对单体医院的税前高风险贴现率,不能直接用于整个集团的税后估值。为了进行公允的展示,我们在此假设一个医疗服务行业常用的加权平均资本成本(WACC)为 10% 作为折现率基准。

4. 净债务与总股本

负债(有息及租赁):有息负债为人民币2,436.2百万元 ;租赁负债非流动部分为人民币6.3百万元 ,流动部分为人民币3.2百万元 。总计约为人民币2,445.7百万元。

现金及等价物:包括现金及现金等价物、按公允价值计入损益的金融资产、受限存款及定期存款,合计为人民币740.7百万元 。

净债务(Net Debt):2,445.7 - 740.7 = 人民币1,705.0百万元。

总股本:截至2025年12月31日,已发行普通股约为 618.5百万股 。

二、 DCF 估值演算过程

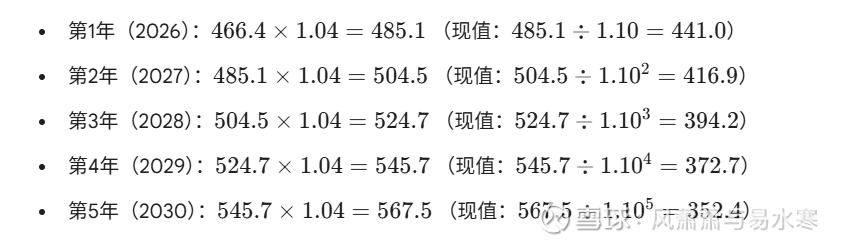

1. 预测期(第1-5年)自由现金流现值

基于基准人民币466.4百万元和4%的年增长率,计算未来五年的现金流及其现值(采用10%的折现率):

五年预测期 FCF 现值总和 ($PV_{FCF}$) = $441.0 + 416.9 + 394.2 + 372.7 + 352.4 = $ 人民币1,977.2百万元

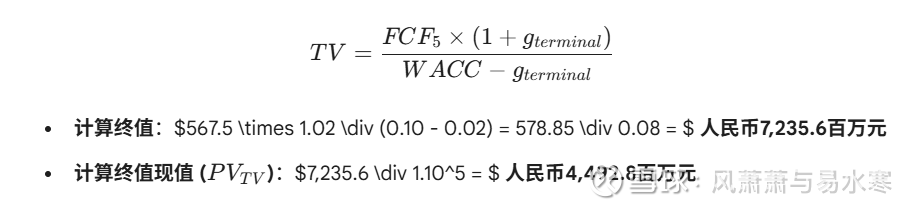

2. 终值(Terminal Value, TV)现值

使用永续增长模型计算第5年之后的终值,公式为:

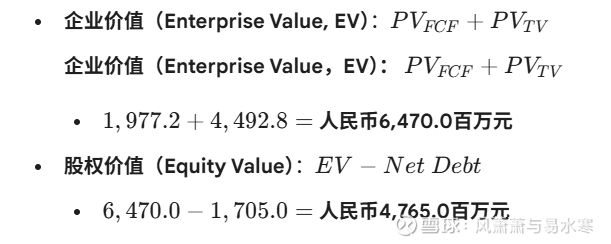

3. 企业价值与股权价值推导

4. 每股内在价值

三、 敏感性分析与结论

估通过调整上述模型中的两个关键变量(增长率和折现率),内在价值会发生显著变化:

悲观预期:如果医院主业持续承压,未来五年增长率为 2%,且市场要求更高的风险回报(WACC设为 12%),则每股价值将大幅缩水至约 人民币4.5元/股。

乐观预期:如果海吉亚的国际医疗业务爆发,且常熟海吉亚医院(最后一家自建医院,计划2026年投入使用 )迅速盈利,未来五年增长率达到管理层预测上限 6% ,WACC降至 8%,则每股价值可跃升至约 人民币13.5元/股。

总结:在10%的常规折现率和极度保守的4%短期增长率假设下,海吉亚医疗目前的DCF每股内在价值约为 人民币7.70元。你可以将此基准数据折算为港币后,与目前的二级市场交易价格进行比对,以判断其是否具备安全边际。