【机构风格的困境反转炒作】以思泉新材为例

最近听了下液冷行业的讲座 ,热管理在科技行业的重要性迅速提升,碰巧看到思泉新材的半年报,回想起几个月前,有人天天喊这个股,当时是炒液冷模组入围英伟达。

一 机构炒作牛股共性

1. 板块叙事性好(先别管真伪)

例如,液冷,英伟达GB300新款,由于功率大增,散热需求大增,但是风冷解决不了,就需要高门槛技术的液冷技术,价值量也提升不少,这样很多资金才会信液冷市场容量明显大增。

2. 大票是容量,小票出牛股

大票就是英维克了,两年前,我瞧不上,液冷也很渣,没想到转眼今年千亿市值了,也是几倍

这里思泉新材是典型的了,从45亿到232亿市值,今年半年报营收才3.8亿。所以这类小牛票,抓住一个就舒服了。或者是加速时能尽快判别出来,那也可以。总不至于天天看涨,也不敢去。

(报告期内,公司着重提升 AI 服务器、机器人、光模块等新兴产业领域的热管理产品应用,积极开发相关领域客户。针对数据中心(服务器)热管理方面,公司投资建设了液冷散热产品生产线,东莞工厂已具备大规模生产能力,越南工厂也进行了相应准备。研发团队持续扩充,按照预研一代、开发一代、量产一代的研发管理理念,开展750w-3000W液冷技术的研发和产品设计。)

二 康盛股份

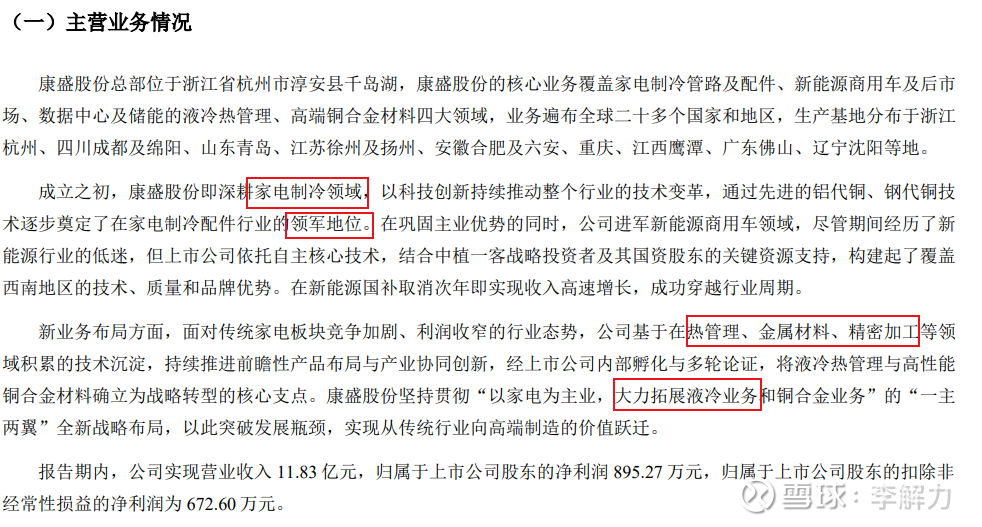

1. 液冷板块,明年上半年内必炒,产业预期加速,今年只是预热。

2. 公司本身就是空调热管理专业玩家,思泉新材也是从热管理,切入液冷方向(技术相通),叠加今年机构炒作液冷等。

3. 小市值,原有业务就值四五十亿,目前才55亿市值。

4. 筹码不够集中,股性差(但是剑桥科技也是这样,不影响之前10倍)

5. 再看看液冷技术实力如何

(2025年7月23日上午,康盛子公司云创智达与全球能源与化工巨头壳牌中国在康盛股份总部(浙江淳安千岛湖)成功举行战略合作签约仪式。此次合作标志着双方在浸没式液冷技术领域迈入深度协同的新阶段。而且

康盛股份已与新华三(H3C)联合推出集装箱液冷数据中心,并发布多款浸没式液冷产品,而新华三是英伟达的重要合作伙伴。)

5. 明年高端冷板产能放量,而且根据蛛丝马迹,很可能是淳中科技的供应商(淳中科技今年因为被挖出给英伟达做液冷服务器测试等,涨了7倍),目前已知给阿里,字节,新华三等供货了。