捷佳伟创:光伏加工设备,看到130

牧牛客_

· 福建

$捷佳伟创(SZ300724)$ ,我个人能看到130。

老规矩,估值表放在文末,大家记得截图保存。

捷佳伟创,这是一家有分歧的公司,但是往往分歧才能带来利润。

首先我们来看下捷佳伟创不被市场看好的主要因素。

第一点:在光伏行业内卷下,市场对于未来光伏设备订单持续性的质疑。

现阶段,我国的太阳能电池技术路线主要为PERC和TOPCon为主,HJT、XBC、钙钛矿及钙钛矿叠层等技术也在发展的过程中。

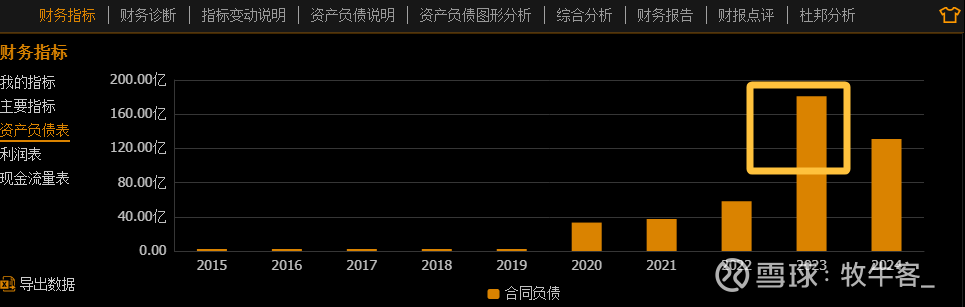

过去几年捷佳伟创的业绩持续增长的原因来自于TOPCon设备的大规模应用,捷佳2023年就积累了大量的合同订单,24年、25年合同负债就不断萎缩。

在订单交付合同负债减少的情况下,不少投资者质疑未来业绩的持续性,甚至预测断崖式下跌,陷入投资的估值陷阱。

因为设备厂的业绩往往是滞后性的,今年的业绩可能是去年和前年的订单。

对于这个质疑的背后,是光伏的内卷出清,淘汰落后产能。

但你要区分一下,光伏市场上的落后产能是以P

点击查看全文