南山铝业:待涨中的优质标的

老牧7月1日讲过一次铝行业,而且是在铝还没涨起来之前。

今天我再次梳理其中一家行业标的——$南山铝业(SH600219)$ ,跟大家做一个详细分析。

铝,它有一个很典型的特点——就是低门槛、高耗能、高污染。

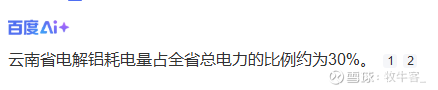

要知道冶炼一吨铝要耗电13500°,比一吨铜冶炼高15倍,比一吨水泥高150倍,一家大型电解铝企业,甚至可以占一个省30%的用电量。

所以在有色行业投资有这么一句老话——盯着电买铝,盯着矿买铜。

面对这样一个低门槛、高耗能、高污染的产业,我们政策上的应对也很简单。

低门槛——提高门槛,提高附加值

高耗能——限制电解铝产能,产能置换

高污染——推行绿电,置换火电

那么在铝行业投资的第一性原理,就是铝产能的限制。(4500万吨)

由于铝供给被政策限制,这样的投资预期早就被市场兑现了,不论是最便宜的火电神火股份,还是最便宜的水电云铝股份,早就涨得没有性价比了。

做投资要赚钱,需要有比别人更强大的认知能力,我们要跳出原本的框架束缚,限制电解铝的产能是一劳永固的方法吗?

北京从来不是这样的想法,北京只是限制国内的铝产能,他想要绿水青山,但他可从没有限制国外的铝产能,4500万吨铝业无法满足我们未来的需求。

所以我们为什么不把铝产能外置,用别人的电排放别人的碳,生产我们自己的铝。

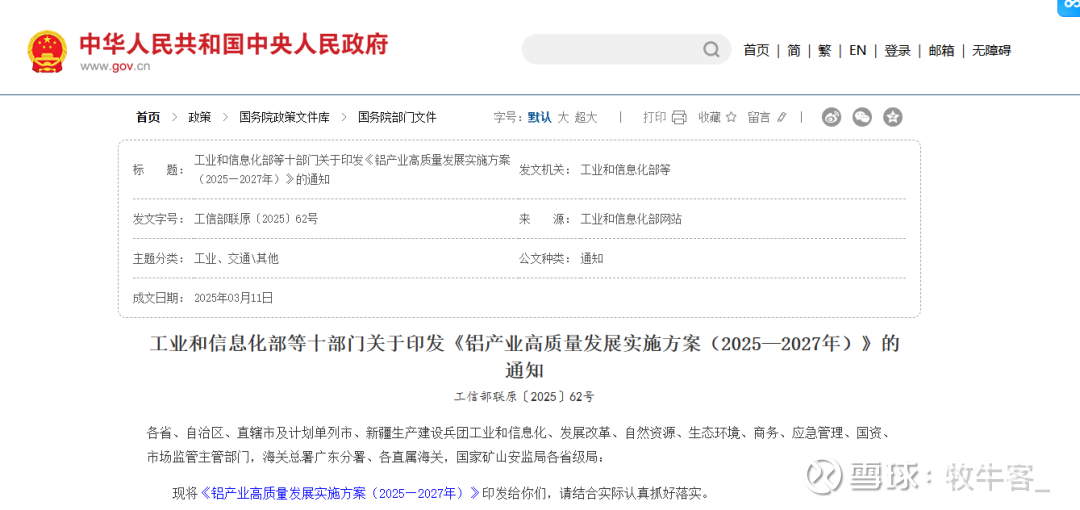

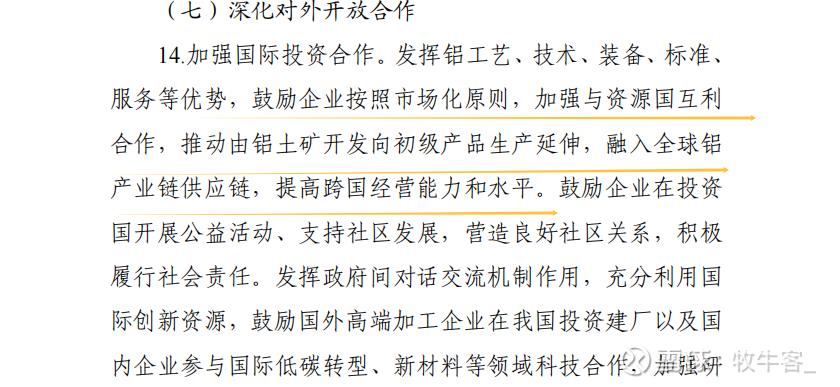

在今年工信部下发的铝产业规划中明确提及,要融入全球铝产业链中。

而中国企业参与铝产业链的国家无非就是印尼、几内亚。

印尼在建电解铝中国企业:

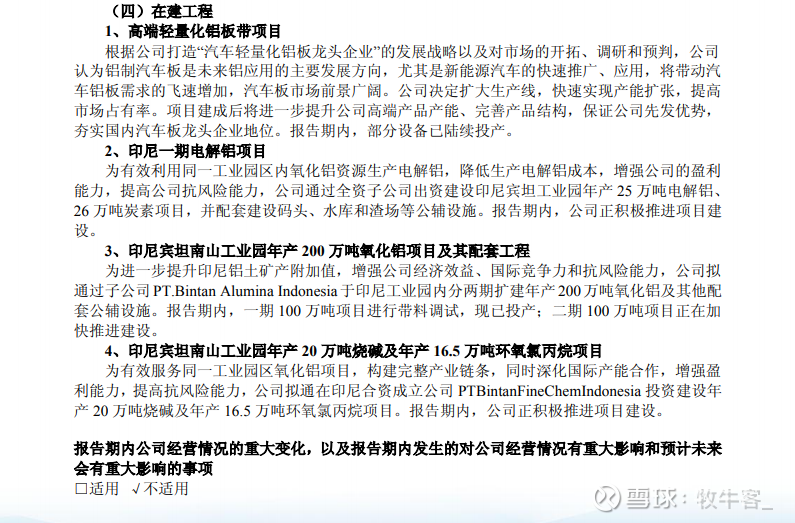

南山铝业(200万吨氧化铝+25万吨电解铝)

华青铝业(100万吨电解铝)

东方希望(600万吨氧化铝+240万吨电解铝)

魏桥创业集团(合资,100万吨电解铝)

信发&青山集团(100万吨电解铝)

几内亚:

中电投国际(计划1200万吨铝土矿+400万吨氧化铝,未实施)

特变电工(计划400万吨氧化铝+100万吨电解铝,未实施)

那么从整个铝产业链来讲,铝土矿——氧化铝——电解铝——原铝——各种铝产品(比如铝型材,铝板带,铝箔)——下游厂商。

由于我们的电解铝产能被限制,整个产业链,反而是电解铝有议价权。

要么买全产业链的$中国宏桥(01378)$ 、$中国铝业(SH601600)$ ,要么就是电解铝环节;其他上游不缺铝土矿和氧化铝,下游业没有议价权,所以投资铝产业链,只能买电解铝环节最安全。

而电解铝环节无非就这几家,神火股份、云铝股份、天山铝业。这些标的都已经被财经大V们讲烂了讲透了,你以为是机会,其实性价比已经很低了。

所以今天梳理铝产业的时候,特地梳理了南山铝业和中国宏桥,这两家有布局海外电解铝的企业。

中国宏桥不用多说,优秀中的优秀,港股,能上它绝不会选第二个。

但就单论A股的铝业来说,未来有超额回报的,恐怕就是这家布局了海外电解铝的南山铝业了。

当然,老牧认为当下的南山铝业,在整个铝产业链上,是被低估的。

大家不需要去看南山铝业这些什么汽车板,航空板,这些不是引起股价的变量。

就按照现在5元每股的价格,每年分红接近每股3毛钱,6%的股息率,我就相当于买了一张6%利息的理财产品。

还免费赠送未来在印尼的200万吨氧化铝和25万吨电解铝的看涨期权,非常划算,更何况印尼氧化铝成本比国内低得多。

什么是投资?寻找大概率正确,足够安全便宜,正常回报的产品就可以接受。潜在能带来高回报的机会,铝未来的紧平衡是相对正确的事情。

南山铝业业务的稳定分红,它的稳定是足够安全的,未来海外产能释放带来的潜在高回报,虽然有不确定性但也是模糊的正确。

而它今年是铝当中涨的最少的,市场的眼睛是瞎的,但老牧的眼睛却是雪亮的。

当然,这一次就不附上估值了,感兴趣的话,来我们牧牛村一起讨论,探讨南山铝业到底值多少钱。

End