资源闭环+新能源跃迁:天原股份(002386)深度投资报告——周期龙头向成长龙头的价值重估之路

天原股份正从西南氯碱龙头向“氯-钛-磷-铁-锂”一体化资源新材料龙头质变,2025年成功扭亏为盈(归母净利润8778.25万元,同比+119.10%),扣非亏损大幅收窄77.63%,Q4单季净利润5608.91万元,业绩拐点确立。公司手握马边丁家磷矿(90万吨/年、储量超2000万吨),磷酸铁锂15万吨已投产并深度绑定宁德时代,氯化法钛白粉产能行业领先,叠加宜宾国资强力增持与绿电+自备电+瓦斯发电三重能源降本,形成“资源自给+成本极致+客户高端”三重壁垒。当前估值处于历史低位,伴随磷矿满产、锂电放量、钛白粉扩产,未来2-3年有望迎来业绩+估值双击,目标市值看向150-200亿元,具备翻倍级投资空间。

第一章 认知破局:被低估的“一体化资源新材料龙头”

1.1 市场认知偏差:从“周期化工”到“成长资源”的价值错配

长期以来,资本市场将天原股份定义为西南氯碱化工企业,聚焦PVC、烧碱等传统周期品,忽视其四大核心变革:

1. 资源端:马边丁家磷矿投产,实现磷资源自给,打通“磷矿-黄磷-磷酸-磷酸铁锂”全链条;

2. 产业端:氯化法钛白粉高增长,磷酸铁锂放量并进入宁德时代供应链,新能源业务成第二增长曲线;

3. 能源端:自备电+长协煤+瓦斯发电+储能,构建全行业最低成本用能体系;

4. 资本端:宜宾国资连续增持,定增全额认购,战略定力与资金支持双重保障。

这种认知偏差导致公司估值长期压制,市值与资产价值严重倒挂,正是超额收益的核心来源。

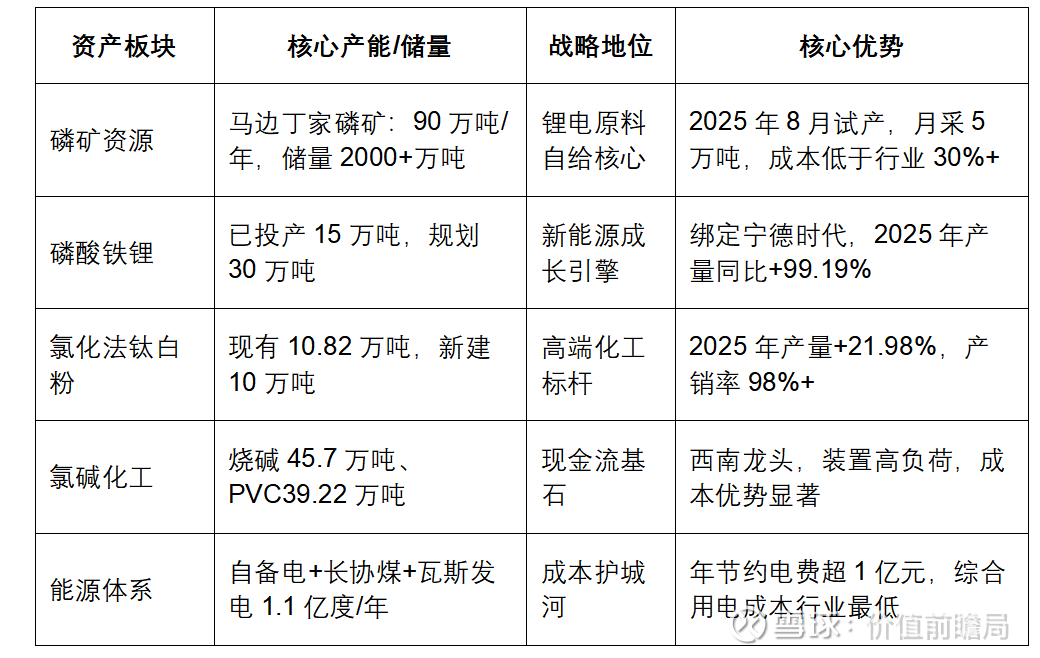

1.2 核心资产全景:磷矿+钛白粉+磷酸铁锂+氯碱+能源闭环

截至2025年末,公司构建“一体两翼”战略(一体:氯碱化工;两翼:化工新材料、新能源电池材料),形成五大核心资产矩阵:

1.3 战略定位:复刻“资源一体化”成长路径,对标行业龙头

- 紫金模式:资源自给+全球化布局+低成本穿越周期;

- 和邦模式:磷矿+农化+新材料一体化,享受资源重估红利;

- 天原模式:磷矿+钛白粉+磷酸铁锂+氯碱+能源自给五维闭环,绿电赋能降本,新能源转型提速,兼具周期防御性与成长爆发力。

公司明确“两年强基、三年拓展”节奏,2025年为扭亏拐点年,2026-2027年为业绩爆发年,2028年有望跻身国内磷化工+锂电材料第一梯队。

第二章 资源底牌:磷矿投产,筑牢长期成长“压舱石”

2.1 马边丁家磷矿:从“原料外购”到“资源自给”的质变

2.1.1 项目核心信息(已核实)

- 储量:探明储量2000+万吨,优质磷矿资源,P2O5品位高于行业平均;

- 产能:设计产能90万吨/年,二期工程2025年8月通过安全验收,进入试生产;

- 产量:2025年月均开采5万吨,2026年预计开采60万吨,2027年实现满产;

- 配套:绿色矿山建设推进,配套硫磺制酸项目,实现磷-酸一体化,进一步降本。

2.1.2 战略价值:破解锂电原料“卡脖子”,重塑成本曲线

1. 原料自给:磷酸铁锂所需磷源100%自给,摆脱外购依赖,吨成本降低800-1000元;

2. 盈利增量:磷矿满产后,年贡献净利润3-5亿元,成为稳定利润来源;

3. 产业链延伸:支撑磷酸、磷酸铁产能扩张,为锂电材料扩产提供资源保障;

4. 抗周期:磷矿作为不可再生资源,价格长期上行,资源价值持续重估。

2.2 资源壁垒:稀缺性+低成本+闭环化,构筑竞争护城河

1. 稀缺性:国内优质磷矿储量有限,环保管控趋严,新矿审批收紧,自有磷矿成为核心壁垒;

2. 低成本:马边磷矿露天开采,运输半径短,综合开采成本较外购低30%以上;

3. 闭环化:磷矿→黄磷→磷酸→磷酸铁→磷酸铁锂,全链条无断点,吃掉全产业链利润;

4. 协同性:钛白粉副产铁源直接供应磷酸铁生产,实现钛-锂协同降本,形成独特循环经济模式。

第三章 产业闭环:“氯-钛-磷-铁-锂”,打造全价值链盈利模式

3.1 一体两翼:四大业务板块协同,穿越周期波动

3.1.1 氯碱化工:稳健现金流基石

- 核心产品:烧碱、PVC、水合肼,2025年产量分别为45.7万吨、39.22万吨、3.15万吨;

- 经营表现:装置高负荷运行,产销率98%+,2025年营收占比28.54%,毛利率稳步提升;

- 核心优势:西南地区龙头,配套自备电厂、盐资源,成本低于行业均值,提供稳定经营性现金流。

3.1.2 钛化工:高端化提速,盈利弹性释放

- 产能规模:现有氯化法钛白粉产能10.82万吨,2025年12月公告新建10万吨,总投资14.83亿元,2027年投产后总产能达20万吨+,跻身行业第一梯队;

- 经营表现:2025年产量10.82万吨,同比+21.98%,销量11.21万吨,同比+31.57%,营收占比13.24%,同比提升3.52pct;

- 核心优势:氯化法工艺(高端主流),副产铁源供应锂电,循环经济降本,产品覆盖海内外高端市场。

3.1.3 新能源锂电材料:爆发式增长,第二成长曲线

- 产能落地:锂电新材10万吨、天程锂电一期5万吨已投产,合计15万吨/年,规划总产能30万吨;

- 经营表现:2025年产量4.94万吨,同比+99.19%,销量4.59万吨,同比+139.06%,营收10.91亿元,同比+100.78%,成为业绩扭亏核心动力;

- 客户壁垒:深度绑定宁德时代,2024年起稳定供货,2025年供货规模持续提升,第五代超高压实材料推进头部客户验证;

- 技术优势:自研工艺,循环产业链,吨成本较行业低1000元+,毛利率显著高于同行。

3.1.4 循环经济:独特“钛-锂”协同,降本增效无人能及

天原股份核心竞争力在于独一无二的循环产业链:

1. 钛白粉副产铁源→直接用于磷酸铁生产,省去外购铁源成本,吨降本300-500元;

2. 氯碱副产氢气/氯气→配套锂电、钛化工生产,实现原料自给;

3. 磷矿-磷酸-磷酸铁锂→全链条自给,无外购短板;

4. 绿电+自备电+瓦斯发电→全板块能耗成本最低,形成成本闭环。

这种模式在A股独一无二,实现“1+1+1>3”的协同效应,抵御周期波动能力远超同行。

第四章 能源保障体系:煤炭+自备电+瓦斯发电,构筑终极成本护城河

第四章 能源保障体系:煤炭+自备电+瓦斯发电,构筑终极成本护城河

4.1 煤炭业务定位:非盈利主业,而是全产业链能源底座

天原股份无对外商品煤开采、无煤炭贸易、不囤煤投机,煤炭业务的唯一使命是:保障生产用能稳定、实现极致成本控制、支撑全产业链低成本运行。

公司煤炭业务完全服务于主业,不贡献独立营收与利润,但决定公司综合毛利率水平。

4.2 煤炭业务三大构成

4.2.1 长协电煤采购:生产“口粮”,纯自用

- 2025年采购量:约50万吨

- 采购均价:757元/吨

- 用途:

1. 自备电厂发电,供应氯碱、钛白粉、磷酸铁锂、黄磷生产;

2. 作为兰炭、还原剂原料,支撑化工装置运行。

- 核心作用:锁定电价、平抑煤价波动、保障连续生产。

4.2.2 云南天力煤化:煤矿治理+煤化工配套

子公司云南天力煤化是公司唯一涉煤实体:

- 业务:焦炭、兰炭生产+昌能煤矿安全综合治理;

- 煤矿现状:

昌能煤矿为煤与瓦斯突出矿井,已暂停试生产,处于安全整改、瓦斯治理阶段;

不生产、不销售商品煤,无煤炭外销收入。

- 核心价值:

1. 配套兰炭/焦炭自给,降低黄磷、钛白粉原料成本;

2. 完成安全治理,消除历史包袱;

3. 实现瓦斯资源化利用,变废为宝。

4.2.3 瓦斯发电:煤炭板块唯一明确利润增量(2025新亮点)

2025年12月30日公告:

- 天力煤化与伊莱科新能源签订20年瓦斯发电长期合同;

- 年发电量:约1.1亿度;

- 上网电价:0.47元/度(含税);

- 年直接收益:

1. 节约电费≈5200万元

2. 发电补贴≈1800万元

3. 年减碳≈9万吨CO₂

合计年增厚利润≈7000万元。

4.3 能源闭环:绿电+自备电+瓦斯发电,三重降本

天原构建了A股化工/新材料企业最完整的能源成本壁垒:

1. 自备电厂:稳定供电,电价低于网电0.10-0.15元/度;

2. 长协煤:锁定成本,不受市场煤价暴涨影响;

3. 瓦斯发电:每年1.1亿度绿电,持续降本;

4. 用户侧储能:100MW/200MWh削峰填谷,进一步节约电费。

综合效果:

- 年节约电费超1亿元;

- 综合用电成本行业最低;

- 直接提升全公司毛利率2-4个百分点。

4.4 煤炭业务对公司的真实战略意义

1. 不是利润中心,是成本中心;

2. 不是周期敞口,是周期盾牌;

3. 不是业务板块,是产业链底座;

4. 瓦斯发电将成为长期稳定的隐性利润来源。

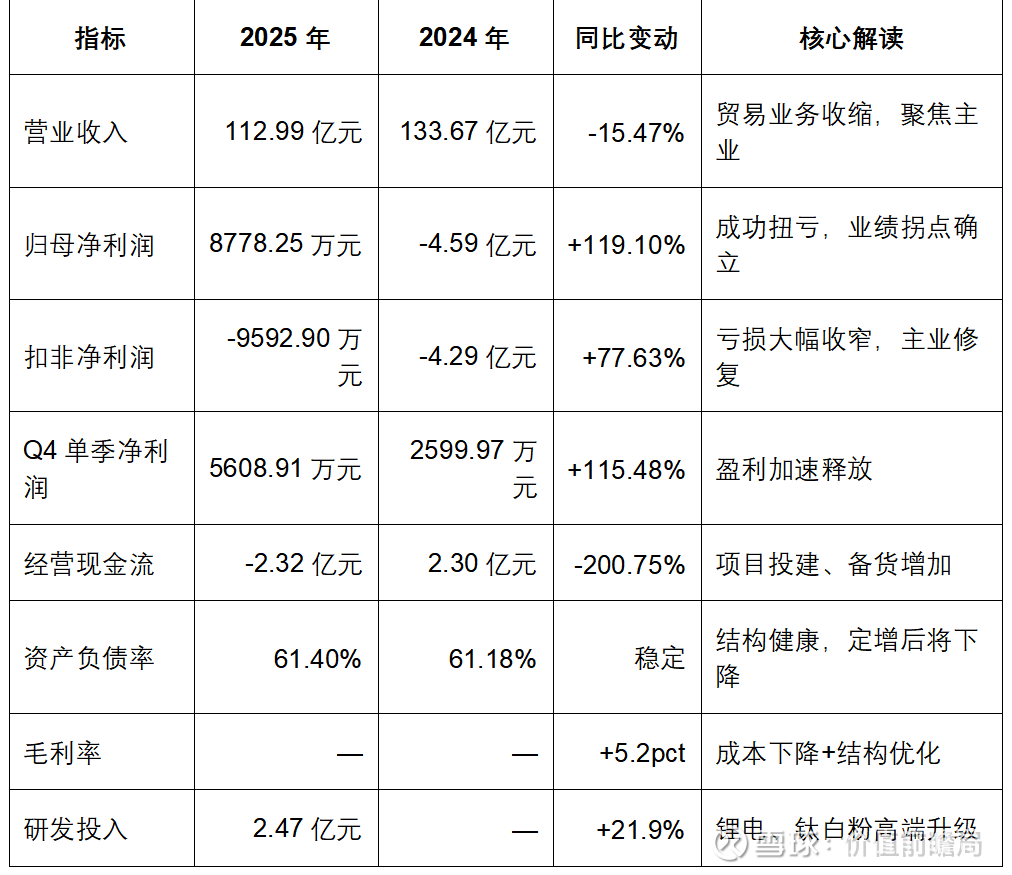

第五章 财务质量:扭亏为盈,结构优化,稳健支撑扩张

5.1 2025年年报核心财务数据

5.2 财务核心亮点:拐点确立,结构持续优化

1. 业绩拐点:2025年成功扭亏,Q4单季净利润占全年64%,盈利加速释放;

2. 结构优化:新能源营收占比从4.06%提升至9.65%,成长属性增强;

3. 盈利修复:扣非亏损大幅收窄77.63%,主业盈利能力显著提升;

4. 资本支持:宜宾国资定增7亿元全额认购,负债率将降至55%以下。

5.3 财务健康度:国资背书,风险可控

- 偿债能力:主体信用评级AA+,展望稳定;

- 资产质量:总资产198.42亿元,无大额商誉减值风险;

- 现金流:短期受项目投建影响,长期随产能释放持续改善。

第六章 资本赋能:宜宾国资强力加持,战略定力十足

6.1 控股股东增持:真金白银,彰显长期信心

- 2025年增持3266.75万股,耗资1.54亿元;

- 持股比例升至26.68%,控制权稳固;

- 国资全面支持磷矿、锂电、钛白粉项目落地。

6.2 定增全额认购:资金护航,加速成长

- 募资不超7亿元,宜宾发展全额认购;

- 用于偿还贷款、补充流动资金,降低财务费用;

- 为磷矿、锂电、钛白粉扩产提供充足资金。

6.3 国资背景:区域龙头,政策资源倾斜

- 实控人:宜宾市国资委;

- 磷矿、电力、土地、政策全方位支持;

- 融资成本低,抗风险能力强。

第七章 成长路径:三大引擎驱动,未来3年业绩高增可期

7.1 核心成长引擎

引擎一:磷酸铁锂——放量+提价,盈利爆发

- 2026年:15万吨满产,产量12-13万吨;

- 2027年:迈向30万吨,跻身国内头部;

- 年贡献净利润1.8-2.6亿元。

引擎二:磷矿——满产+涨价,稳定盈利

- 2026年:60万吨;2027年:90万吨满产;

- 年贡献净利润3-5亿元。

引擎三:钛白粉——扩产+高端化,弹性十足

- 2027年:总产能20万吨+;

- 年净利润3-4亿元。

引擎四:能源降本——持续增厚利润

- 自备电+瓦斯发电+储能:年稳增1亿元+利润。

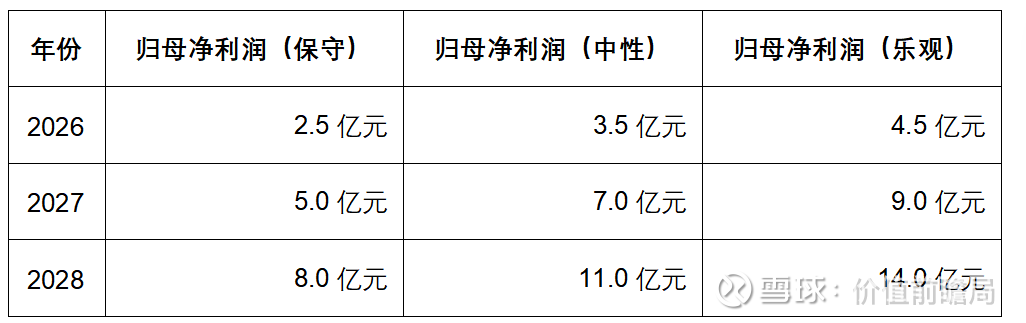

7.2 2026-2028年业绩测算(保守/中性/乐观)

第八章 估值重构:从周期估值到成长估值,空间翻倍

8.1 估值现状:严重低估,市值与价值倒挂

- 当前市值:82亿元

- PB:约1.1倍,远低于行业均值

- 磷矿+钛白粉+锂电资产价值超120亿元,明显低估

8.2 估值目标:三步走,市值翻倍

1. 第一阶段(2026):PB修复至1.8倍,市值130-140亿元

2. 第二阶段(2027):成长溢价,市值140-180亿元

3. 第三阶段(2028):龙头溢价,市值180-220亿元

目标价:9.5-12.0元

第九章 风险提示:可控风险,不改变长期趋势

1. 产品价格波动风险:烧碱、钛白粉、磷酸铁锂价格下跌,影响短期盈利;应对:全产业链闭环+成本优势+资源自给,抗周期能力强,价格波动影响小于同行。

2. 项目投产进度不及预期:磷矿、钛白粉、锂电项目投产延期;应对:磷矿已试产,锂电已投产,钛白粉扩建有序推进,国资支持,延期概率低。

3. 行业竞争加剧:磷酸铁锂、钛白粉行业扩产,竞争加剧;应对:成本优势+客户壁垒+循环经济,竞争力突出,份额持续提升。

4. 负债率短期偏高:定增落地后可缓解,风险可控。

所有风险均为行业共性,公司凭借资源+能源+客户+国资四重壁垒,抗风险能力显著强于同行。

第十章 投资结论:拐点确立,翻倍可期,坚定布局

天原股份是A股稀缺的“资源自给+循环经济+新能源转型+能源闭环”四重标的。2025年业绩拐点确立,磷矿、锂电、钛白粉、能源降本四大引擎同步发力,宜宾国资强力护航,当前处于价值重估起点。

未来2-3年有望实现业绩+估值双击,目标市值150-200亿元,具备翻倍级投资空间。

投资评级:强烈推荐

目标价:9.5-12.0元

投资周期:6-24个月