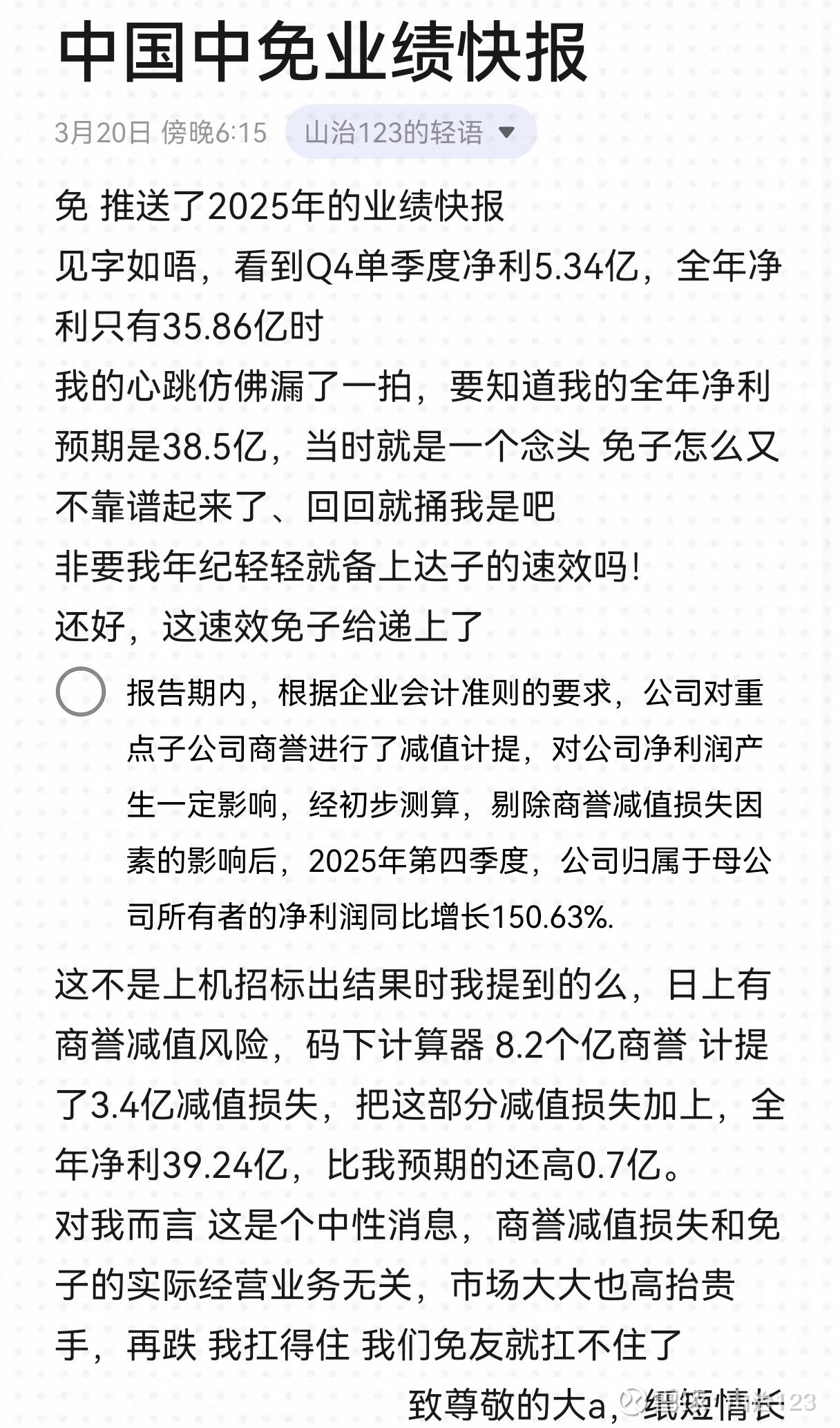

【中国中免!】业绩快报分析和2026年前瞻

昨晚其实发了基本判断,符合预期

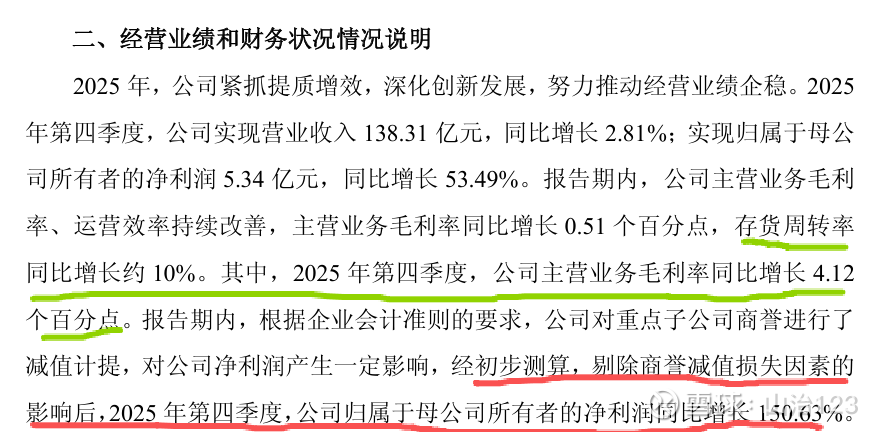

不剔除商誉减值影响,全年净利30.52+5.34=35.86亿

剔除商誉减值影响,全年净利30.52+8.72=39.24亿

讲几个关注点,一是商誉

印象有两篇文章讲过 年报有商誉减值的风险

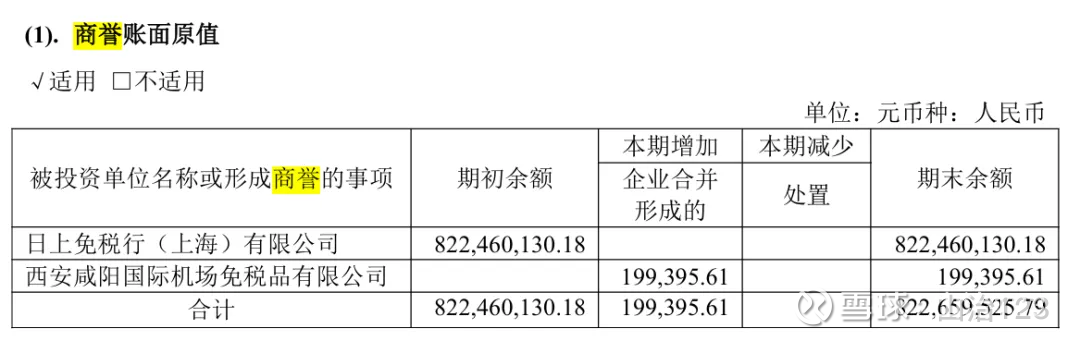

上图来自2024年财报,8.2亿商誉主要来自日上上海

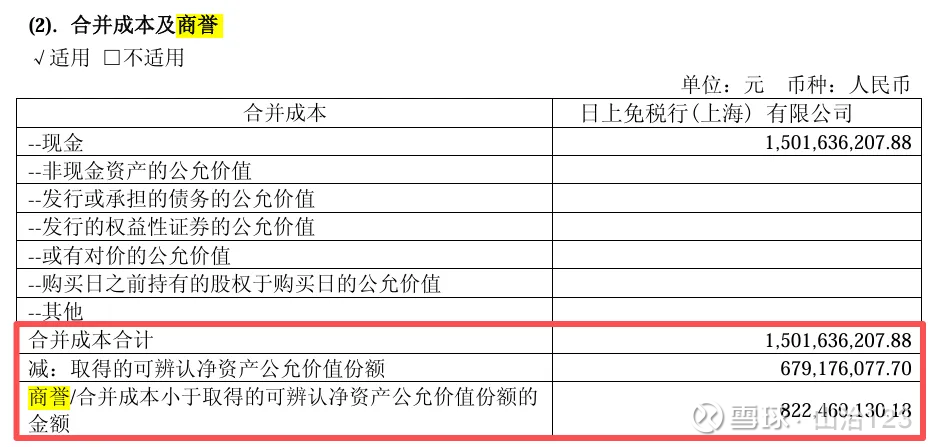

上图来自2018年年报,就是收购日上上海那一年,商誉是怎么形成的呢?

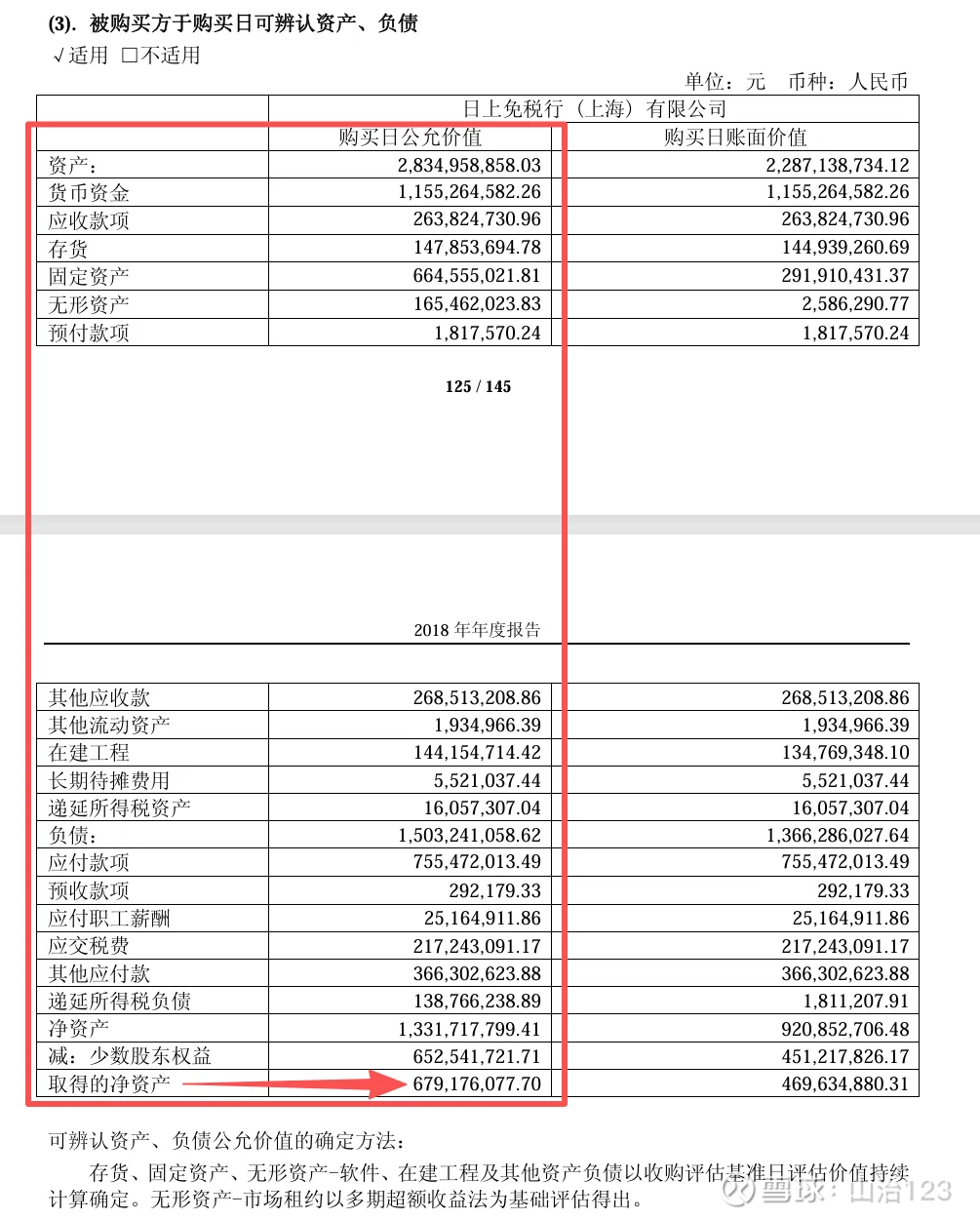

如年报,中免花了15.02亿收购日上(51%股权),但是并表的公允价值、包含日上的银行存款、应收、存货等,可辨认净资产公允价值为6.79亿,多花的那8.22亿就计入商誉

为什么要计提商誉减值呢?

和存货减值一样,公允价值小于账面价值,要保证报表资产是实在的 就必须计提减值。导火索还是日上全面丢失了上机的免税标段,上机在25年12月就公示了招标结果,这件事属于资产负债表日前调整事项,同时也会作为关键审计事项,必须评估和计提。

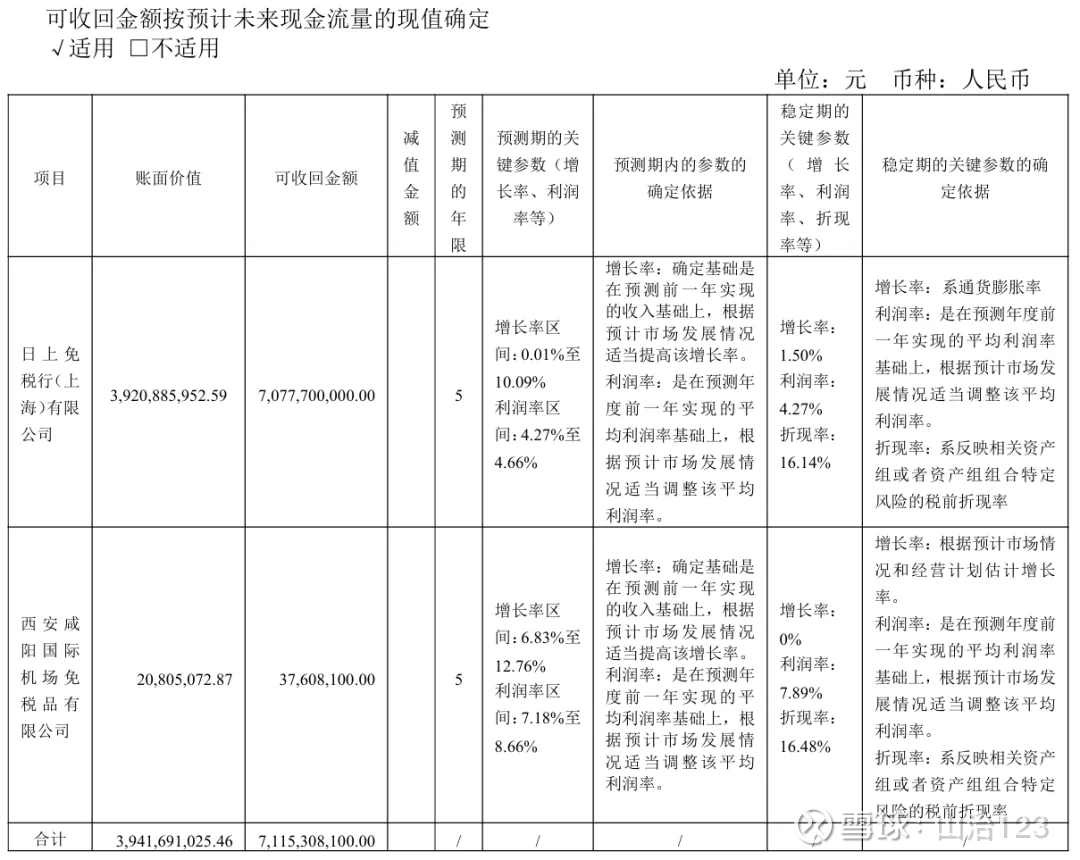

商誉减值金额如何确定?未来日上是否还会发生减值?

评估 ①可回收现值=目前日上可辨认净资产公允价值(存款、存货、固定资产等)+未来现金流折现(业务没有,基本归0); ②资产组账面价值=账面价值+商誉

目前结果上Q4计提了3.38亿减值,也就是上面②-①=3.38亿,还剩余4.84亿商誉 不清楚是不是日上有资产评估增值,我的理解里减值金额应该解决8.22亿。

当然本着尊重中免财务和毕马威审计,25年财报必须要全额反应"丢标"这一事件带来的减值损失,这件事也不应有"小尾巴"。

二是对中免2026年业绩的前瞻预测

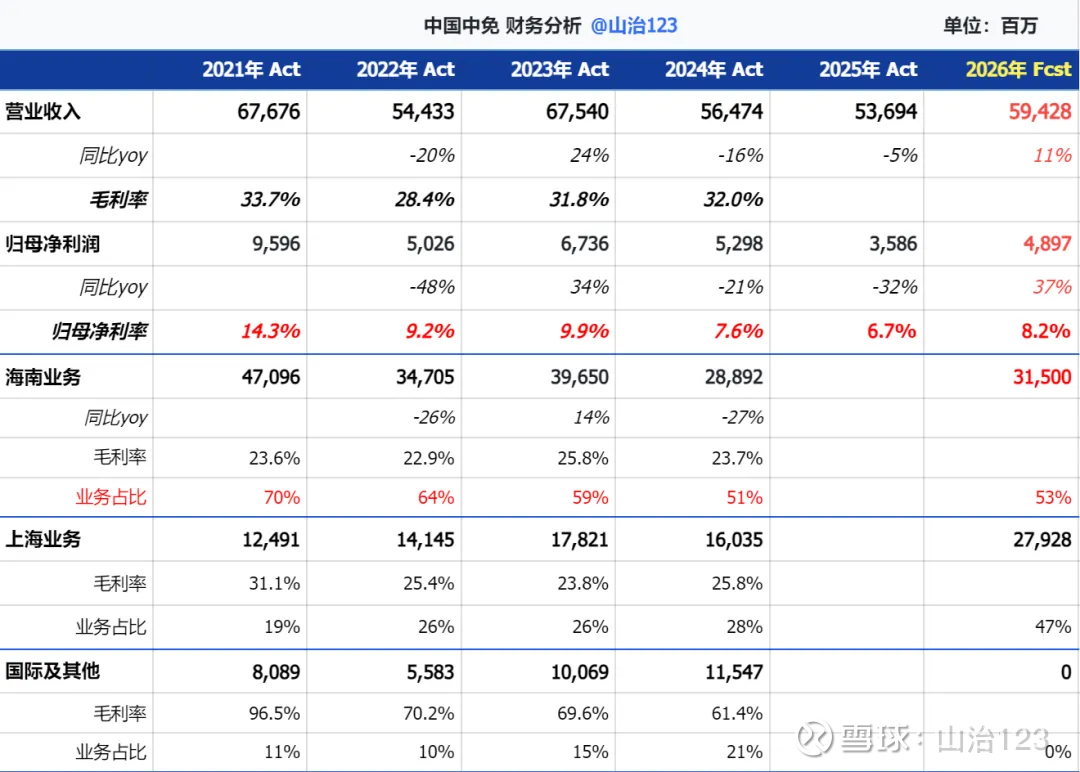

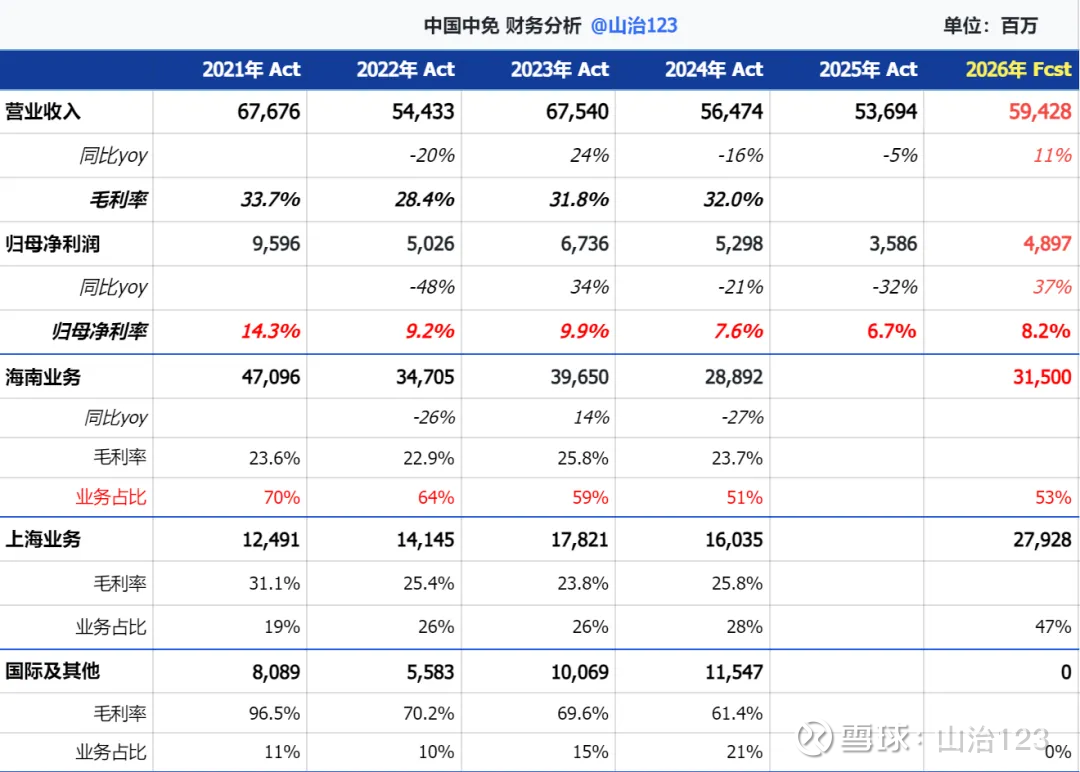

解释下上表,为什么中免近年的净利率逐年走低?

①海南业务是中免净利率最高的一块(免税),海南占比不断下滑;

②线上有税、电商竞争激烈,毛利率和净利率也是不断下滑;

③机场免税 由于高额租金 净利率是一直不高的,今年还有商誉减值的因素 净利率6.7%创下了今年最低。

表末尾行的国际及其他是什么?为什么毛利率这么高?

中免国际是统一采购的窗口,集中采购更容易对外资品牌方压价,采购回来再卖给上海和海南,通过合理的关联方转移定价安排,可以把集团内大部分利润留在中免国际

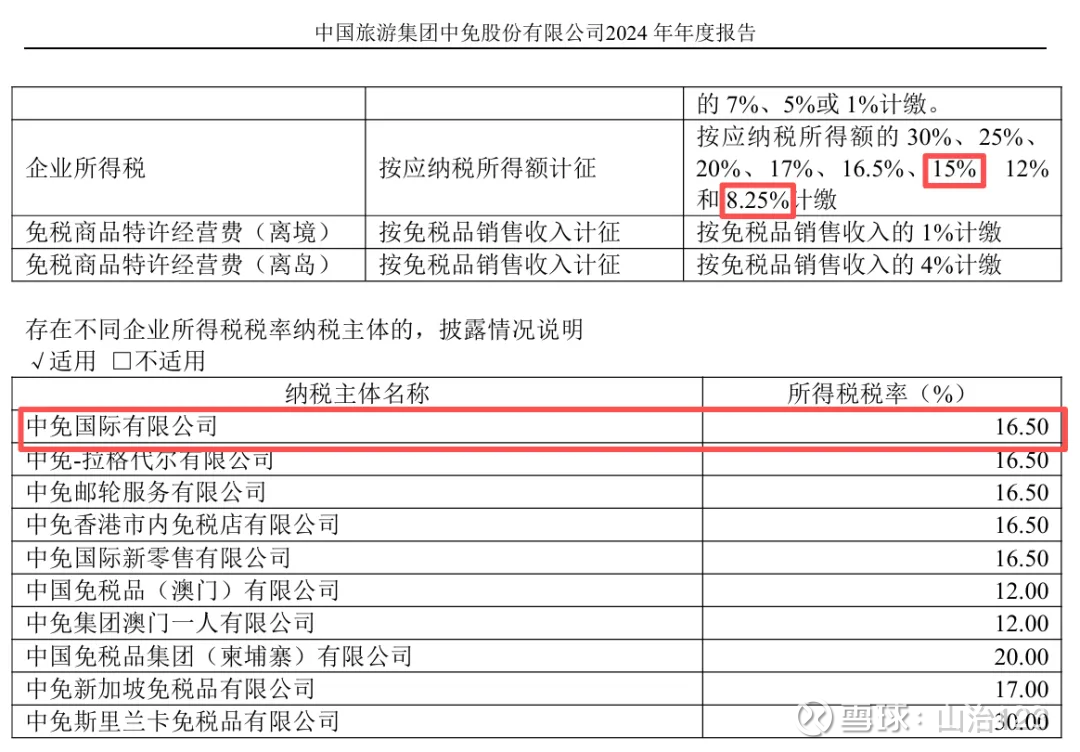

从所得税的角度,中免近年来合并所得税率升到到20.9%,中免国际注册在香港 适用16.5%的税率,对降低税负也有帮助

除了上海及大部分公司适用25%税率外,中免年报还披露了15%和8.25%两种税率,8.25%应该是香港的税收优惠 所得额小范围内减半征收,15%应该是海南的税收优惠

我对2026年的前瞻预测?

已有信息很少,先基于P2 YTD海南离岛免税销售额106亿,拍脑袋 预期未来10个月同比+20%,P3-P12 海南免税销售额=220亿*120%=264亿

预期2026全年海南离岛免税销售额370亿

忽略有税部分,中免海南地区销售额按85%市占率*370亿=315亿

由于机场丢了浦东T1,线上丢了上海仓,忽略市内免税,除海南外其他业务销售额 与2024年持平,销售额 279亿

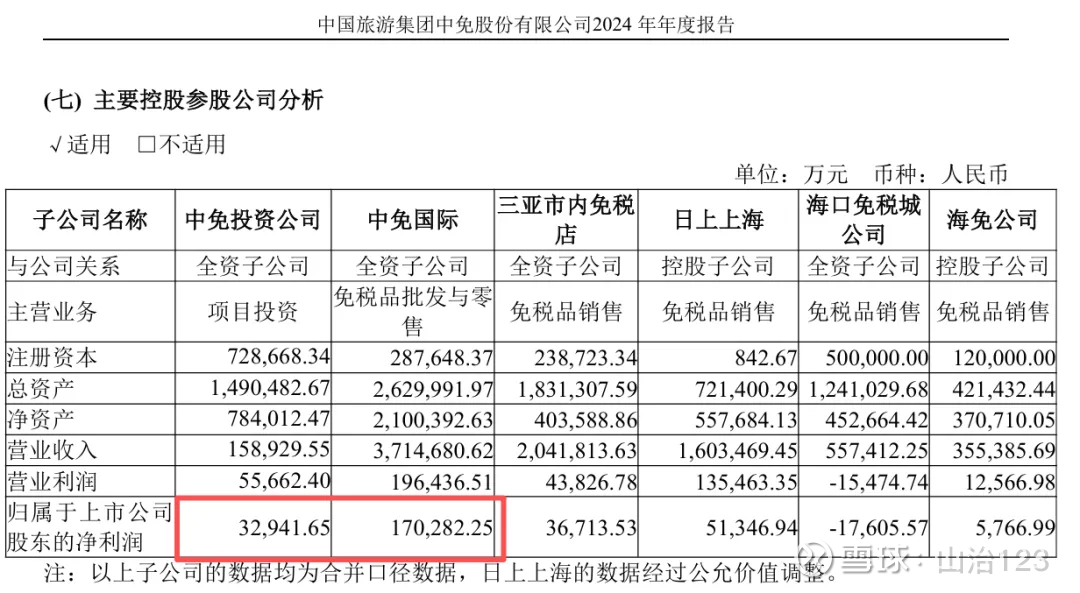

如上图 得出的总营收 594亿,同比+11%

预期海南 12%净利率,其他 4%净利率

净利=315亿*12%+279亿*4%=49.0亿,同比+37%

免子是我的第一大重仓,我认为免子市值依然合理偏低估,未来的业绩复苏兼具成长性和确定性,也希望免子不让等待它的伙伴失望,加油!

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议