【达仁堂】2025年财报 深度点评!

达仁堂昨天发布了年报,今日大跌6个点

首先,达仁堂虽然不是我的重仓,但达和免绝对算最符合我审美的两只股了,论长期投资价值 达子还要排第一号,也有不少朋友问为啥不加多些仓位,只能说希望市场多给给机会吧

接下来我们来翻翻重点:

这些是面上的业绩表现,由于:

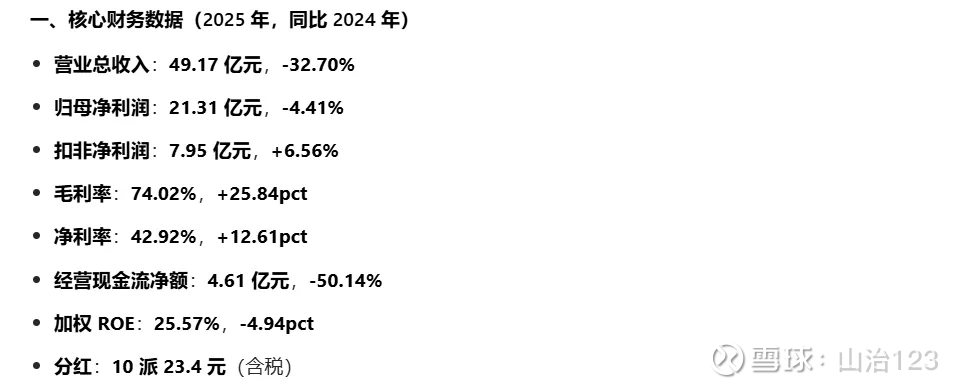

原因①剥离了不赚钱的商业板块--“天津中新医药”(变成联营公司);

原因②天津史克每年权益法并表的投资损益;

原因③2024和2025年处置天津史克(13%和12%)股权的投资损益。

真实业绩和同比表现很难看得清,我们一步步翻:

营收下滑和毛利率增长到72.4%主要因为原因①,不赘述了

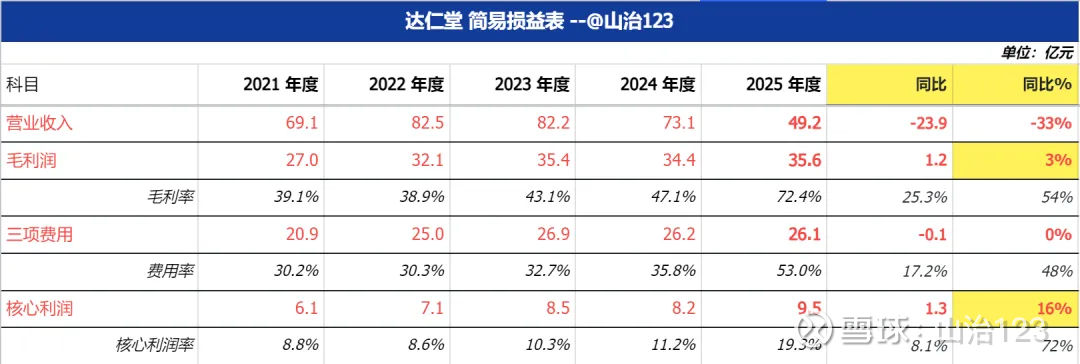

首先达仁堂真实的经营情况:

毛利润35.6亿,同比+1.2亿 +3%;三项费用(管理销售研发)26.1亿,同比-0.1亿,剥离商业业务后销售费用下降;

税前核心利润9.5亿,同比+1.3亿 +16%

怎么做到的呢?

速效 含税销售额21.7亿,同比+9.3%

这个业绩如何呢?①低于近5年+12.7%的复合增速;②低于Q3累计+13.3%增速,说明4季度增长大幅拖累

其次,朋友们应该关注到了 销量也下滑了,为什么呢?

达仁堂每年会披露院线端的集采情况

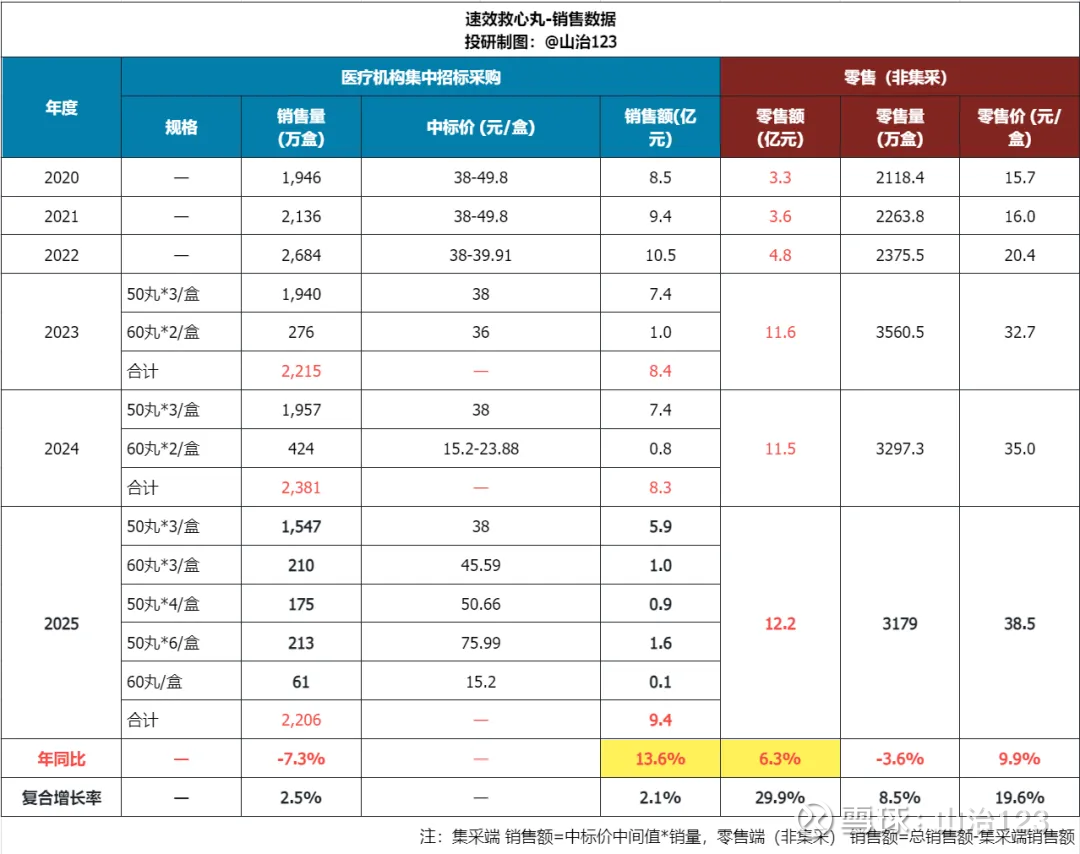

今年出货的规格多了180丸、200丸、300丸

每盒的药量提高了、那销量下滑 不代表需求端下滑,可以过关

问题又来了,2025年集采销售额9.4亿 同比+13.6%,零售端销售额12.2亿 同比+6.3%

虽然今年集采端150丸/盒的主打规格单价依然是38元,没有降价 也没有明显低于零售端,但集采带来的销售额增长始终有相对更高的降价风险

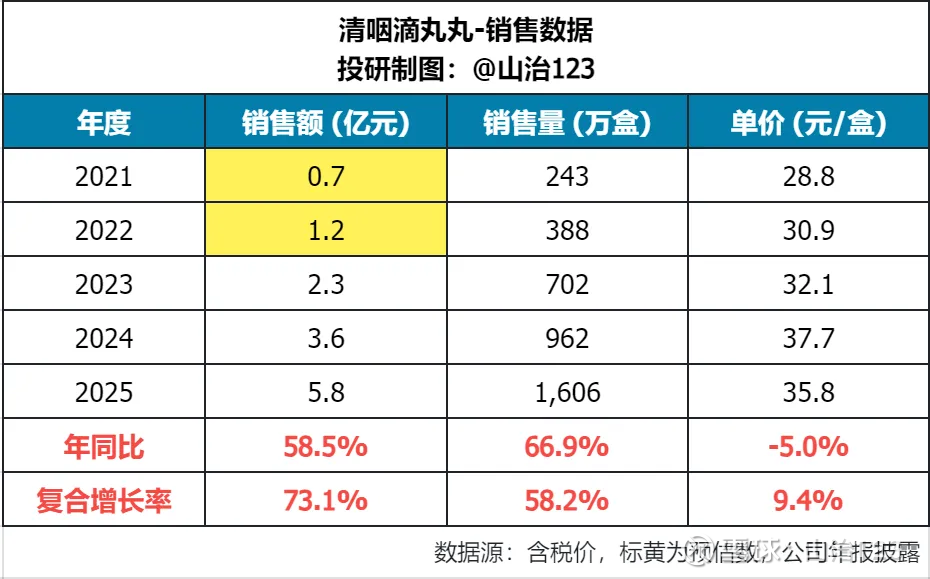

然后就是达子的第二增长曲线 清咽滴丸

含税销售额5.8亿,同比+58.5%

清咽滴丸的表现我认为是超预期的,Q3累计同比是+38.6%

清咽滴丸的毛利率约76%,虽然不及速效救心丸80%,但也是高毛利产品,达到这个增速至少说明市场需求旺盛,且相对金嗓子、西瓜霜这些竞品已经形成了竞争优势

剩下京万红软膏、双天然安宫牛黄丸这些还没形成规模

接着看:

①达子这两年资产减值分别提了1.8和1.6亿,其实也是蹭着有卖股权的收益 洗洗澡,并没有盲目追求高增长;

②所得税率提高主要由于卖股权 资产转让适用25%企业所得税,而达子主体公司适用高新技术企业15%优惠税率,自然推高了所得税

ps:目前来看15%高新的所得税税率没什么调整风险

③剔除股权处置收益后,由于2024年有1.4亿天津史克的"下蛋收益",归母净利8.2亿 同比+5%

④天津史克就类似个下单的母鸡,去年并表的投资收益约1.4亿,疫情期间更是高达2.5亿,鸡没了 那蛋肯定也没了,影响都剔除的话:

归母净利8.0亿 同比+25%

聊到这 达子的业绩表现就清楚了

剩下就是些报表端的小问题,市场其实没那么关心

⑤经营现金流为啥暴跌?4.61 亿(-50.14%)

主要就两原因,一是卖股权缴纳所得税

二是应收款增加了2.6亿

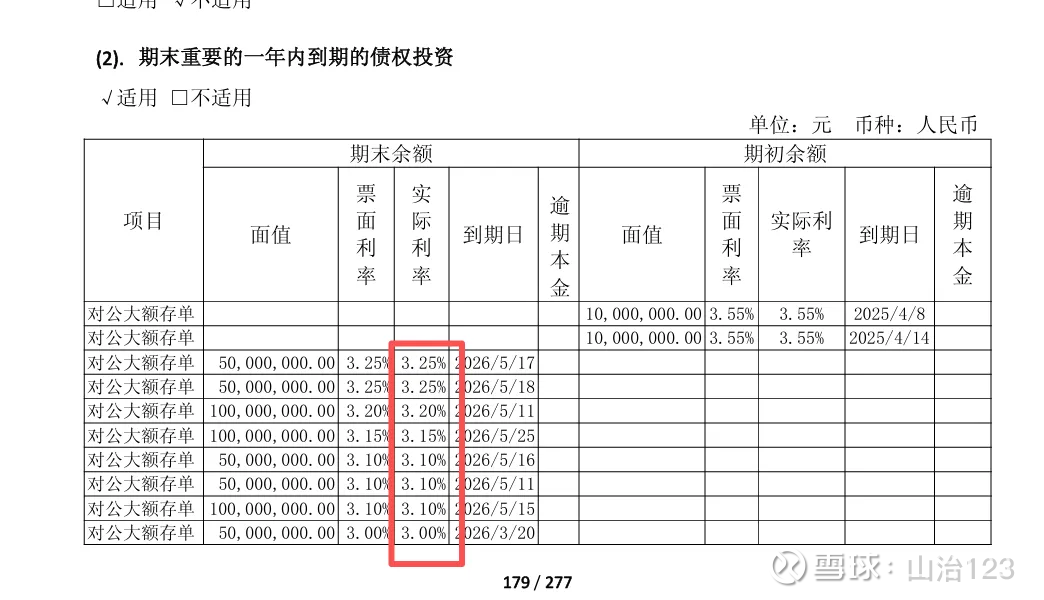

⑥达子的股利还没分出去

可以看到大额存单利率都达到了3个点以上

其实很多上市公司现金利用率都只有1个多点利息收入

比如中免,上面集团财务公司给的利率只有1个多点,免子的现金还很多,不太合适

最后还是落到估值上:

DCF现金流折现,估值261亿

pe市盈率按31倍,合理估值248亿

当前市值315亿,按当前8.0亿净利,静态pe=39.4倍

估值评分57.7分,算是小贵了

对比大多数中药消费股要么亏损、要么大幅下滑,小幅正增长已经算优秀了,平心而论 达仁堂取的这个整体表现是殊为不易的

市场对高估值的个股、尤其这类传统老登股,挑剔一些也正常,我依然继续持有、看好达子的长期表现,等待能重仓的机会

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议