彩虹,利润有一点少!

避免误会,例行声明:本人主要长期跟踪京东方A,并因此同时跟踪面板行业(LCD+OLED)及其相关公司。所有内容,仅供参考!

彩虹股份,发布2025年上半年业绩预减公告,归母净利润预计为4.1亿~4.8亿,同比减少47.59%~55.23%。根据相关公告,我整理数据作表,具体如下:

可以看得出来,2025年二季度,彩虹股份的归母净利润,环比大幅缩水。这也导致2025年上半年,彩虹股份的归母利润,同比大幅下降。

为什么会出现这种情况?

彩虹股份,在公告中给出了三点理由,我逐一解读,和大家分享我的理解。

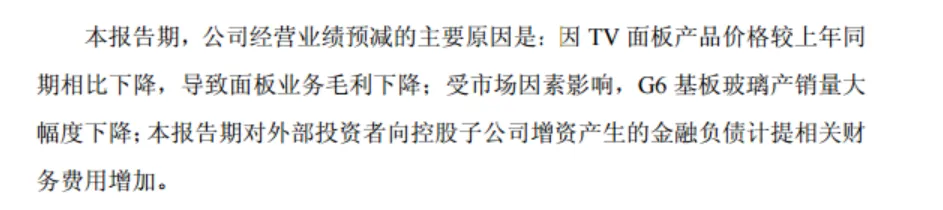

一,因TV面板产品价格较上年同期相比下降,导致面板业务毛利下降。

这个理由,估计有很多朋友无法理解,原因有二:

1.洛图、AVC、群智,集邦等多家机构的TV面板价格数据,均为6月底左右开始下降,与二季度的业绩没有多大关系。

2.友商,TCL科技刚刚发了公告,TCL科技旗下显示面板业务,2025年二季度的净利润约为23亿,与一季度基本持平。

那么, 为什么会出现这种情况?

两个细节:

1.产品结构问题,彩虹股份的50寸产品,占比较高,但50寸的竞争过于激烈,和其他TV面板的节奏,不那么同步。

2.50寸TV面板的价格,在今年年初的时候,有系统性向下修正。如果你只看价格变化,你看到的是“没有变化”。但实际的价格,是向下修正了,也就是说,实际是跌价了。只是这种跌价不是发生在某个月的,而是对过去一段时间的数据修正。这种情况比较特殊,我也是请教了洛图的朋友才有所了解。

所以,早先我在预判彩虹股份一季报的时候,是有些担心的,期待不高。但实际数据,彩虹一季度归母净利润有3.2亿,还算不错的。

不过,彩虹二季度的净利润,还是下来了。

这种情况,说简单也很简单,就是调整产品结构,少做一点50寸,多做一点85寸、100寸,多做利润厚的产品。这时候,京东方的收购、介入就很重要了,通过技术赋能、渠道赋能,可以改善彩虹光电的盈利情况。

当然,30%,还是有一点少。

二,受市场因素影响,G6基板玻璃产销量大幅度下降

这一点,是我之前没有注意到的,不过也在情理之中。因为现在LCD的产能,主要是LCD8.5代线、8.6代线、10.5代线。6代线及以下的产线,这几年关停了很多。

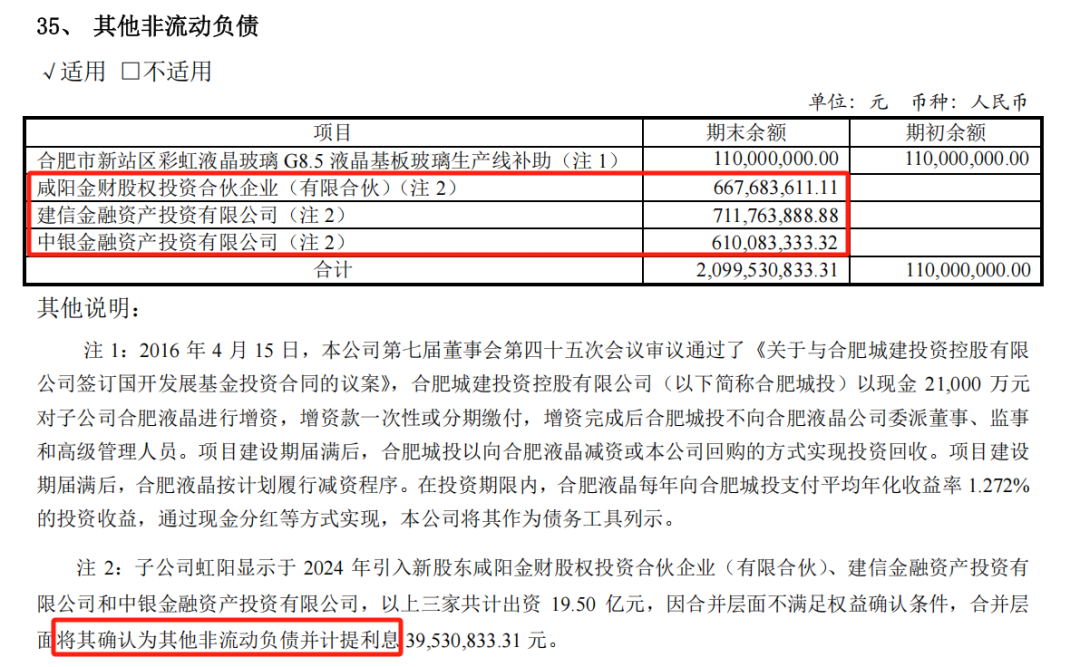

三,本报告期对外部投资者向控股子公司增资产生的金融负债计提相关财务费用增加。

这里,还是细节,彩虹股份在2024年年报中披露的细节:

为了加快推进G8.5+基板玻璃生产线项目建设,彩虹股份旗下主营基板玻璃的虹阳显示,多次增资扩股,其中,咸阳金财增资6.5亿,建信投资增资7亿,中银资产增资6亿,合计19.5亿。这部分出资,被确认为其他非流动负债,如下图所示:

这个,是一种特殊的少数股权,是要算利息的。

我个人猜测,基板玻璃业务扩张,带来的财务压力,可能也是彩虹股份选择出售彩虹光电30%股权的重要推力之一。

总之,这三项的负面影响,可能都有一些,都不算大,但三项综合在一起,影响就有点大了。

当然,更具体的数据,还是要等着看8月底的半年报。

至于说对京东方A的影响:

一,京东方收购彩虹光电30%的事项,是6月底正式确定的,对二季度没有什么影响。三季度开始,我个人估计这部分会计入“长期股权投资”,按权益法核算,也就是彩虹光电30%的净利润,算在京东方A名下,与彩虹光电分不分红无关。注意,是彩虹光电的利润,不是彩虹股份,前者的净利润,2024年比后者的还要高一点。

说到这里,我再推一次《穿透财报》。我对这本书的评价,专业,而且实用,上面这些细节,不同情况如何处理,都有讲到的。我知道,有些朋友想不明白,但不用和我辩论,可以买本书看看。当然,有点难。

二,上述后两项情况,都是玻璃基板业务相关的,和彩虹光电没有关系,和京东方也没有什么关系。

三,彩虹光电,未来对京东方的影响,一看TV面板的整体行情,二看产品结构。产品结构如何调整,看京东方的影响力了。

最后,30%还是有点少,期待京东方谋求控股权。

好了,其他再聊!