海信视像、TCL电子,供应商对比!

避免误会,例行声明:本人主要长期跟踪京东方A,并因此同时跟踪面板行业(LCD+OLED)及其相关公司。所有内容,仅供参考!

虽然说“屏”无处不在,但对LCD产能消耗最大的,依然是电视。据洛图的数据,2024年LCD-TV面板出货量约2.37亿片。所以,今天我们换个角度,从电视品牌商的角度,来看京东方A、TCL科技(TCL华星)等面板商的竞争格局。

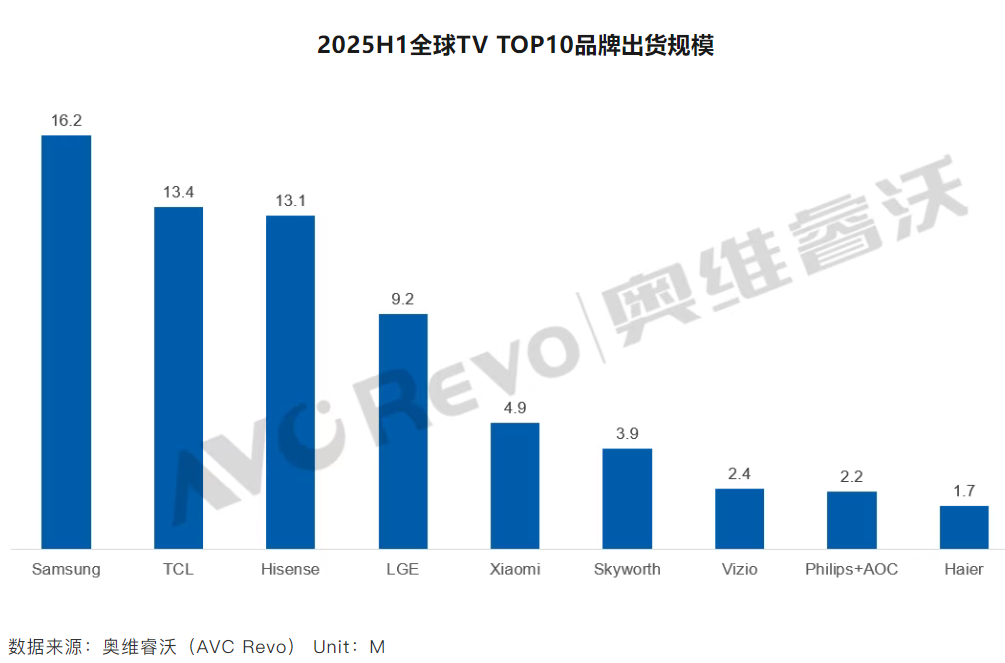

据AVC的数据,2025年上半年(下同),全球九大电视品牌的销量如下:

简单解释下,上图依次是三星电子、TCL电子、海信视像、LG电子、小米、创维、Vizio(北美品牌)、冠捷科技、海尔。

其中,三星电子,全球出货16.2M,同比下降3.3%。前段时间,韩媒报道,三星的电视业务部门,人员正在调整、优化。从电视的出货量数据来看,这也是有原因的。不过,三星电视,这几年为了配合三星显示,在战略上做了一些调整,最后背锅的只有自己,这也是比较尬尴的。

另外,三星电子的OLED TV出货0.9M,同比增长49.3%。注意,OLED TV虽然增长幅度很可观,但总量依然远远不及LCD TV(含miniLED TV等)。

TCL电子,全球出货13.4M,同比增长6.3%,全球第二。

海信视像,全球出货13.1M,同比增长2.6%,全球第三,国内依然是第一。

从全球出货量的角度来看,一方面是海信视像、TCL电子,与三星电子的距离越来越近,中国品牌问鼎全球,只是时间关系;另一方面,海信视像被TCL电子反超了。

TCL电子的背后,主要是TCL华星;

所以,海信视像与TCL电子的竞争,背后也是京东方A与TCL华星的竞争。

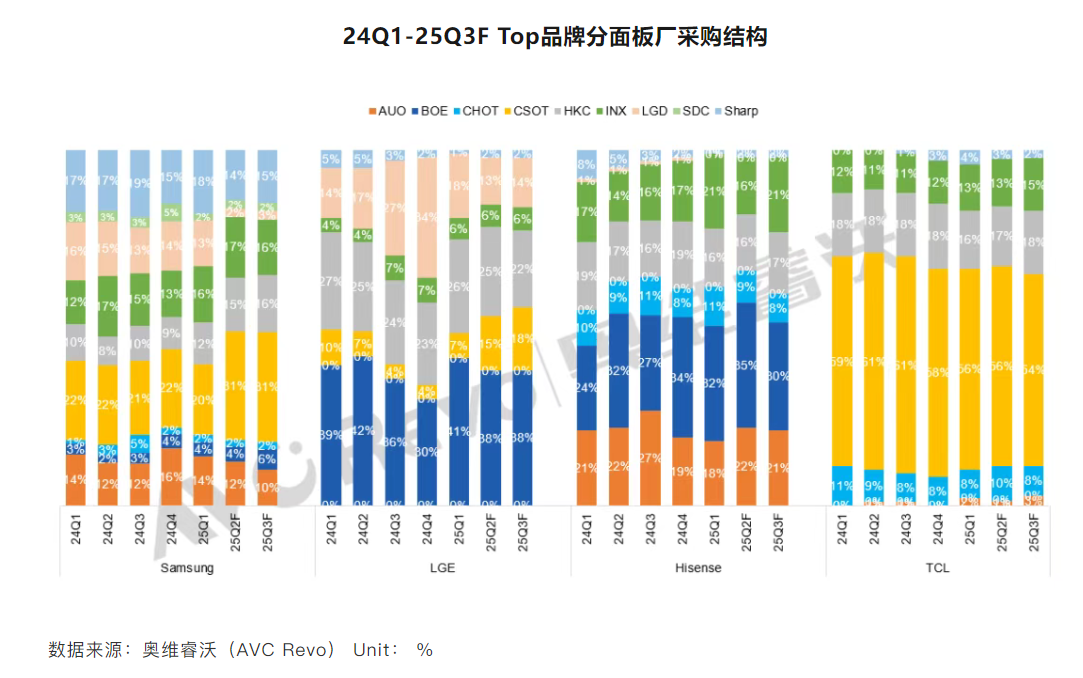

具体来看,也是AVC的数据:

海信视像的供应结构:2025年二季度,友达22%,京东方35%,彩虹9%,惠科16%,群创16%。其他量级过小的供应商,此处忽略。

TCL电子的供应结构:2025年二季度,彩虹10%,TCL华星56%,惠科17%,群创13%。其他量级过小的供应商,此处忽略。

具体如下图所示:

提炼下重点,2025年二季度:

海信视像,京东方A供货占比35%,而且35%算是比较高的数值。此外,友达22%+群创16%,湾厂的供货占比高达38%。

TCL电子,TCL华星供货占比56%,高的时候能上60%以上。

早先,我还和大家分享过一个数据,我根据洛图数据做的友达、群创的LCD生产线情况(注:不生产TV面板的低世代线,不包含在内),如下图所示:

考虑到陆厂对湾厂的高世代线碾压优势,我有点想不明白,海信视像为什么到现在还是比较倚重湾厂?

话说,2024年的时候,根据电视品牌商、面板商的竞争结构,我提了一个想法,京东方A和海信视像深度绑定,海信视像多采用京东方的面板,京东方助力海信视像登顶全球第一。后来,机缘巧合,从海信视像的供应商结构来看,确实有变化。

不过,和TCL电子与TCL华星这种供应商结构比起来,还有空间。35%,不应该是极限。那么,还有什么策略,可以让这种合作,再进一步呢?

好了,其他再聊。