同志们,到底,控产了没有?

看着AVC的TV面板7月出货量数据,有一种怪异的感觉,我不知道怎么形容。

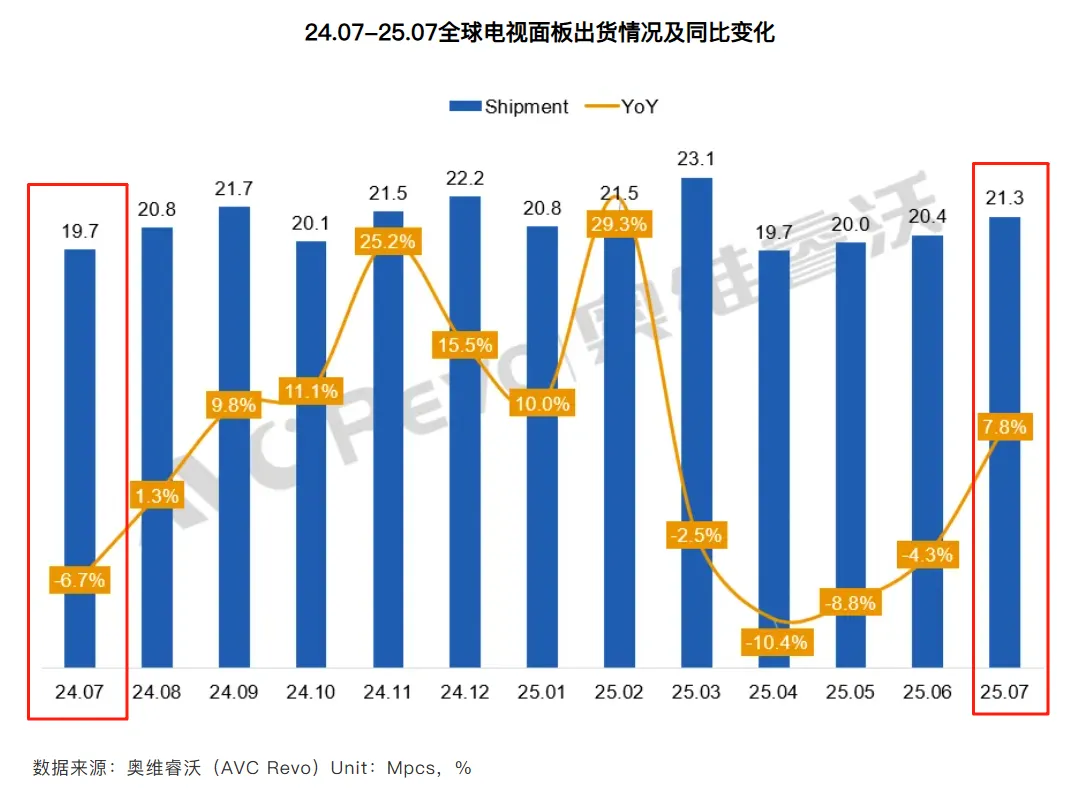

我们先看下数据,AVC全球TV面板月度出货量(LCD+OLED)数据:

2025年初,因为川子加税预期等因素,TV面板备货节奏前移,所以,2025年一季度,TV面板出货量大增。随后,TV面板备货需求放缓,二季度出货量环比下降,TV面板的涨价,也草草结束。这个时候,也是控产呼声最强的时候,稼动率下调,部分面板厂在五一小长假还有岁修。

2025年7月,从TV面板的出货量来看,新一轮的备货潮,已经开始!但是,多家机构的数据,TV面板的价格,7月份却还在下降!现在是预计8月持平!

所以,同志们,到底控产了没有?

如果严格控产了,那面对增长的备货需求,不是应该借机推动涨价吗?怎么7月份反而在跌价呢?

如果说没有控产,却还有面板大厂的人在吐槽,说不让加班了,收入少了,等等。

就很怪异。

可能,还是之前说的,TV面板价格比较高的时候,大家嘴上喊着控产,实际多多少少也有在控,但往往力度不太够。因为面板商的心态,现在是有利润就先赚着,未来再说未来。不过,等到TV面板真正跌价了,利润情况不太理想了,控产也就到位了。这就是我说的“破碎的周期”,面板商与下游品牌商的反复博弈。

另外,还有一可能,面板大厂在生产中引入AI+,成本可能又在下降了。

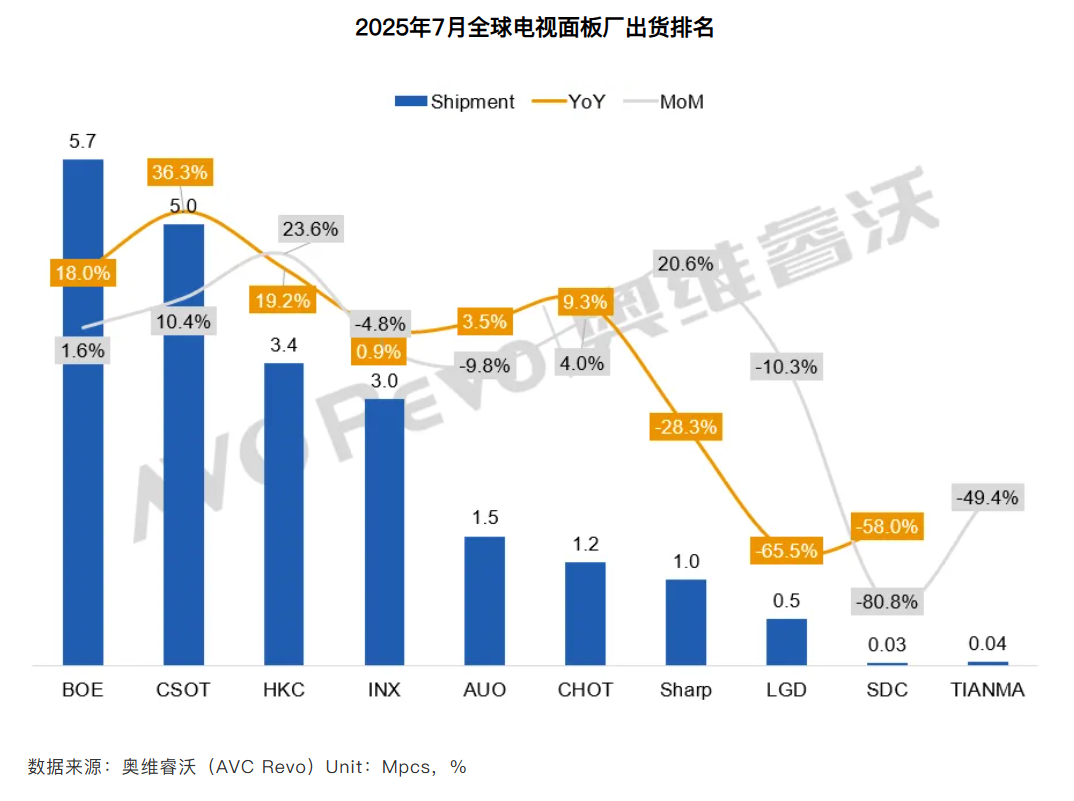

具体看各家厂商的数据,还是AVC的数据:

京东方A,7月TV面板出货5.7M,今年月度数据同比增长18.0%、环比增长1.6%,排名第一。因国内品牌和代工厂客户的下半年备货拉动,整体出货量维持高位。

TCL科技(TCL华星),7月TV面板出货5.0M,同比增长36.3%,环比增长10.4%,排名第二。在品牌客户的备货拉动下,出货量迎来增长。另外,从2025年4月开始,LGD广州线,即T11,并入TCL科技,所以,同比数据增长明显。

惠科股份,7月TV面板出货3.4M,同比增长19.2%,环比上升23.6%,排名回到第三。

湾厂群创,7月TV面板出货3.0M,同比增长0.9%,环比下降4.8%。

湾厂友达,7月TV面板出货1.5M,同比增长3.5%、环比下降9.8%。

注意,京东方A、TCL科技、惠科股份,LCD三巨头,似乎正在蚕食湾厂32寸的份额。

彩虹光电,7月TV面板出货1.2M,同比增长9.3%、环比增长4.0%。从尺寸结构来看,中小尺寸出货量同比收缩,55/85寸出货量同环比增长较好。65寸已小批量出货,9月开始大规模量产。

注意,京东方A收购彩虹光电30%股权之后,彩虹光电的产品结构,似乎正在明显改变。之前提过一点,虽然同样是TV面板,但不同产品的利润情况并不一致。所以,即使价格不变,通过调整产品结构,也可以提升利润情况。

深天马A,7月面板出货量4.3万片,目前量产50寸,也在规划43、65等尺寸。

深天马A的情况,比较特殊。AVC,已经统计在TV面板内;洛图,考虑到其内部出货归类在“专显BU”,且数量不大,整机形态未可知,所以洛图暂未将其计入TV面板的统计范畴。总之,量级比较小,无关紧要了。

深天马A,估值的重点,是OLED。

………………

京东方A,今年最最最重要的,就是合肥B9的少数股权,以及可能和这件事绑定在一起的事件。我推断,合肥B9的少数股权,一定能收;但能力有限,我算不出时间点,所以只能用时间去等。

这四句话,还是每天贴一下,详见《更新!京东方,四句话!》一文:

一,从PB到PE的估值跨跃,需要单季归母净利增长至30亿左右或以上,或者市场愿意相信这一点。

二,苹果新品订单,OLED业务的增长点。

第三,多项资产收购,尤其是合肥B9的少数股权。

第四,OLED淘汰赛,如果有人倒下,就是其余人的盛宴。