更新!TCL科技(TCL华星),面板生产线,及印刷OLED!

避免误会,例行声明:本人主要长期跟踪京东方A,并因此同时跟踪面板行业(LCD+OLED)及其相关公司。所有内容,仅供参考!

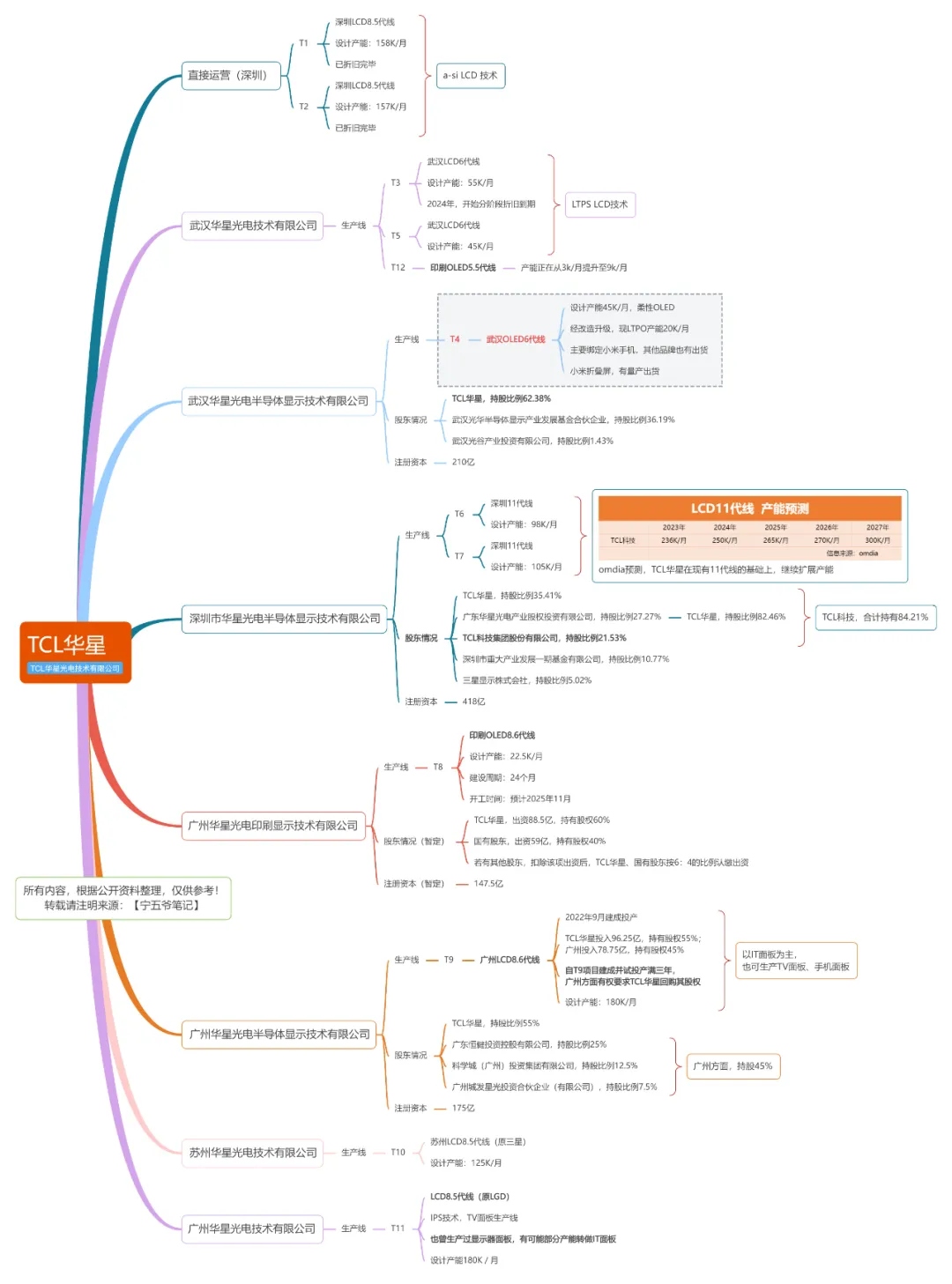

TCL华星,是TCL科技的控股子公司,主营显示面板业务。TCL科技,持有TCL华星81.60%的股权,三星显示株式会社持有TCL华星10.16%的股权。

TCL华星,旗下有两条印刷OLED生产线,一是T12,印刷OLED5.5代线;二是T8,准备开建的印刷OLED8.6代线。

根据TCL科技的2025年半年报、相关公告,我更新了【TCL科技(TCL华星)面板生产线】的思维导图,本次主要是更新了T12、T8的情况,如下:

若有错漏,欢迎指正!

这里,简单聊两点:

一,小米17Pro Max用的Real RGB OLED屏,是否TCL科技(TCL华星)的印刷OLED屏?

首先,TCL华星官微发文,明确表示小米17Pro Max实现了主屏、背屏的双独家供屏,也就是说这块屏肯定TCL华星独供的。

其次,我个人判断不是印刷OLED。TCL华星的T12,明确宣布量产的是21.6英寸医疗专业显示屏。最近TCL科技公布的调研纪要,说T12的产能正在推进从3K/月扩到9K/月,是因为TCL华星与品牌客户联合开发笔电和显示器等中尺寸产品。从这两点来看,T12现在主要目标,还是中尺寸。

另外,Real RGB OLED,站在面板厂商的角度来看,不是什么新技术,只是考虑到一些因素,其他手机品牌商不愿意用,而小米是尝鲜者。如果消费者能接受,那我也乐见其成。

二,怎么评价印刷OLED?

我看到一个市场缺口,IT面板中的显示器面板。京东方A的OLED8.6代线,主要目标是IT面板中的笔电面板、平板面板,而且是偏高端的产品,然后兼容手机面板。所以,TCL华星的印刷OLED8.6代线,如果是冲着显示器面板去的,那和京东方不算是直接竞争(这里是说OLED市场,下同),主要是和三星的QD-OLED竞争。

不过,TCL科技在其相关公告中写着“主要产品涵盖平板、笔记本电脑、显示器等应用领域。”那么,在平板OLED、笔电OLED领域,到时候就要直面竞争了。

我的理解,印刷OLED市场,主要是在中端,和京东方也不算特别正面的竞争,因为京东方A瞄准的是高端,然后从高端往下渗透一点。所以,我之前说,这部分可能主要是和京东方A的ADS Pro+UB Cell+MiniLED屏在竞争。

大概就说这么多吧。

我身上京东方A的标签,太过浓重了,以至于我但凡对友商产发表点负面观点,就被理解为抹黑。我自认为是很客观的,我确实是这样认为的,怎么想就怎么说,不是那种为黑而黑的黑。

另外,顺便说下吧,TCL华星的印刷OLED,到底是好是坏,和我也没多大关系。因为,TCL华星的印刷OLED8.6代线量产,至少是2028年事了。

但在我的规划中,我并不想把京东方A万亿市值的战线,拖到2028年以后。

2027年,是京东方A折旧到期的峰值,折旧将大幅缩水。

2027年,TV面板、LCD行业,大概率重新进入供小于需的局面,伴随强劲且持久的涨价逻辑。

2027年,武汉B17的少数股权,大概率也会全部收回。那个时候,合肥B9的少数股权,应该早就全部收回了。还有其他少数股权,该收的,应该都收了。

2027年或以前,OLED淘汰赛,大概率已经结束了,部分产能淘汰、部分产能兼并收购,OLED行业进入有利润的状态。

2027年,IT-OLED面板渗透率持续提升,但OLED8.6代线只有三星显示与京东方A,IT-OLED也将是京东方A新的增长点。

一层层叠buff,叠到2027年集中释放。

大致如此。

所以,印刷OLED到底怎么样,无所谓了,两三年之后再说吧。

最后,祝大家中秋快乐!