京东方A,海信视像,竞争格局!

先亮观点:

京东方A、海信视像,可以相互成就,共同成长,实现超越常规的战略合作!

我们,先看组AVC的数据,再展开聊:

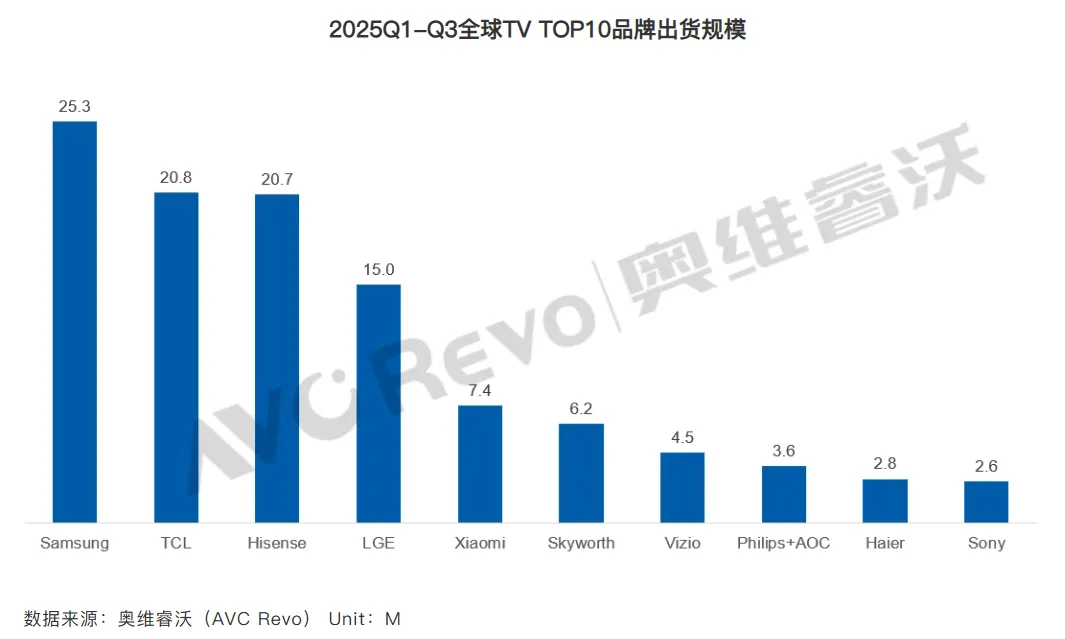

2025年前三季度,全球TV累计出货量145.4M,其中,

三星电子,全球出货25.3M,同比下降3.5%;其中,全球OLED-TV出货1.3M;

TCL电子,全球出货20.8M,同比增长4.1%;

海信视像,全球出货20.7M,同比增长4.3%;

LGE:全球出货15M,同比下降9.6%;其中,高端OLED-TV出货2.1M。

站在京东方A的角度来看:

三星电子:虽然说是在商言商,但总是多隔了那么一层。所以,三星的供应商策略,首要在平衡,甚至还想着搞点阳谋,二桃杀三士。所以,京东方来自三星的订单,虽然有所恢复,2026年可能还有所增长,但是,三星的订单,是有上限的,不管怎么努力,可能都难以突破上限。

TCL电子,这个就不用考虑了,无需解释。

LGE,主推IPS屏,这和京东方A的ADS是同一技术方向。可能是因为这个原因,LGE依重于京东方A,京东方A是其第一供应商。不过,在LGD将广州线连同相关技术出售给TCL科技(TCL华星)之后,这一情况有所改变,分给TCL华星的订单份额,可能会增长。

所以,如果京东方A想要LCD生产线产能跑满,全球TV面板市占率进一步提升,突破口,在海信视像。

京东方A,一方面,可以大力支持海信成为全球电视第一品牌,帮着海信把蛋糕做大;另一方面,可以谋求海信的订单份额占比,进一步提升。

站在海信视像的角度来看:

不管是对芯片的超前投入,还是后来收购乾照光电,到今年领先行业推出RGB-MiniLED电视,海信视像对版图的扩张,对技术的推进,可见一斑。

但是,如果海信也奉行面板供应商的平衡策略,一方面,相对三星电子,海信的面板资源,优势并不突出;另一方面,相对于TCL电子的TCL华星供应占比60%左右,海信的面板资源,可能还会稍逊一筹。

面板,是电视的核心环节之一,也是电视最重要的成本之一。所以,海信除了对技术的追求,对渠道的打造之外,还需要面板厂商的支持。显然,湾系厂商,已经难以承担这一重任。而京东方A,则是最佳选择。

所以,两相观之,京东方A、海信视像,可以相互成就,共同成长,实现超越常规的战略合作!

京东方A、海信视像,已经有很深的合作了,但我希望看到的是更多,更深入的合作。

但是,在此之前,可能需要解决一个问题,战略互信:

以海信视像的品牌地位,也不可能只依赖京东方A一个面板供应商。

大家都要和别人合作,那么,如何才能让对方相信,对方才是自己最重要的人?

TCL科技(TCL华星)与TCL电子的战略互信,可以说是来自管理层。

另,某OLED厂商的事,不展开了,就一句:有人愿意输血,那OLED淘汰赛,大概率要延长了,痛苦期可能要更久一点。