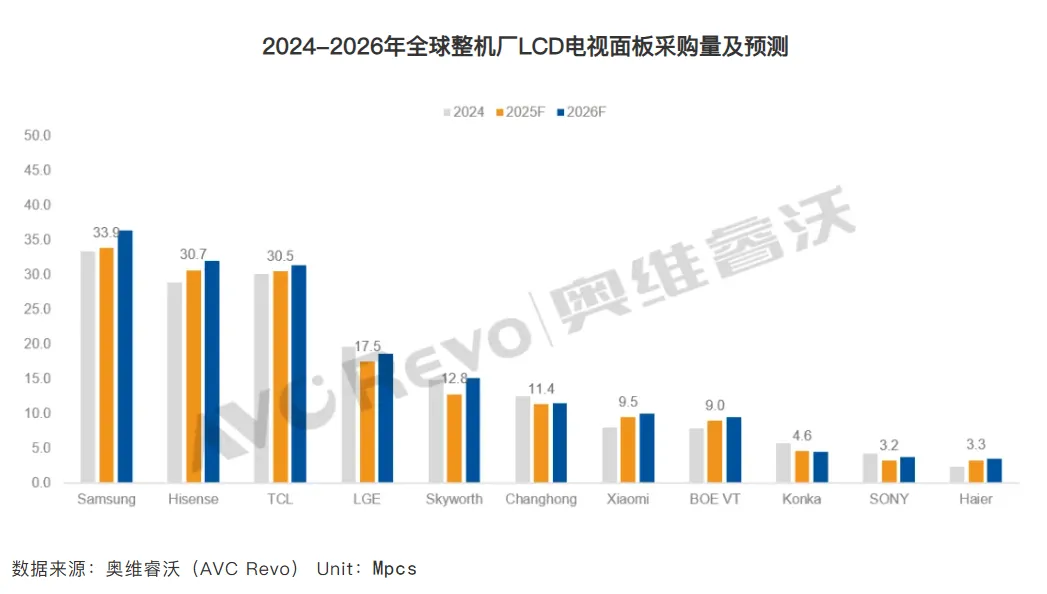

三星电子,海信视像、TCL电子、LG电子,TV面板供应商结构!

今天,同步分享下,AVC的数据,京东方A、TCL华星等面板商的TV面板大客户的采购情况。

三星电子,海信视像、TCL电子、LG电子等整机厂的TV面板采购情况,以及2026年的预测,如下:

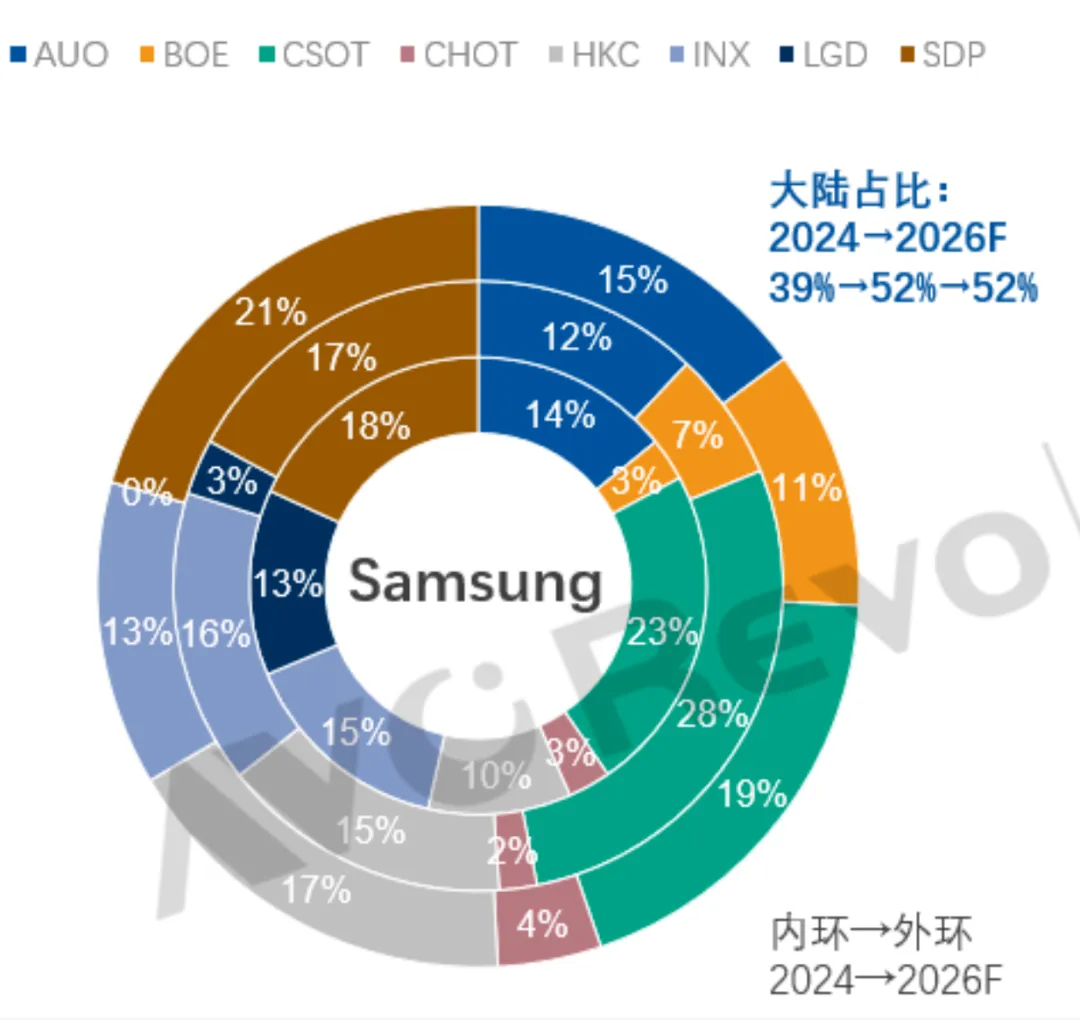

三星电子的TV面板供应商结构

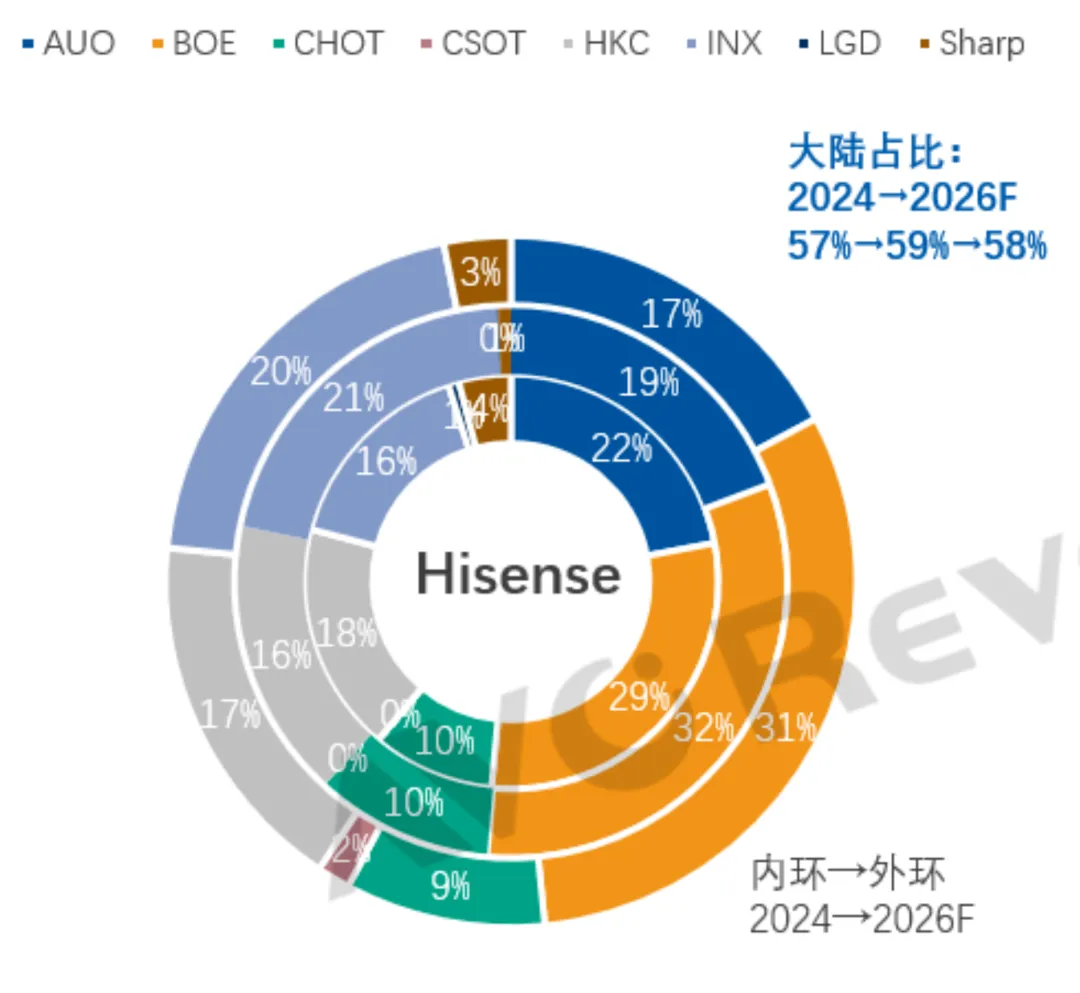

海信视像的TV面板

供应商结构

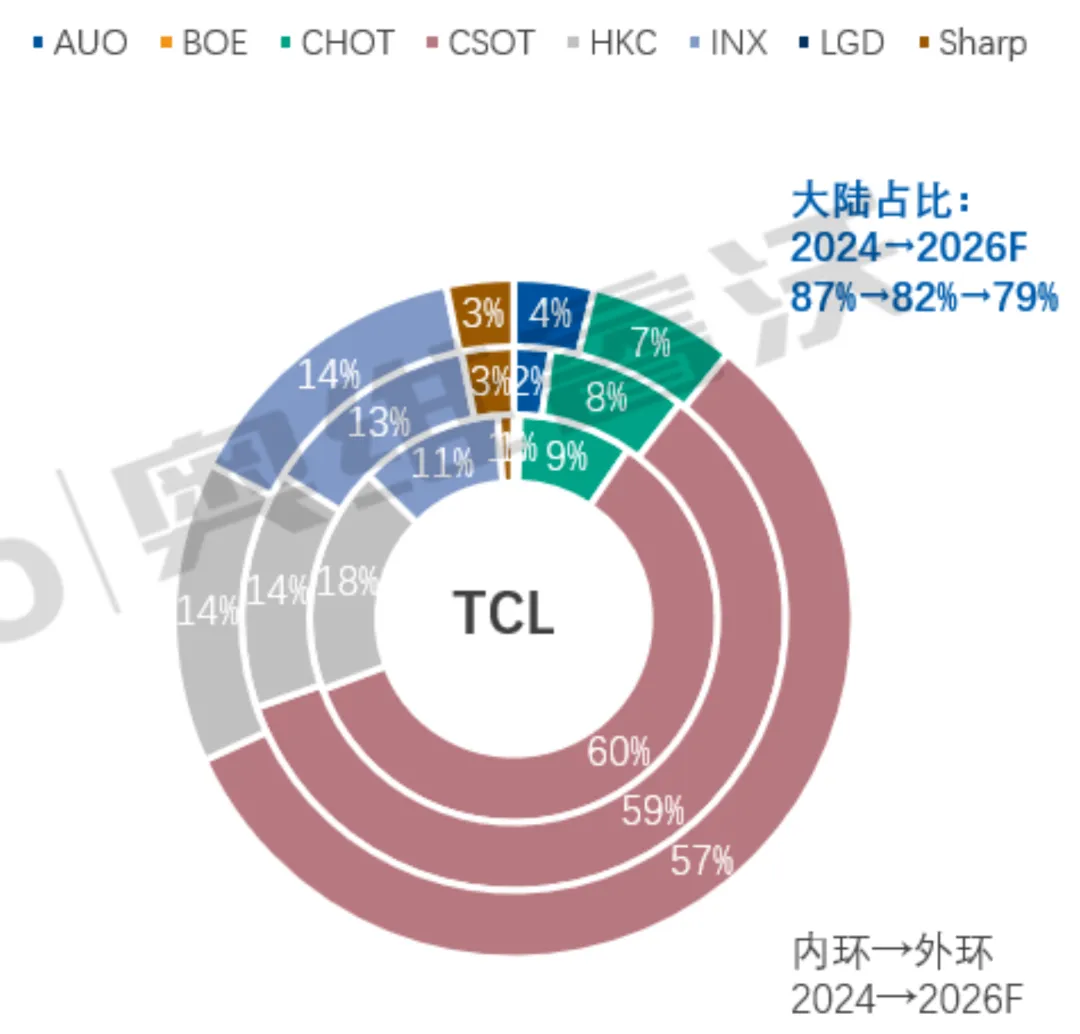

TCL电子的TV面板供应商结构

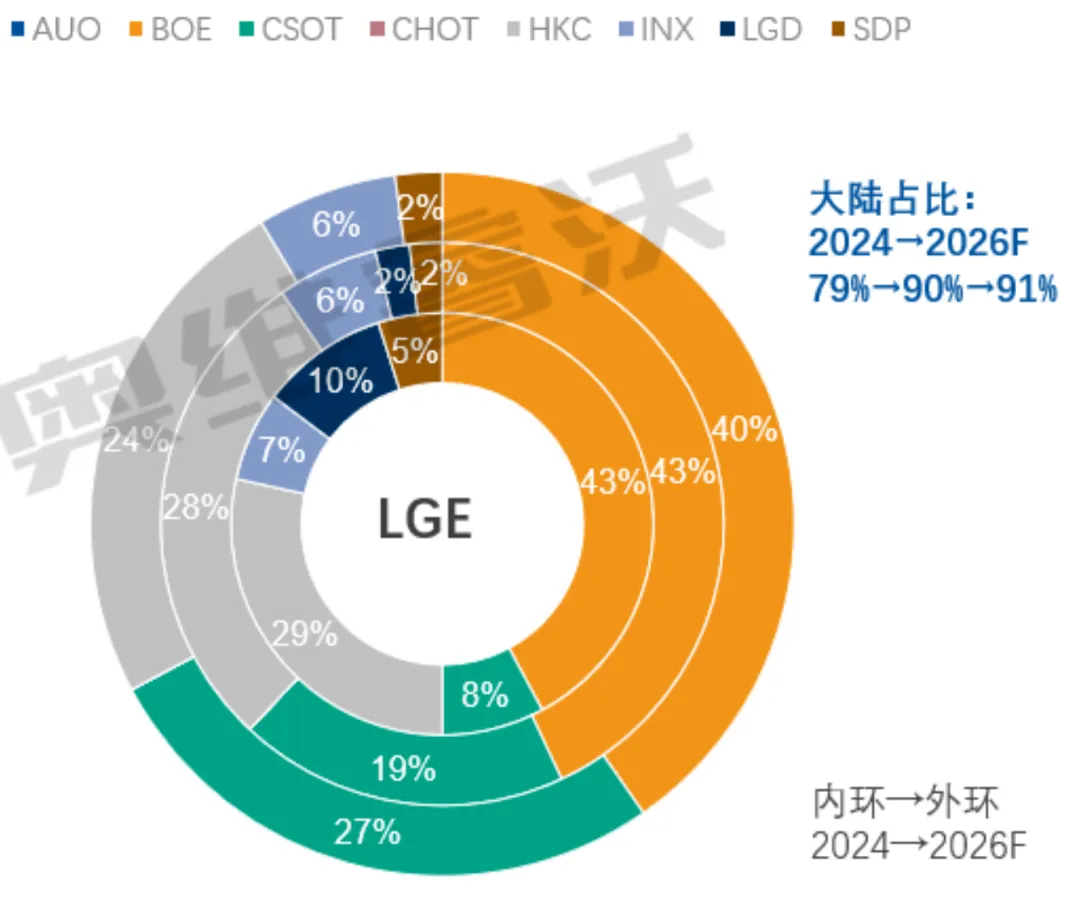

LG电子的TV面板

供应商结构

上面的数据,大家自己放大了看吧,我就聊点我的理解:

下游品牌商的竞争,也在加剧。

一方面,海信视像与TCL电子的全球排名咬得很紧,你追我赶;另一方面,海信视像、TCL电子,我估计这两家的竞争目标,并不是彼此,而是三星电子,大家都想着登顶全球第一。

那么,要如何才能超过三星电子?

关键时刻,头部面板商的鼎力支持,至关重要。

三星电子,奉行平衡策略,当前依重TCL科技(TCL华星)。2025年,TCL华星的三星订单份额高达28%。不过,这一状况,2026年有所改变。按AVC的预测数据,三星电子,将削减TCL华星的订单份额至19%;同步增加京东方A、夏普等等多家面板商的份额。

总体上,三星电子的陆厂份额,2025年占比59%,2026年预计占比58%。

TCL电子,依重兄弟厂商TCL华星,TCL华星的TCL订单份额在60%左右,略有下降。TCL电子,也是惠科的大客户,惠科是其85寸TV面板的最大供应商。

总体上,TCL电子的陆厂份额,2025年占比82%,2026年预计占比79%。

海信视像,基本奉行平衡策略,京东方A相对突出。京东方A的海信订单份额在30%左右。这里,我直接引用AVC的说法,“双方之间虽然在每次价格谈判中存在分歧,但依然不影响双方之间的战略伙伴关系,BOE对海信支持力度依然较大。”

总体上,海信视像的陆厂份额,2025年占比59%,2026年预计占比58%。

这是我多次想表达一点:海信与京东方的合作,能不能再深入一点?海信,分给京东方更多的订单份额,同步构建自己的面板资源优势;京东方,以更大的力度,支持海信开拓海外市场,助力海信登顶全球第一。由此,双方可以实现合作共赢。

不过,这一点的实现,需要双方的深度互信,但如何实现深度互信?

此外,技术方面,海信给出的版本答案,应该是RGB-MiniLED,对标OLED-TV,进一步扩展高端市场。TCL电子,也在快速跟进。当然,RGB-MiniLED毕竟刚推出没多久,目前的量级,还是有点小,还有待进一步开拓市场。希望,借着2026年世界杯的东风,RGB-MiniLED能快速打开市场。