彩虹的逻辑!

避免误会,例行声明:本人主要长期跟踪京东方A,并因此同时跟踪面板行业(LCD+OLED)及其相关公司。所有内容,仅供参考!

彩虹股份,1月29日晚发布2025年业绩预告,预计归母净利润3.3亿~3.9亿,同比减少68.55%到73.39%。

这样的数据,直接吓坏了很多人,心惊胆战,慌不择路。

但是,这个情况,应该是市场预期当中的事,我也早就说到了。我记得,几个月前,我刚刚表达这种担心的时候,还有朋友反过来劝我说,不用担心了,等到公告业绩的时候,大家就看涨价了,这个就无所谓了。

确实,最近两个月,彩虹就是提前在走TV面板涨价逻辑了,业绩什么的,早就被扔到脑后了。只是,突然之间,看到过往业绩大降,市场还是被吓了一跳。

但是,市场是往前看的,过去的不再重要,重要的是未来,TV面板涨价,带来的业绩改善!

当然,我这里还是从头理下思路。

根据彩虹股份的2025年业绩预告,还有2025年前三季度的业绩情况,我们可以推算2025年四季度的情况,如下图所示:

由上可见,彩虹股份的归母净利润,环比有所好转的;扣非净利润,可能出现小幅恶化。这是在预期中的事,理由有三:

一,TV面板的新一轮涨价,是在2026年1月份开始的。

2025年四季度,11月的时候,TV面板还在跌价呢。从价格的角度来说,TV面板业务,业绩环比有所下降,也是正常的。TV面板涨价逻辑,想要兑现到业绩上,至少要等2026年一季报,这个在大概4月份,可能是4月底出来。

二,小厂的价格,不太理想。

有些人,看到京东方A的TV面板出货量增长,一直在猜疑京东方在低价抢单。但是,实际情况是反过来的,京东方A、TCL科技(TCL华星)、惠科三大厂,他们的价格是相对比较理想的,利润相对也比较厚的。反而是后排的小厂,包括彩虹,他们的价格是总体偏低的,有时候甚至是明显低于我们看到的那些均价。

如果京东方拿下彩虹光电的实控权,那彩虹光电的订单、采购等等,就会放在京东方的体系一起谈了。但是,30%的股权,可能还到不了这一步。

三,彩虹的产品结构,还在调整。

彩虹光电是LCD8.6代线,在做50寸产品的时候,经济切割是优势的,所以彩虹的50寸产品做得比较多。但是,50寸TV面板,需求少、竞争激烈,价格不太理想。所以,彩虹的净利润,衰减得比较快的。不过,可以看得出来,彩虹在调整产品结构,向超大尺寸倾斜资源。

AVC的数据,彩虹光电,2025年全年,TV面板出货量13.7M,同比持平;出货面积11.7M㎡,同比增长12%。这个数据,也印证了彩虹光电的改变。

但是,这个改变是需要时间来调整的。

所以,总体看,这个不是什么大问题。等TV面板价格涨起来,彩虹的产品结构也调向高利润产品,那彩虹股份的业绩弹性,就会充分体现出来。

另外,我还想说一点,彩虹更重要的潜在逻辑:如果彩虹退出LCD行业,卖线的钱,用来做什么?这个才是更大的想象空间。

只是,目前来看,彩虹光电30%股权换来的48.5亿,大部分可能还是投向玻璃基板了。

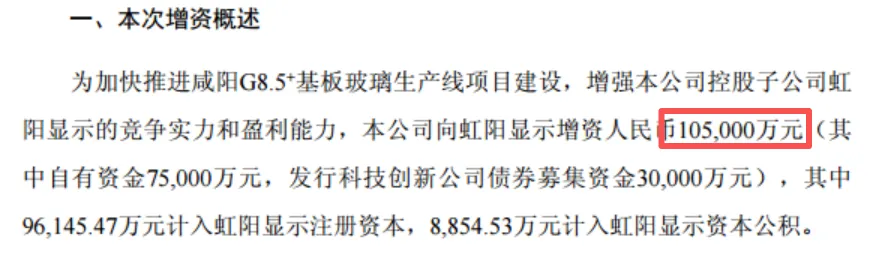

一,2025年8月底,彩虹股份公告,向控股子公司虹阳显示,增资10.5亿,如下图所示:

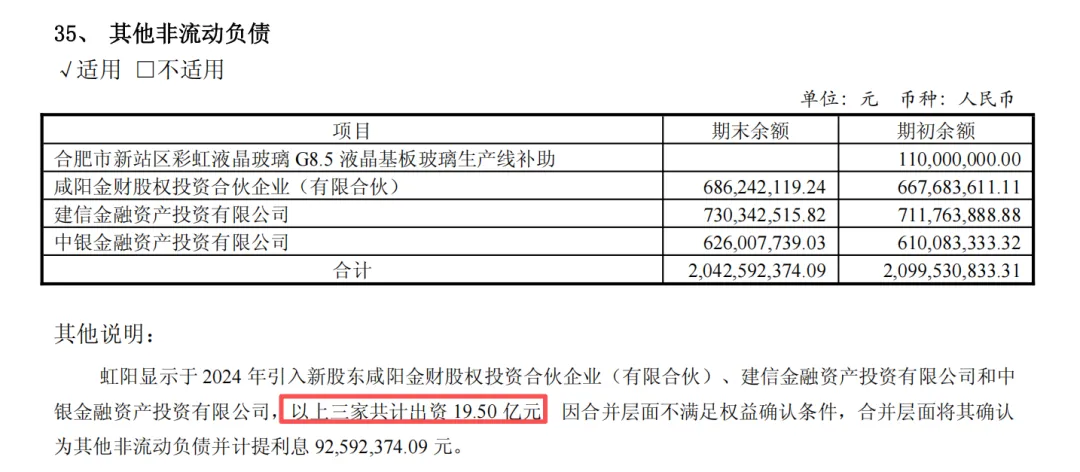

二,虹阳显示的少数股东,有三家公司的出资,被确认为“其他非流动负债”,如下图所示,未来应该是要“还”的。

虹阳显示,是彩虹股份的玻璃基板业务平台。那这两项加起来,就30亿出头。那么,再想做别的事,也没就太大空间了。

不过,可以继续展开,30%股权48.5亿,那还有近70%呢?如果彩虹彻底退出LCD行业,那可以做什么事情?

当然,站在我的立场,我是希望京东方A能实控彩虹股份,进而实控彩虹光电,稳固TV面板全球第老大的地位;同时,彩虹股份,作为京东方某项新新业务的平台,也可以快速发展。

当然,这个就太远了,不展开了。

眼下,重要的还是TV面板涨价逻辑。

好了,其他再聊!