京东方、TCL华星、惠科、彩虹等,TV面板出货量规划!2026年!

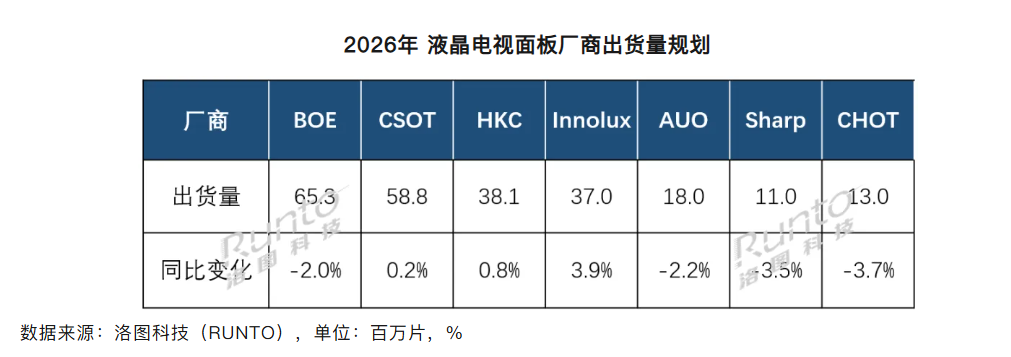

我们先来看洛图的一组数据,京东方A、TCL科技(TCL华星)、惠科、彩虹股份(彩虹光电)等厂商的2026年TV面板出货量规划,如下图所示:

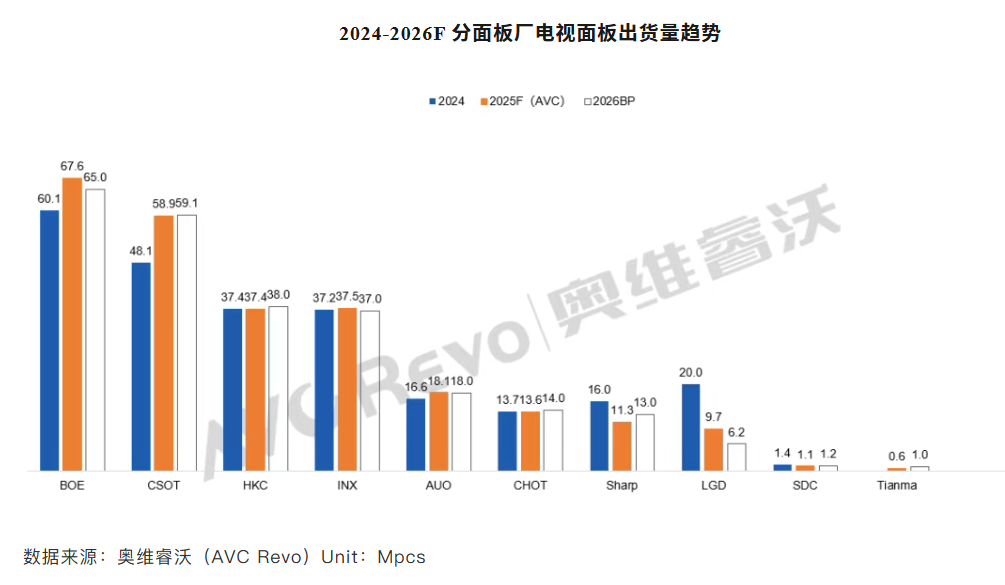

需要说明的是,这个数据并不新鲜,AVC的相关数据,早在2025年底就有发出来,如下图所示:

注意,AVC的数据,是包括LCD、OLED两种TV面板的,所以还有三星显示、LGD的数据。为了行文方便,本文主要引用洛图的数据。

今天,只是在看到这个数据之后,想再简单聊聊:

出货量规划,是计划的目标,有可能超额完成,也有可能完不成。对我们而言,这只是一个参考,不过也能说明一些问题,说明一些态度。

京东方的BP是65.3M,同比2025年的实际出货量降低2%,重点是“降低”。也就是说,2025年的冲量状态,应该是要告一段落了。我的理解,京东方的重心,在维持一定出货量的基础上,应该会着重转向超大尺寸,提升超大尺寸的业务占比;同时,还会加力推进高端化,比如黑晶屏、黑钻屏的继续推进。

TCL华星的BP是58.8M,同比基本持平,且维持在低于京东方的水平。我的理解,这个数据,本身也是一种态度。

早先,我聊过一种担心:为了全球第一的地位,京东方、TCL华星之间,有可能演变成全面竞争。我提出这种让担心之后,京东方、TCL华星两方都有所表态:

京东方A,卷技术,不卷价格;

TCL华星,要利润,不要第一。

不过,从2025年的TV面板的价格、出货量数据来看,如果说京东方、TCL华星两家没有什么竞争,我是不信的。

但是,2026年的情况,又有些变化。或者说,大概可能,就竞争到这种程度了:京东方的TV面板出货量,维持在65M左右,TCL华星的TV面板出货量,维持在60M左右。这样,京东方维持全球第一,大家相安无事,各赚各的利润。

而且,在这个基础上,一方面,大家可以默契地按需生产,控量保价,维持行业的利润水平;另一方面,还可以通过着力于高端化、超大尺寸化,进一步提升自己的利润水平。

然后,共同等待TV面板大尺寸化趋势的演进,等着供不应求,吃波肥的。

总之,TV面板的定位,就是现金奶牛!加油!