京东方,2025年OLED出货量!

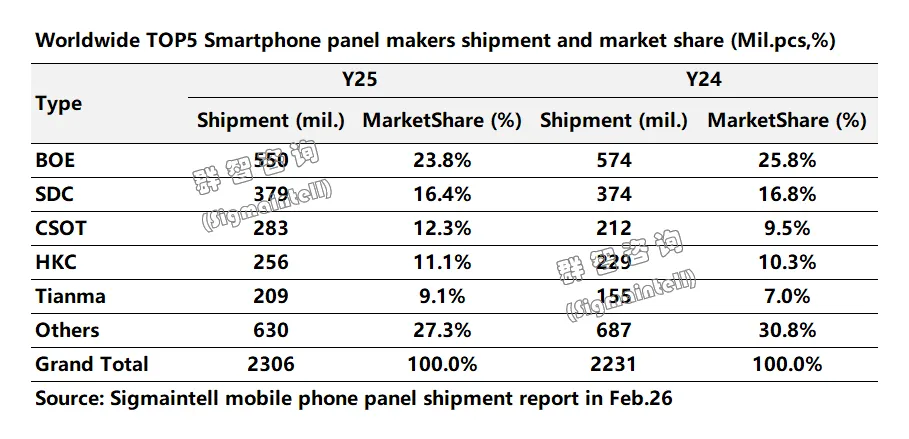

先看数据,群智的手机面板2025年度数据:

这次,群智没有公开发OLED面板的细分数据,只点了三家的,如下:

京东方A:2025年,柔性OLED出货量约1.5亿片。

三星显示:2025年,总出货量约3.8亿片,其中柔性OLED约2.2亿片。因为三星已经没有LCD产能,所以,可以推算刚性OLED约1.6亿片。

TCL科技(TCL华星):2025年,柔性OLED出货量约8100万片。之前聊过的,受制于其OLED产能,TCL华星的满产状态,差不多一个季度2000万片左右,一年8000万片左右,这个不会有太大变化。

然后,聊下京东方吧,这个数据并不理想!

京东方,2025年初定的目标,1.7亿片。后来,情况有变,有所调整,改成目标同比增长两位数以上。但是,按群智的数据计算,1.4亿片到1.5亿片,同比增长7%,不及两位数。

虽然是增长,但是低于预期。

季度数据,我也拆开看了,但因为京东方官方、群智的数据有些差异,我推算了两个版本,两者结论并不一致。所以,先不说了,再等等京东方的官方数据。

然后,这个数据虽然不理想,但市场基本上是有数的,也算是在预期之中的事了。原本我也有些猜度,只是没说,一直在等数据。

然后,最近这段时间,我在想一个问题:

陈董,有没有在京东方内部骂人?

原因可能有很多,但一副好牌,被打成这个样子,心里是真不舒服。

三条OLED6代线,每条预算460亿左右;一条OLED8.6代线,预算630亿。其他钱不算,单单这些建线投入,就有2000亿左右了。然后,成果呢?全球第二,国内第一,但是没有利润。

我个人猜测,京东方内部对OLED业务,也是寄予厚望的。说一个细节,合肥B9、武汉B17两条LCD10.5代线,京东方的开局都是极低比例的持股,尤其是合肥B9,刚开始只有8%点多,然后才逐步回购。然后,OLED6代线,成都B7是100%持股,绵阳B11通过回购持股比例83.46%;重庆B12持股比例是38.46%,虽然这个少一点,但比合肥B9的持股比例还要多一点点;OLED8.6代线,持股比例是52.63%。

这样的安排,在某种程度上是对OLED业务更看重、更看好。但是,OLED业务,事实上却成了归母净利润的拖累,持久的拖累。

如果算总账,反而是LCD业务一直在给OLED输血,不计成本地支持OLED业务的发展。

为什么?

哪里出问题了?

我聊两点,我的理解:

一,高端订单,尤其是苹果订单!

苹果iphone的订单,技术上不一定有多高端,但就是给得多,而且量大。所以,绕不开,那就多争取,即使苹果可能有些其他考虑,也得多争取。

这个,相当于每年一考。那过去的已经过去,我们往前看,争取下次做得更好。比如,今年的LTPO+,如果能拿下大单,那也是很可以的。

二,低端订单,不抢不行!

TV面板,按需生产,京东方是吃到红利了。大家都想把TV面板的经验,复制到OLED行业,然后大家和和气气一起发财。但是,OLED没有默契,那就只能抢。

如果站在利润的角度,有些单子是不应该接的。但是,实在架不住别人卷!现在的行业生态,不能一个单子、一个单子地算账了,而是要站在整个行业的角度,算整个行业的账。

所以,哪怕有些单子并不划算,摆明了自己吃亏,那还是要抢。

没办法,OLED已经到这一步了。

只有拼过去,才能像TV面板那样,拥有强而有力的话语权!

所以,往前看,今年OLED8.6代线量产,希望大展拳脚,加油!