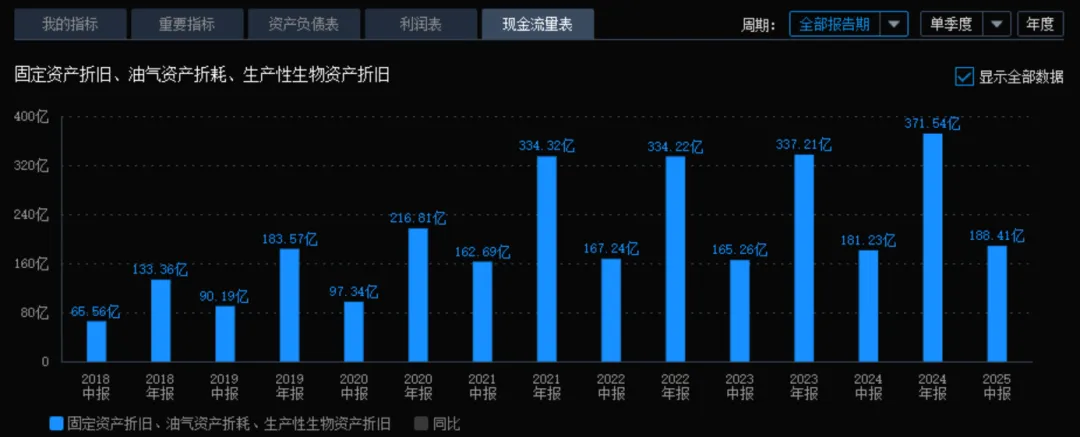

京东方,折旧情况,2026年!

京东方A,2026年,终于,应该能看到折旧总额下降了,也就是下面这个数据要开始降低了。

不过,还有两个问题,既是问题,也是增长点。

在开聊之前,先说下基本的。

新建生产线,在建设期的相关开支,基本上不计入成本,而是计入“在建工程”。在生产线建好运营,达到“预定可使用状态” 后,相关项目由“在建工程”转入“固定资产”,即“转固”,在转固次月开始折旧,计入成本。

所以,我们可以根据转固时间点,来推断折旧的大体情况。比如说,京东方A的设备,一般采取七年折旧法。那我们就可以根据7年前的转固情况,来推断折旧到期的情况。

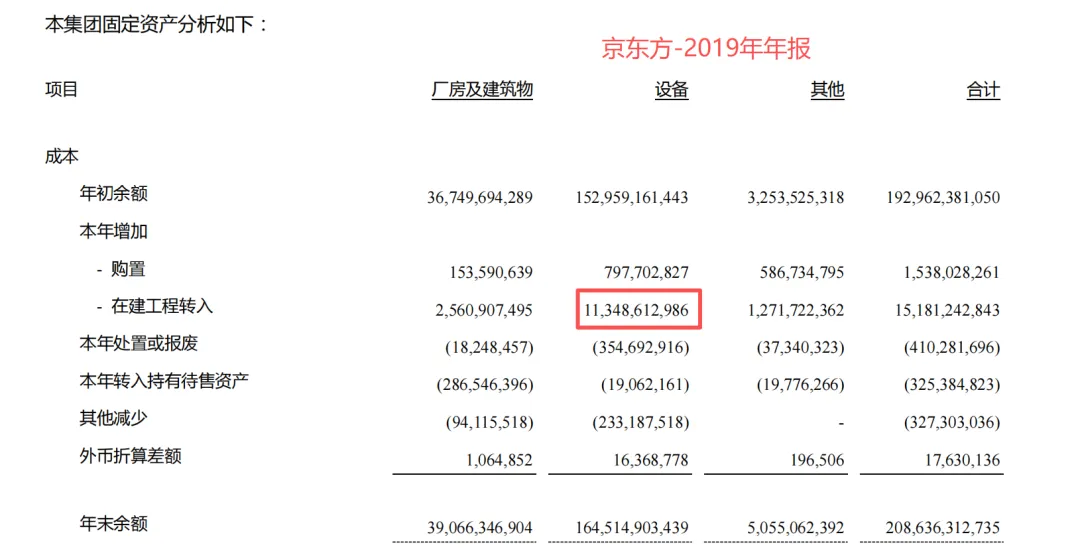

2026年的折旧到期,对应2019年的转固情况。2019年,京东方由在建工程转入固定资产的设备部分,约113亿,如下图所示:

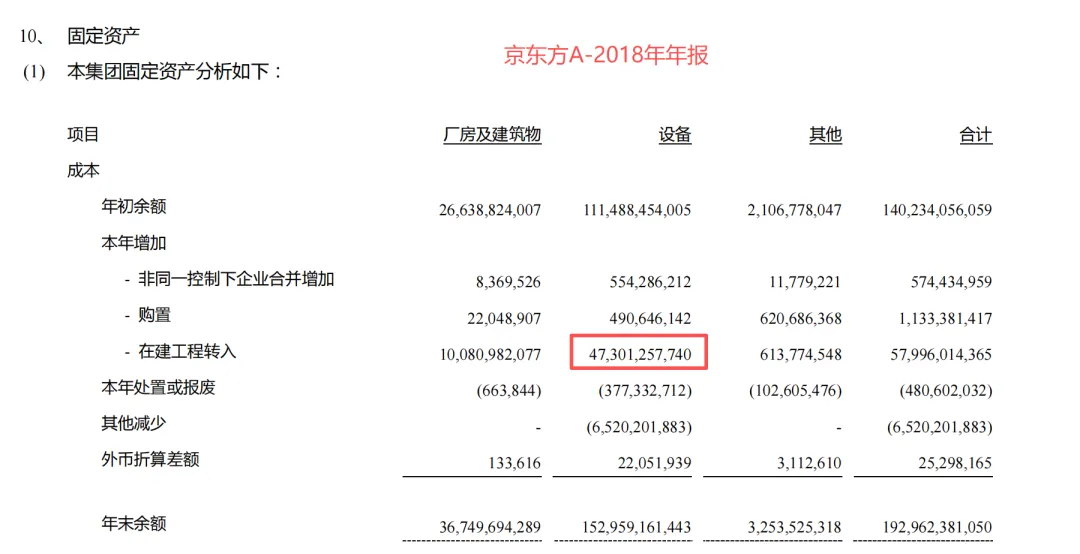

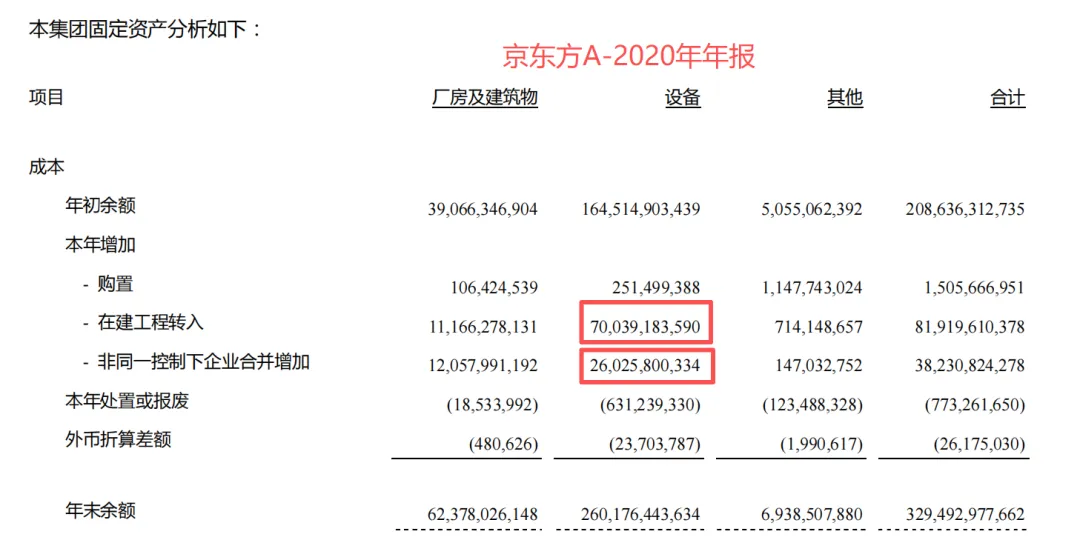

相比2018年在建工程转固的473亿、2020年在建工程转固的700亿+收购增加的260亿,2019年的113亿,这个数字就比较小了,并没有多少。

不过,考虑到折旧是陆续到期,2018年设备转固对应的折旧,在2026年才会充分体现出来。所以,2026年的折旧总额,应该是要下降了。

但是,我们看到的折旧总额,我们说的折旧总额,一般是并表数据。如果拆分看细节,还有两个问题。

2018年的设备转固,主要来自LCD10.5代的合肥B9,其次是OLED6代线的成都B7。这两条线,对应两个问题:

一,合肥B9,京东方持有的股权比例偏低,约36.67%

合肥B9,2025年的利润情况,我估计是很好的;随着折旧大部分到期,合肥B9的利润还会进一步大幅增长。但是,在计算归母净利润的时候,合肥B9的净利润,只有36.67%归属于京东方。

如果站在现金流持角度,没有太大差别,合肥方面不参与经营,京东方拥有实控权,钱怎么用是京东方说了算的。

但是,在归母净利润层面,折旧到期的影响,是要打折扣的。

所以,之前我一直在呼吁早点收购合肥B9的少数股权,但现在还没有。

当然,如果后续收购合肥B9的少数股权,那京东方的归母净利润,到时候应该会有一个跳增。

二,成都B7,面临OLED的激烈竞争

成都B7,主要做国产手机OLED订单,而且这条线建得早,虽然后来有升级,但LTPS OLED订单,或者说低端OLED订单,可能偏多一点。

然后,之前我聊过很多了,2025年,低端OLED,已经卷起来了;2026年,需求下降,竞争加剧,预计低端OLED更加艰难。

所以,成都B7,虽然因为部分折旧到期,成本显著下降;但部分折旧到期的正面影响,可能会被行业内卷吃掉,或者说抵消部分。

在某种程度,这两件事可能是一件事:

如果OLED卷出结果了,分出胜负、分出死生,那合肥B9的推进,可能也会顺利很多。

所以,既是问题,也是潜在增长点,加油吧!