深天马,2025年年报,几处细节!

避免误会,例行声明:本人主要长期跟踪京东方A,并因此同时跟踪面板行业(LCD+OLED)及其相关公司。所有内容,仅供参考!

深天马A,之前是发过2025年业绩预报的。因为关键数据已经提前公告过了,所以,年报的影响力,就没那么大了。这里只是单纯分享几处细节!

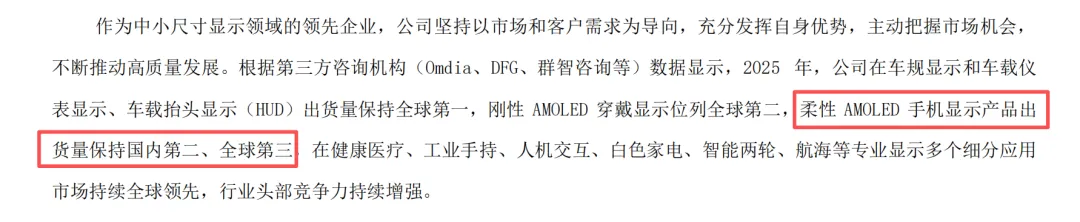

首先,需要说明的是,不管是柔性OLED的产能,还是出货量,深天马A都是国内第二,全球第三。

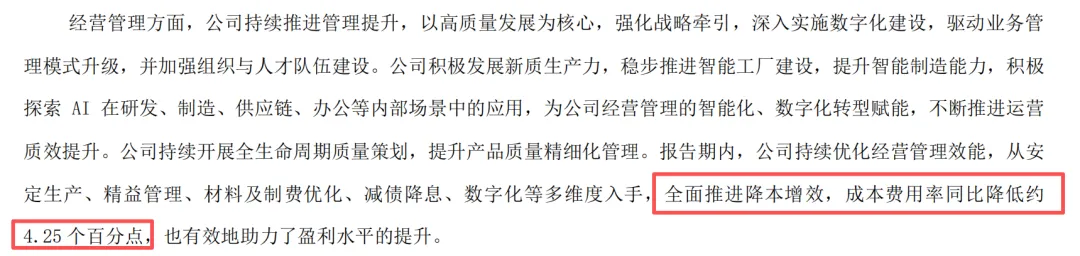

其次,我的理解,在OLED行业,深天马A在一定程度上起到了鲇鱼的作用,极致成本管理,全面推进降本增效,2025年成本费用率同比降低约4.25个百分点。OLED行业的现状,管不住成本的,就有可能出局,那就只能精益求精,不但要和自己比,还要和别人比。

然后,聊几点细节,概括成一句话:

深天马A,LCD低世代线,带飞局!

即,站在归母净利润的角度,充分利用联营公司(类似于京东方的少数股权情况),LCD低世代线的良好盈利,覆盖了两条OLED6代线、一条LCD8.5代线的大额亏损,实现了扭亏为盈。

如上图所示,深天马A的利润,主要来自于上海天马,5个多亿;武汉天马,主要是OLED6代线武汉TM17,也有其他LCD线;亏损比较多的OLED6代线厦门TM18、LCD8.6代线厦门TM19,以联营公司的形式放在厦门天马,厦门天马也有LCD低世代线,整体带给深天马A的亏损,就相对有限了。

然后,具体来看:

武汉天马

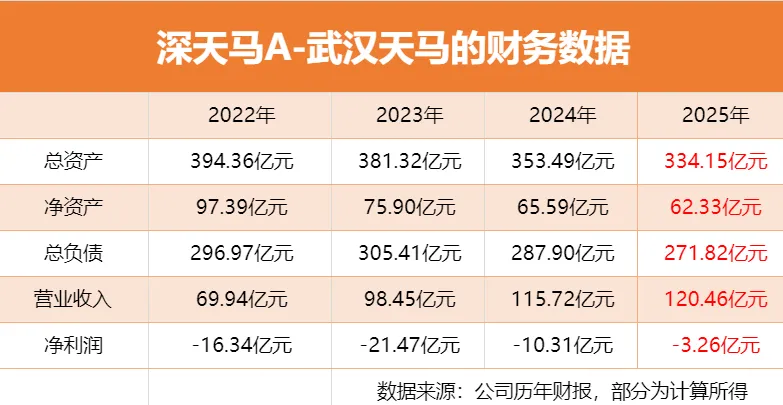

武汉天马,在2023年OLED价格战中,一年亏损约21亿;2024年降到亏损约10亿,而且2024年是武汉TM17进入全年折旧的第一年;2025年,亏损进一步降到约3个亿。在这个数据背后,应该也有LCD业务的一些贡献,但是,考虑到这个是量级,我个人理解,应该主要来自于OLED业务的改善。

也就是说,深天马A的极致成本战略,确实到位,值得学习!

厦门TM18(OLED6代线)

2023年OLED价格战时,厦门TM18也是亏损约23亿;2024年明显好转,亏损降至约11亿;2025年,进一步好转,亏损约8亿。

从武汉天马与厦门TM18的营收对比来看,厦门TM18的产能显然没有跑满,而且后者的设计产能更多。

如果打赢OLED淘汰赛,那厦门TM18就是未来的增量。而且,厦门TM18现在是联营公司,深天马A只有其15%的股权,那这个在未来就是资产收购的故事。

当然,这个资产收购,有两条前提:

一,打赢OLED淘汰赛之后,才是市场爱听的故事。

二,深天马A的PB,要回到1倍以上,才能推动定增收购。

厦门TM19(LCD8.6代线)

这个,就是我盯上的那条线。之所以盯上,也是有原因的:

深天马A,当前的经营战略是“2+1+N”,其中“1”是指IT面板,是快速增长的关键业务。这个增长,应该主要落在厦门TM19身上。

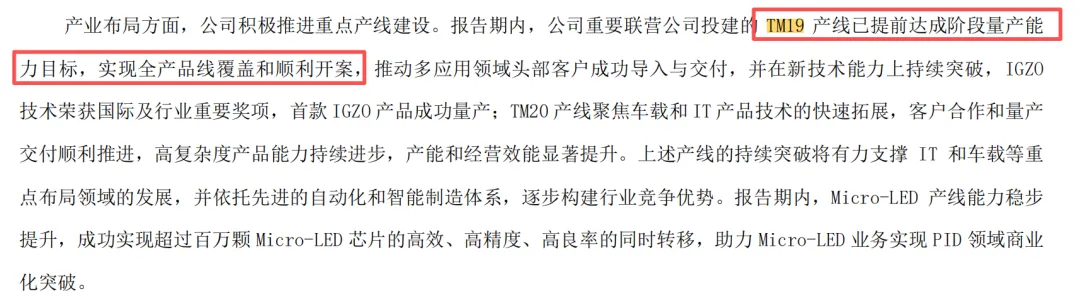

深天马A的相关表述,厦门TM19已经提前达成阶段量产能力目标,如下图所示:

不过,从营收来看,厦门TM19的营收增速很可观,2025年下半年的营收,也远高于2025年上半年,但是营收这个总量,目前还没有上去。

虽然说起来都是LCD生产线,都是LCD业务,但是,从中小尺寸,转型做IT面板等中大尺寸产品,并没有想象中那么容易。

然后,预计2026年二季度,京东方A、三星显示的OLED8.6代线量产,IT面板的高端订单,将会进一步转向OLED面板。那么,LCD8.6代线,想在IT面板领域破局,可能会更难一点。

此处,省略一些话。

最后总结:

深天马A,2025年的车载和专业显示业务营收占比超五成,同比增长约19%,带动了业务利润规模的提升,成为公司利润稳健增长的压舱石。

不过,我的理解,深天马A的未来,在于OLED业务。OLED淘汰赛的过程,可能会比较痛苦;但如果OLED淘汰赛打出结果,深天马A的弹性,可能是最高的。