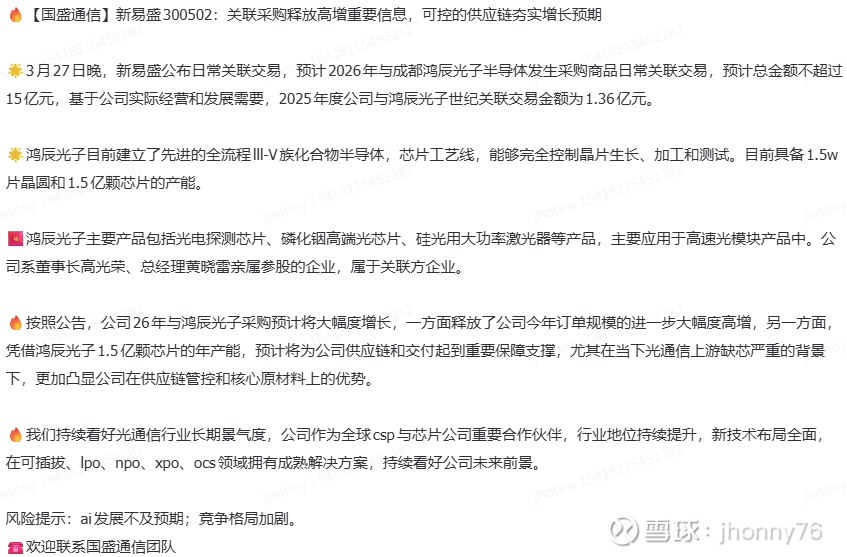

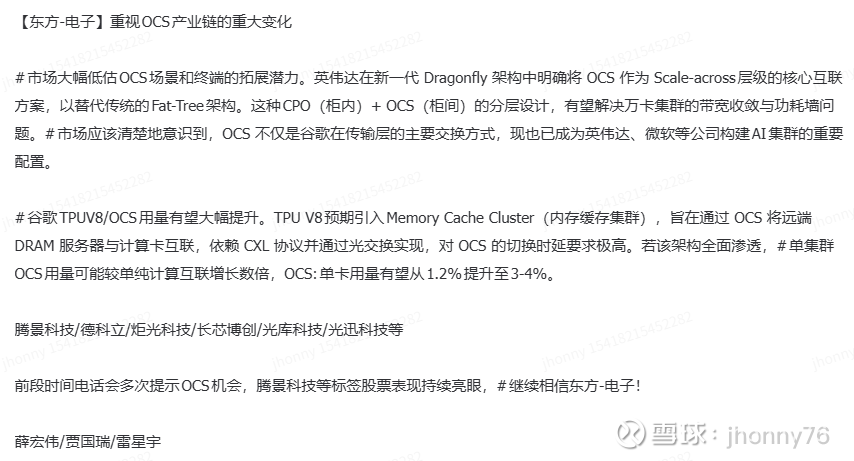

OCS概念股梳理

周五 OCS 板块集体走强!英伟达 2028 年 Feynman 架构要搞大事情 —— 用 OCS 全光交换机 + XPO 直连方案,替代当前的电交换机胖树架构,最终搭建「柜内 CPO + 柜间 XPO + 核心 OCS」三层全光组网,AI 集群组网要迎来颠覆性变革!

一、为啥 OCS 能被 NV 和谷歌同时盯上?

解决 3 个致命痛点!

首先就是以前的方案功耗太大了,速度还是慢了。不管是老黄的激进路线,还是谷歌的封闭生态,搞 OCS 的核心目标完全一致 —— 干掉传统电交换机,解决超大规模 AI 集群的三大难题:

功耗炸裂:电交换机占数据中心总功耗 40% 以上,OCS 能降功耗 90%+;

延迟太高:电交换延迟拖累算力调度,OCS 能做到纳秒级延迟;

带宽不够:万卡 / 十万卡集群需要巨量带宽,电交换上限不够,OCS 带宽直接拉满。

这对 AI 大模型训练来说,简直是刚需中的刚需!

二、核心共识:MEMS 路线 + 海外寡头垄断,国内玩家先看间接供应

不管是 NV 还是谷歌,在 OCS 上的选择高度统一,没悬念:

量产路线:都锁定 MEMS 微镜技术(占全球 70%+ 市场份额),成熟度高、损耗低,不会用压电陶瓷、光波导等小众路线做主推;

上游卡脖子环节:

核心零部件全被海外寡头垄断,两家都绕不开:

MEMS 光开关芯片:Lumentum+Coherent(双寡头占 90%+ 份额);

光学引擎 / 透镜:康宁(垄断 80%+);

光纤连接器:罗森伯格(全球龙头);

迭代方向:都往大端口冲(64→128→384→512→1024),端口越大越适配超大规模集群。

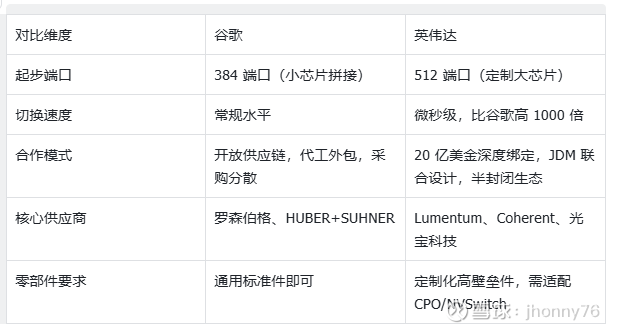

三、NV vs 谷歌:老黄更激进,512 端口起步,性能要求高 1000 倍!

英伟达的供应链准入门槛比谷歌高多了,能同时搞定 CPO+OCS 联合设计的厂商才有机会。

四、国内机会在哪?曲线救国 + 技术迭代

目前国内厂商直接切入 NV / 谷歌核心供应链难度大,主要是间接供应为主,但有两个方向可以关注:

小众技术路线:国内有玩家在布局硅光波导,虽然不是主流量产路线,但有差异化机会;

配套环节:围绕海外核心厂商做配套,或者在光模块、连接器等细分环节突破,等待国产替代窗口;

量产节奏:现在 OFC 上不少厂商都展示了 OCS 整机,行业认知已经统一,接下来就是送样量产,进度会很快。

Meta、微软也已经入局,下一代全光架构的争夺战已经打响,核心物料和产能肯定会被提前锁定,就像台积电 2-3nm 产能一样,谁能拿到准入资格,谁就掌握了未来几年的增长密码!

既然全光交换赛道彻底从题材变成机构共识主线!

那么,哪些公司具有相关投资性机会呢?

而且周五得时候,板块多只个股大阳突破,机构资金持续流入,和纯游资炒作的小票完全不同,趋势性行情确定性拉满,拿住了吃肉,不用担惊受怕被爆头!

那么,选谁好,个人比较倾向于有实锤的和单位含金量高的个股,再辅助技术及财务数据加以筛选,自然得到心中想要的答案!

整理了一下核心公司股价涨幅情况

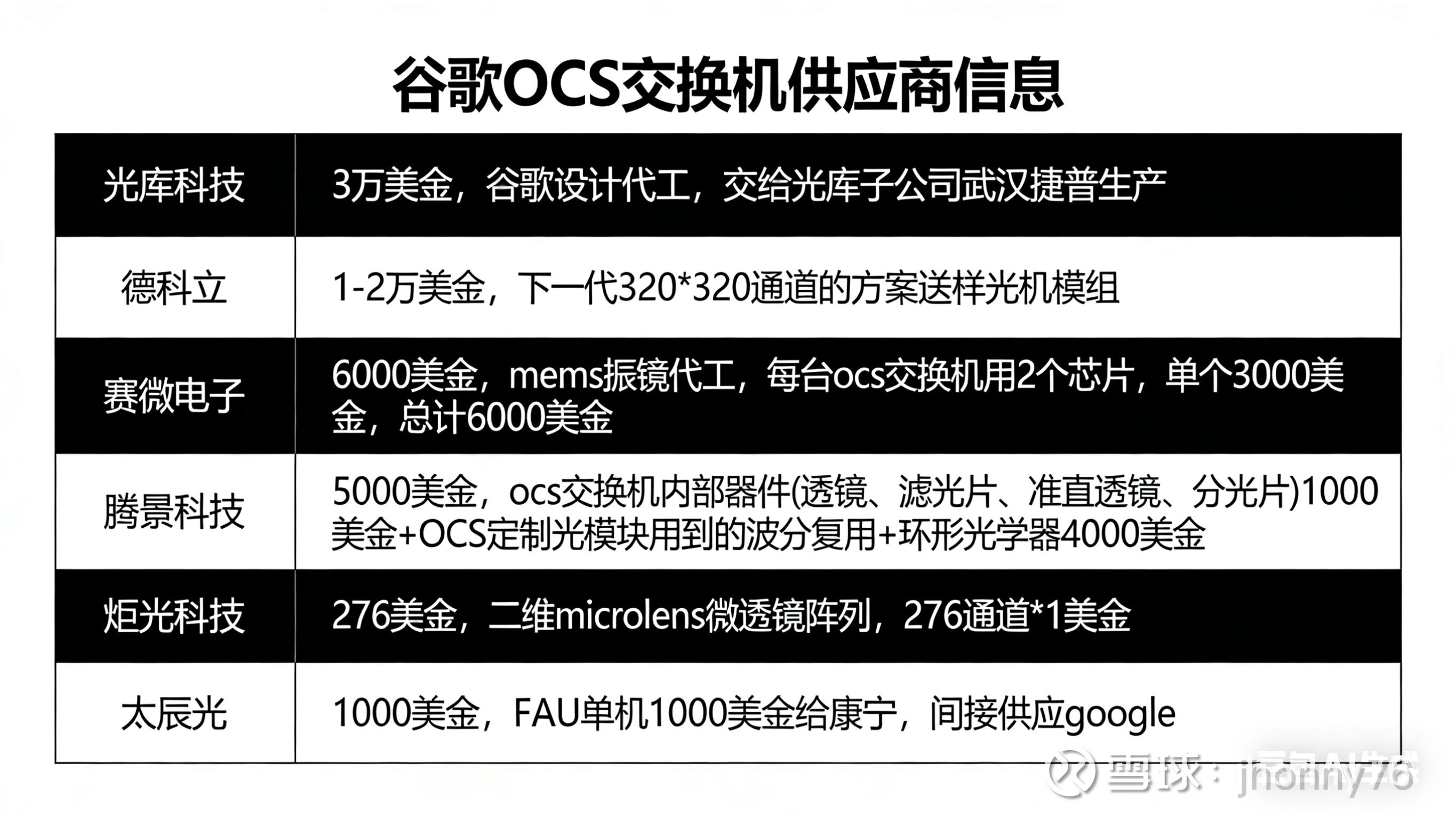

德科立这波也太夸张了吧?2025 年 4-12 月 8 个月暴涨 366%,35 元冲到 165 元,但 OCS 业务收入占比才 1.2%,业绩几乎没兑现,需要业绩兑现来消化估值泡沫

赛微电子更离谱,2025 年 11-12 月 1 个月最大涨 139%,22 元冲到 58 元,结果扣非净利润还在亏损,基本面根本撑不住,但6000美金的价值量的确相当诱人

腾景科技倒是有实锤订单,拿到谷歌 1280 万美元 OCS 订单,近 3 年累计涨 937%、近 1 年涨 303%,28 元涨到 294 元,这个我觉得是绝对趋势主力

光库科技作为谷歌 OCS 整机代工核心,业务确定性看着高,2025 年 9 月至今最大涨 150%,70 元冲到 179 元,后期继续走趋势上行可能性较大

炬光科技近 1 年也涨 303%,86 元涨到 346 元,但听说它在 OCS 里的单机价值量才 276 美金,对业绩贡献有限

还有太辰光,2025 年 11 月至今才涨 15%,102 元涨到 118 元,说是通过康宁间接供应谷歌,业务关联度比较弱

辅助技术图形走势观察及财务数据展现,周线图及财务数据

赛维电子

腾景科技小文章

中信主题策略刘易团队-“工业之光”主题✨【腾景科技 688195】OCS、CPO、DCI三箭齐发,全面卡位光通信创新📈 公司在光通信创新当中的生态位稀缺。英伟达目前CPO仍处于技术加速导入阶段,目前核心的玩家包括:芯片端的台积电、光源端的Lumentum和Coherent。光源端的Lumentum和Coherent在开发高功率CW光源之外,也在积极争取位于光源端和芯片端连接处的光连接器(FAU、玻璃盖板等),腾景作为他们最核心的无源元器件合作伙伴之一,正在加速验证相关产品。根据产业链信息,Lumentum和Coherent在获得英伟达40亿美元投资后,对于整个供应链的交付能力以及订单指引都进行了大幅上修,腾景目前的巨额Capex投入(一期10亿元,行业平均投入产出比1:5)同样是为了满足相关客户的订单需求。

无源光学的技术创新加速了OCS、CPO等新技术的导入。公司董事长2003年-2014年担任福州高意光学有限公司董事高级副总裁。同时,公司多位董事、副总曾担任华科光电(曾属于JDSU,后光通信业务拆分为Lumentum)、福州高意(Coherent光通信业务核心子公司)高管。腾景科技从成立到现在,持续为Lumentum、Coherent、华为等行业头部玩家解决行业内技术、加工难度最大的场景,包括DCI当中的WSS、数据中心内部的OCS、CPO、800G/1.6T光模块等,2026年随着公司Capex转为产能,公司营收净利润料将跨越式成长。

下面是一些机构的观点

(注:文档部分内容可能由 AI 生成)

风险提示:本文所提到的观点仅代表个人的意见,记录自己所想以便每日复盘,所涉及标的不作推荐,据此买卖,风险自负