电解铝:被焊死的产能天花板成了所有企业的护城河

产能天花板的由来:

2017年,国家发改委等四部委联合开展电解铝行业违法违规项目清理行动,关停全部违规新增产能,遏制了产能盲目扩张。

2018年,工信部出台《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,明确新建电解铝项目必须通过等量或减量置换获得产能指标,即“建设电解槽,必先置换”。

从那时候起,国内电解铝的产能天花板被焊死在了4500万吨。

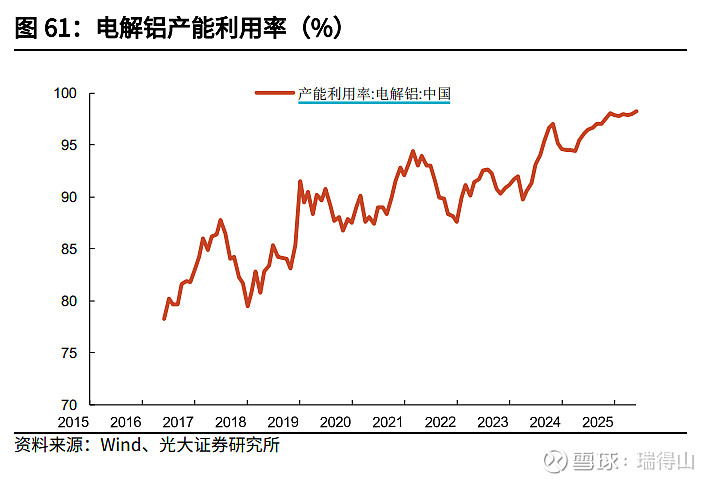

现在看来,2017年的供给侧改革及时且必要,而且非常成功,2018年国内电解铝产量3580万吨,产能利用率只有78.8%。

瑞得山推断,即使电解铝的市场供需失衡,在肉眼可见的未来,国内电解铝产能政策管控不会放松,电解铝这一个行业的碳排放占到全国碳排放的5%,凭什么我们消耗资源和碳排放,产品却供应全球?决策层应该也是这么考虑的。

产量已逼近产能天花板:

从2018年开始,国内电解铝需求持续稳步增长,即使在房地产整体下行的这几年,由于新能源和电力建设的带动,电解铝需求依然强劲,2025年5月份电解铝产能利用率达到自2012年有统计数据以来的最高点。

2025年5月份国内的电解铝产量383万吨,已经摸到产能天花板,未来国内电解铝产量增无可增。

能指望国外的产能增长吗?

全球其他地方:具备基础设施条件的发达国家早就不正眼瞧电解铝这种高耗能产业了,而想干电解铝的那些国家很多都不具备需要配套的基础设施,正在产能扩建的路上步履蹒跚。

以欧洲为例,从2021年下半年起,海外铝冶炼企业因能源成本、生产事故等原因等大量减产,其中欧洲是重灾区。根据欧洲剔除掉俄罗斯的产量推算, 2021-2023年欧洲共减产产能约100万吨,随着市场回暖,整个2024年才恢复了30万吨,剩余的70万吨还没有明确的复产时间计划。

在电解铝增产方面,稍微折腾点动静的国家是几内亚和印尼。

几内亚凭借铝土矿优势,近年氧化铝产能大幅增长,但受制于电力供应和基础设施,到目前为止没有看到能落地的电解铝规划。

印尼限制铝土矿的出口,很多中资企业都在印尼布局了氧化铝产能,同时也提出了宏大的电解铝产能规划,但有一个基本的事实:在印尼建设电解铝,吨投资是国内的3-4倍,建设周期是国内的三倍。去年的G20峰会上,印尼总统普拉博沃宣布2040年全面关闭火电厂,这更加增加了电解铝产能规划的不确定性,东南亚和中东的很多地区和印尼的情况相似。

瑞得山推断,由于全球电解铝需求稳步增长,当国内产量触摸到产能天花板之时,就是电解铝全球供应产生缺口之际。

感觉国内电解铝企业的好日子才刚刚开始。

个人投资记录,千万别当投资建议