周期投资方法论(进阶篇)

各位周期投资者、读者朋友大家好,我是白粥。本文为周期投资方法论第二帖,笔者力求通过该系列梳理周期投资的完整框架以及注意事项。

在两周前我上传了周期投资方法论(买点篇),收获了很多朋友的认可,很多投资者朋友提出了很多有建设性的问题,在这个过程中我也收获良多。这正是我发帖的本意,通过抛砖引玉引发交流和思考,借此完善自己的交易体系。

也建议阅读本贴的读者朋友先行查看:

本系列的帖子联系紧密,完全是基于前帖的逻辑继续展开的,对于前文所讲述的一些观点此处不会再过多浪费笔墨。

正如本文标题——“进阶篇”,本篇帖子对于大多数读者来说可能存在一定深度,我所分析的“预期差”这一现象全市场围绕他做讨论的非常非常少,希望大家能在对前一篇帖子阅读后,有了对周期股的一些基本常识,再尝试阅读本贴。

正文开始:

一、“预期差”

我们先通过两个例子来认识预期差的现象。

按照我们上一篇帖子的理论,周期投资要买在“PB和利润双低”,就此推理卖点应该是“PB和利润双高”。

这个思路在理想状态下是对的,但是在现实操作中会遇到一个问题,那就是“预期差”。市场是由人组成的市场,是人就会有判断,当市场一部分资金“预测”未来企业利润会下降,他们会先行离场,在这种预期下,形成了一种现象,那就是市场先于利润见顶而见顶。

这么讲还是略显抽象,我们依旧结合实例来做演示。

以上是赣锋锂业过去十年间的月线图,可以清楚地看到,赣锋锂业上一轮周期高点出现在2021年8月、9月。再辅之以赣锋锂业过去五年的季度利润图。

可以清楚地看到,赣锋锂业的年度利润最高点是出现在2022年,季度利润最高点出现在22年三季度。利润下跌时间点与市值下跌时间点之间产生了预期差,这个预期差的时间大概在一年半左右。

预期差是我自己认为周期股投资最困难最让人头疼的部分,也是给投资者造成损失的主要原因之一。

按照月线图,赣锋锂业自2021年三季度之后就开始头也不回地下跌,市值不断降低,但在不断下跌的过程中,2022年全年利润在不断提高,此时会产生一个PE估值陷阱——市值快速下降,利润大幅提升,呈现出来的效果是PE肉眼可见的变得极具性价比。

在2022年四季度,由于股价的腰斩以及利润的持续抬升,赣锋锂业PE最低来到了20附近。如果不了解周期行业的人,会觉得这是市场给自己的大机会。

其实不然,在2022年全年直到2023年三季报公布(出现利润相对低点)之前,任何一个时间点都不是开始介入的好选择。如果在这个时候介入市场,所面临的结局依旧是腰斩。

这一点也充分地体现了我们前文周期投资方法论买点篇中所提到的“周期股应当用PB估值而非PE估值”。

为了避免孤例,我们再结合北方稀土的月线图和利润图来进一步了解预期差。

可以看到北稀上一轮周期最高点出现在2021年9月。再辅之以北稀近五年季度利润。

北方稀土的年度利润高点出现在2022年,在2022年北方稀土的市值是腰斩的,但是北方稀土的利润始终维持在高位。直到23年二季度才出现断崖式的下跌。可见北稀也存在着预期差的现象,市值下跌与利润大幅下跌大概存在着一年半的预期差。

在充分了解到市场存在“预期差”这种现象后,我们应该了解到在权衡卖点的过程中,我们要充分考量预期差,适当“前置”我们的卖点。

预期差是一种客观存在的现象,我们结合周期产生的原因来解读预期差产生的原因。

在买点篇中我们解读过周期存在的原因是供需关系和供需关系的错配。

当市场需求上升时,现货价格会不断提高,这时候部分上游想要通过扩充产能来收获更多的利润,然而产能扩张是需要时间的,比如在金属类产业中产能扩张的时间一般在两三年以上,也就是在这两三年的时间里市场很难有新增的产能,现货价格会维持在高位。

拿赣锋来举例,19、20年开始下游新能源建设速度加快,对于锂的需求大幅提高,把碳酸锂的价格从四五万最高炒到了60万一吨,部分上游想要增设碳酸锂的产业链,但是需要时间,在20年投入的那批产能在23年才兑现,对“期货和现货市场”产生了较大的冲击。

预期差存在的原因是因为在市场中存在那么一部分“聪明钱”,他们深谙周期投资的规律,同时对市场做了大量的调研,他们“预期”到一年以后新增产能会对商品价格形成冲击,提前离场。这部分资金往往体量较大,会导致更多的资金跟随离场。

我认为当读者充分了解了预期差的现象以后呢,才可以开始讨论卖点的构筑了。

二、充分考量“预期差”,适当前置我们的卖点。

基于规避预期差,我这里可以提供两种卖点的构筑思路,关于卖点的部分我想传递的是两种“思考模式”,而并非可以简单量化的“点”,每个行业的特点不一样,不可能有统一的卖点。

一种偏基础,一种偏难。比较推荐的是两者结合使用。

1.通过设置止盈点。“充分”观察自己买入的行业前几轮周期的涨幅大概是多少,在涨幅达到一定比例时设置一定的止盈点,出本留利。

比如北稀过去几轮的涨幅都在三四倍左右,那出于保险起见,可以设置在涨幅一两倍以后逐步撤出仓位,保留较小的(30%、40%)的仓位向高点发起冲击。

凭借我们在买点篇的内容,拿到市场相对底部的筹码,出本留利之后不管怎样是不会伤及本金的,无非是最终利润有多厚。其理念和买点篇所传递的在模糊中求正确是契合的,不求能吃到完整的涨幅,只要能吃上一大段就足以欣喜了。适当舍弃一些准确性和利润上限来保障成本的安全锁住收益。

大家不要觉得观察以前能涨几倍来判断现在能涨几倍是不是不科学,是否有刻舟求剑之嫌。不要把大部分资金想的太聪明,大家其实都是看图说话的,或多或少会在本轮行情中参照之前行情的涨幅。

这种策略在实际运用有很多细节需要注意,我这里补充四个细节方面的问题。

首先,要去观察的是“本行业”过去十年、二十年的几轮周期,由于行业特性不同,不同行业每轮周期能涨多少是因地制宜的,具体行业具体分析。

其次,我希望大家尊重周期行业的涨幅。我们花了很多篇幅叙述周期行业“暴涨暴跌”的特征,啥叫暴涨暴跌呢?

一轮周期的涨跌幅往往是两三倍或者三四倍,实践中可能会有部分朋友过于谨慎,涨了百分之二三十就匆匆抛去筹码,对自己的操作极为满意,认为今年的任务完成了。

按照本方法论传达的左侧交易模式,我们可能需要等待一两年,甚至两三年才能等来周期反转,所谓三年不开张,如果仅仅浅尝辄止我认为是对于时间成本的不尊重,适当地放宽格局,享受利润的奔跑。

很多投资者在股价下跌时具有很好的耐心,愿意等待几年回本,但是往往在股价上行时匆匆抛出筹码,这种思路要做一个转换。

再次,这里的30%、40%并非指总仓位的三四十。

本策略的构筑建议在不同行业之间分仓,行业内再配置不同个股以求降低风险。比如笔者在去年建仓时中北稀大约三十的仓位,医疗etf大约三十的仓位,锂大约二十的仓位,这就是在不同的行业内分仓,所以这里的三四十是该行业配置份额的三四十。

不同行业分仓是为了增加资金的利用率,因为我们无法判断哪一个行业会先周期反转,对于先涨的行业就可以先出。

最后是关于持有过程中做不做T的问题。这个首先要看每位投资者的技术了,我自己的理念是不做T。周期反转是大概率的行情,只要付出时间,大概率会有不错的确定性,做T是存在概率的。哪怕一位投资者做T成功率较高,有七十以上的成功率,我也建议谨慎。一旦做错一轮T会对“心态”造成一定影响,对于一个持有时间在两三年的策略来说,心态非常重要。

另一个我不建议做T的理由是,做T会把目光聚集在短期行情,放在大趋势判断上的注意力就少了,周期投资应该将更多的注意力聚焦在月线或者周线上,优先把握大方向的判断。

2.第二种卖点策略偏难,需要对行业有比较深的理解把握。

持续跟踪行业政策和大致判断“一年”后的供需情况,这一步不需要精准,可以允许误差在一个季度。

首先是行业政策,要可以较快把握每轮上涨下跌的历史“共性”问题。

大家认识我大多数是来自于我对稀土行业政策的一些判断。

我在四月初指明重稀土的逻辑是“高价惜售”,轻稀土的逻辑是“量价齐升”。我对北稀二季度利润的判断是同比增加一百倍,这个在当时是非常大胆的判断,最后结果是七八十倍,差的不是太多。

我觉得在四五月把这个逻辑看懂的这一轮比别人多个三四十的利润垫不是太大问题。你说这个逻辑特别难判断吗其实也不是,放在事后来看,能把这个逻辑讲明白,自圆其说的人很多,但是在行情开始之前做出判断有一定难度。

这就要求长期地追踪某个行业,对于某个行业保持敏锐性。历史不会简单地重复,但是会惊人的相似,每轮周期开始的原因和结束的原因各不相同,但是总体而言还是能把握住一些“共性”。

稀土这轮上涨在历史上有没有“共性”因素?

有的,太多了。

10年管制,21年稀土管理条例意见稿,22年高点包钢套现数十亿。

回到今年,25年4月初管制,24年十月稀土管理条例正式实施,25年三月包钢一周内加仓十亿。

太多了,不列举了,这些都是长期跟踪某个产业可以迅速领会的信息,不需要你是市场上最快的,比95%的人更了解一个行业大概率是可以取得先机的。

然后是关于判断“未来”一年的供需情况。

由于预期差的存在,PB和利润存在一定的滞后,如果想要规避预期差呢,主要需要研究的是与该行业挂钩的产品价格和“未来”的供需情况。

研究锂,不管是天齐还是赣锋,碳酸锂的价格是绕不开的,研究北稀,稀土价格指数和氧化镨钕是绕不开。

基于规避预期差的需要,在现货价格来到最高点百分之七八十我认为应该予以警惕。关注现货价格的优势在于比追踪利润快。

如果跟踪季度利润的话由于季报发布的时间会晚几个月存在一定滞后性。

供需方面,在买点篇我们提到要选择好的行业。好的行业最核心的标准只有一个,未来的需求是增加的。例如稀土、锂,比较明确这两个行业未来的规模是会增加的,不需要对增量具体有多少有清晰的把握,但起码要判断到需求有增量。

持续关注未来几年可能会新增的产能。现在互联网非常发达了,只要耐心研究一个行业大多数资料是可以找到的,即使找不到也会有很多博主就供需情况做总结,我觉得可以适当参考,交叉验证。

对于非职业投资者来说,这一步也可以做一个模糊的判断,如果行业在一年以后会有较大一批产能兑现进入市场,那么予以警惕,适当减仓是科学的。

这里所有的判断都是对“未来”的判断,不需要太过准确,每精确一个百分点,投入的时间和精力是几何倍数增长的。

这个部分大家可以放心,世界上没有一个人能够准确判断供需反转的具体时间,能够判断到一个大致区间(误差一个季度左右)就可以超过99%的人了,因为很多缺乏周期思维的人还处在看期货炒股票的阶段,没有认识到或者考虑到有预期差的存在。

这里说得略显笼统,具体到每个行业也是需要具体判断。

上述两种买点一种是出本留利的思维,一种是“大致“判断供需周期的反转时间,这个只能是走一步看一步的,难度比较高。

我的建议是两种策略可以适当地做结合,一方面通过“傻瓜”式的止盈降低仓位,稳住心态,出本留利,用另外一半的资金(利润)较平和地去追寻相对大的利润空间。

对于减仓的部分,我的建议是不要重新回到这个行业,而是进入下一个循环,寻找下一个周期底部的行业或者个股。

三、市场的预期错误

如果正文就到这里结束,那我觉得还不够。虽然整个中文互联网谈到预期差的已经很少了,但我认为这还不是这个系列的极限。

前文我们提到的是一些预期差的“现象”,以及规避预期差的一些思路,比如止盈,判断未来的大概的供需关系。

下一个课题是——市场也会犯错,所谓的市场“聪明钱”产生的预期差也会犯错,我们是否可以反向利用错误的预期差。

这种情况具体表现在,市场预期某个股会在下一阶段利润大幅下跌,提前给出了极大的跌幅,然而企业的利润在未来几年并未下跌,反而一直维持在高位。或者是市场预期企业利润会大幅下降,企业实际利润仅是小幅下降。

如果大家仔细研究过我的组合“$周期教学(ZH3489231)$ ”里的六只股票,并非每只股票都是基于“利润与pb双低”的模式买入的,有极个别是基于预期错误的逻辑买入的。

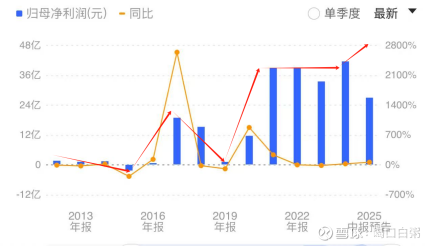

比如华友钴业。华友在我的体系里是典型的预期错误的产物。

华友自21年九月114元一路下跌到23年八月22元附近。市场预期华友自21年开始主营业务钴、镍利润会大幅下降,但华友凭借其不同金属周期的错峰配置,比如充分地利用了过去三年铜周期的繁荣稳住了利润,同时今年的钴镍价格已经开始回升,华友25年利润过历史新高可能性不小。

站在事后的角度看,华友过去五年利润均维持在高位,不断地增厚公司资产,此时同为40元的华友比之20年的四十元更具有性价比。站在中长线的角度我认为是值得配置的,所以列入了我的组合当中。

此时买入华友不只是押注钴镍周期反转,也是押注市场预期错误的修复,二者叠加进一步提高了安全性。

周期股之中预期错误不算很常见,我主要关注的金属这一块,能找到的案例并不算太多,也欢迎大家关于这点补充讨论。

正文结束。

碍于篇幅限制呢,本帖聊到这里,帖子已经接近6000字了,可以做一个收尾了。

本系列两篇帖子加起来过万字,已经将周期投资中一些最重要的问题都讲完了,后续可能会有一个第三贴,比较短,聊聊一些投资思维方面的内容作为补充,我感觉看不看都行。

这篇帖子比起第一帖是有一些难度的,内容也比较多,很多内容是市场上鲜有人拿出来讨论的,希望对大家有帮助。

综合来说,方法论系列提供的不只是买卖点,而是一些规避周期投资主要风险的方法。

周期最大的风险是周期做反的风险,其次是PE估值陷阱和预期差。

我认为通过一些“策略”规避掉上述三个主要风险的话,站在两三年的持有时长来看,正确率应该会不错的,即使没有等到周期反转本金大概率也不会有很大的损失。

以上策略包括但不限于“PE与利润双低”、“配置不同周期行业”、“在行业内配置不同股票”、“定投”、“按照低利润或者亏损季度,每季度按照技术分批买入”、“设置止盈(不要太小)”、“研究未来的投产情况规避预期差”。

综合来说我的策略核心是在“模糊中求正确”。安全第一,做“大概率”正确的交易。

我在7月3日成立了一个组合$周期教学(ZH3489231)$ ,按照方法论的逻辑买入了六只股票,买入六只主要考虑到避免单一例证证明力有限。

如果在“两年”内,这六只股票中的大多数取得了不错的正向收益,我认为可以一定程度作证投资方法论的选股逻辑。

我上篇帖子也承诺,如果两年内组合收益不到百分之五十,我开帖发666的红包。

最后也提醒各位,本系列所设计的投资策略属于中长线的投资策略,持股时间往往在一两年乃至两三年以上,对于短期行情恐无指导作用。

市场上好的交易策略非常多,笔者此处仅是分享个人经验。没有一种策略是完美的,也没有一种策略可以适应所有市场情况。

例如我的策略优点可能是长期准确率较好,拉长时间维度,只要公司不退市,周期反转“几乎”具有确定性,缺点是难以把握反转具体时间,作为左侧的策略,很有可能面临三年不开张的现象,对于心态、仓位管理以及耐心有一定要求。

策略本身以及组合不能作为投资意见,仅作为观点分享。

我所写的所有内容涉及的标的都是我自己或者家庭账户持有的。华友也是我前一阶段比较看好的,并非马后炮我写过一些华友的评论,但是碍于仓位限制,大部分仓位在稀土、锂、医疗etf,所以仅是我父母账户配置了少量的华友。