一个简单的工具——股债利差

简单介绍一个我自己在使用的,并且觉得有一定合理性的判断大盘总体高度的指标。然后会结合大盘总体水平谈谈对于部分北稀A杀担忧观点的看法。

我觉得可以借由这个指标做两件事,判断行情的总体时间和高度(当然结合复合指标更好,比如之前说过的流动性顺序)以及配重不同阶段的仓位。

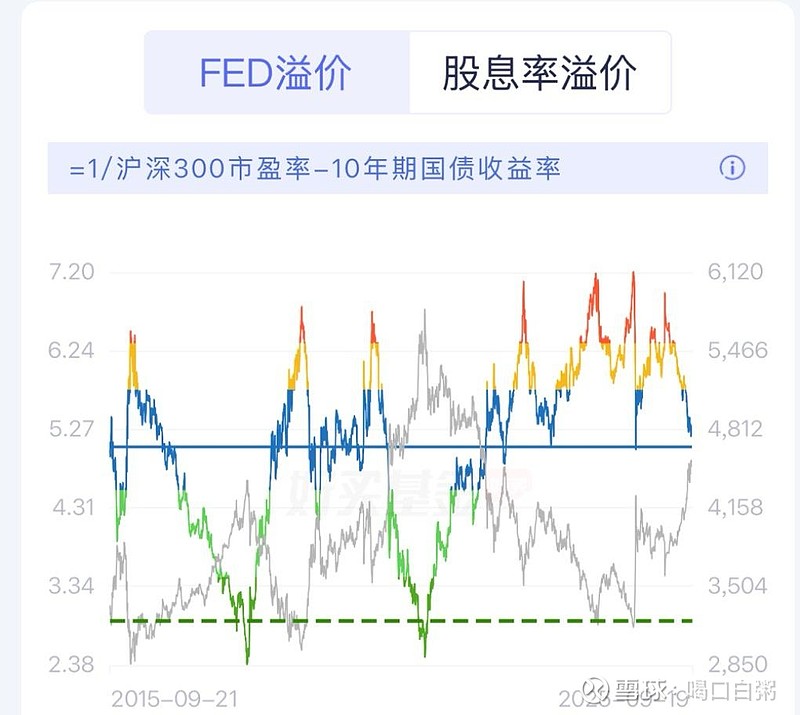

先上一张图,近十年股债利差大概长这样。

先来介绍下上面每根线代表着什么,然后在描述该指标的意义以及怎么用。

一、每根线代表什么

图中的灰线是过去十年的沪深三百指数。

那根五颜六色的线是近十年股债利差,计算方式是沪深三百市盈率的倒数减去十年期国债的收益率。

横这的蓝线是股债利差的平均值。

图中绿线是负两倍标准差。

图中的红色区域,是股债利差前百分之十的区间,从历史的结果上看,对应的是沪深三百的阶段性低点。

图中的深绿色区域,对应的是股债利差后百分之十的区间,从历史上看,对应的是沪深三百的阶段性高点。

从过去十年的数据看,判断大周期的顶底还是相对靠谱的。如果再往前追溯十年,准确率也不错。

二、该指标的意义以及为什么有效

刚才解释过这个指标的构成,沪深三百的市盈率倒数减去十年期国债收益率。

举个例子,沪深三百的市盈率是20倍。

那么倒数就是百分之五,减去十年期国债(现在是1.88)就会得到一个3.12的数值,这个数值就是股债利差。

该指标是一个动态展示债券(无风险利率)和股票价格性价比差异的指标。

这个数值越大,表明相比于债券,股票更具有配置价值,数值越小,表明债券的配置价值在提高。

上面展示的图形是十年股债利差,其中最低的两个百分比区域是深绿色的两个区域,是近十年股债利差最低的百分之十的区域,代表着近十年股票性价比最低的两个区间。

比起传统的市盈率估值模型,这个指标能够比较好的反应市场不同资产的“性价比”水平。

至于这个指标为什么有效,大体可以用估值修复理论和投资者的心理衡量来判断。

最典型的就是现在这个阶段,银行利率不断走低,长中短期国债收益率下降,会有部分资金权衡:反正利率这么低,不如就买股票好了。

而在大盘涨幅较大,市盈率较大的时候,也会有部分资金衡量,市盈率已经这么高了,我还是配一部分债券吧。

资金对性价比的忠诚选择造就了股债利差往往具有可靠性和有效性。

此处为什么选择沪深三百作为参考,因为沪深三百长期而言相较于大盘表现更优秀,股息率也更稳健,具有同向比较的意义。

另外,沪深三百每一轮牛熊的低点都是逐渐上移的,高点也呈现出抬升的态势,更具有长期判断价值。

三、怎么用

明白了原理,可以大概聊聊通过这个指标能做哪些事。

1.可以大概当前判断市场阶段,判断市场的总体高度。

比如现在十年股债利差刚刚来到百分之四十八分位,如果是牛市,大概到了半山腰。

如果判断这里不是牛市,那么有没有可能掉头,也是有的。这里要结合其他指标,比如我上一次讲的流动性的进场顺序做一个综合判断。

我判断目前有下列资金还未完全进场。

地方军(股权财政转变是个漫长的过程)、机构(基民信心未恢复)、散户(存款搬家刚刚开始)、外资(降息周期刚刚开始)、总体流动性(通胀)。

也就是场外资金还是很多的,我不认为这个位置会掉头。当然短期走势很复杂,我的意思是长期而言,站在一两年的维度而言,行情大概率未结束。

2.进一步延伸可以做仓位配比。

在股债利差来到深绿色区间,近十年最低的百分之十区域,减少股票的比例,增持债券。

在红色区间(近十年最高的百分之十区域),减少无风险收益的投资,增持股票。

长期而言,如果能规避几次大级别的下跌,会取得不错的超额收益。

事实上在过去二十年坚持上述两个动作,哪怕买的是沪深三百也能轻松取得年化二十➕的收益。

后续我也会一直追踪这个指标,来到深绿色区间,也就是近十年后百分之十分位我也会做出提示。

如果大家想要自己看,上述这个指标是在“好买基金”上的一个免费功能。应该是他家的产品@好买研习社 。

如下图,直接搜就能找到。

他家没有给我广告费。我是机缘巧合几年前在某音上刷到这个工具,对我有帮助,今天也打白工一次。

上述是科普的内容,下述是结合数据对小北的判断。我看到有些朋友担心北方稀土这个位置可能面临A杀。

现在的市场环境和21年完全不同了。

21年北方稀土的A杀一部分是因为股价周期和利润周期的时间差,一部分是因为整个大盘在下杀,覆巢之下无完卵。

现在的北稀踏踏实实的走利润上行周期,三季度利润我预估在10亿-15亿,

降息周期开始,说通俗点就是钱不值钱商品值钱。未来两年最少还有四五次降息吧?金属繁荣周期刚刚开始。

我们国内在走通胀的路线,这个上一篇文章讲过,货币宽松是这一轮稀释债务和盘活经济的必由之路。

从股市流动性的角度讲,还有很多的资金等待进场。流动性(政策)结合股债利差,我认为无论从股权财政的推进还是存款搬家的角度,大级别的行情刚刚开始。

北稀过前高是确定性比较强的,至于过前高会来到什么高度确实是走一步看一步。

![]()

![]()

![]()