A股唯一,上半年净利暴增75%,揭秘鲜为人知的航材高仿赛道:友商股价35年增长165倍

$润贝航科(SZ001316)$ $海科航空(HEI)$ $波音(BA)$ #巴菲特# #C919大飞机产业链涉的相关上市公司#

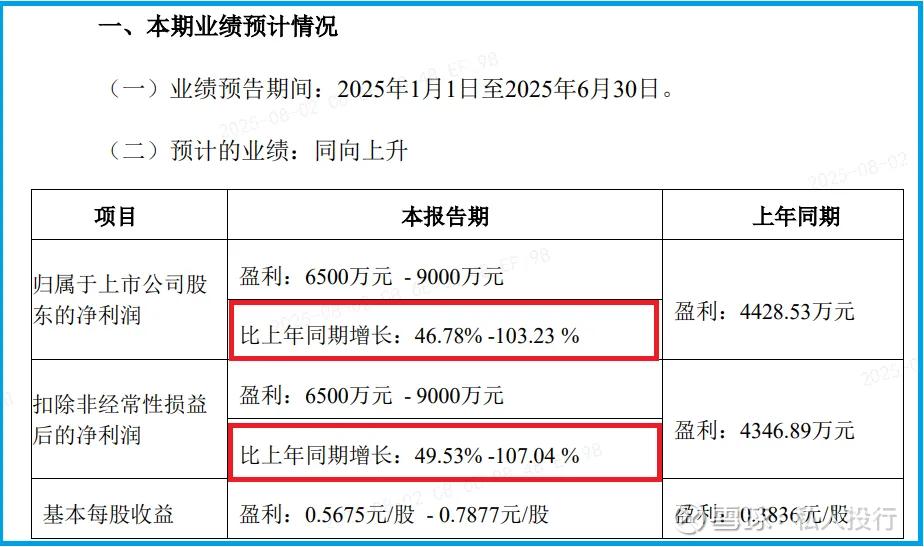

7月14日盘后,润贝航科(001316.SZ)发布业绩预告:

归母净利润同比增长46.78%-103.23%,取中位数,那就是增长75%。扣非后增速甚至更高。

01公司基本情况

润贝航空科技股份有限公司,民企,总部在深圳,2022年深交所上市,A股唯一航材分销商。

2024年营收9亿,归母净利润0.89亿元。而今年上半年几乎赶上去年全年净利润。

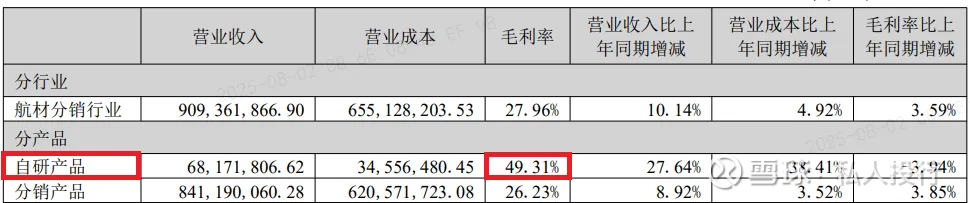

公司主要产品包括分销和自研两大系列。

02分销业务概况

航材,即航空器材,指除航空器机体以外的所有航空器部件和原材料。

加上航空润滑油、清洁剂等航空化学品,统称航材及航化品。

据QY Research,2024年全球航材及航化品市场规模237亿美元,预计2031年达369亿美元,年均增速6.5%,2倍于全球GDP增速:

产品分布上,航材以金属材料为主力,2024年收入高达162亿美元;而航化品中,润滑剂和油脂贡献最大,2024年收入为15亿美元。

地区分布上,北美、欧洲和亚太三足鼎立,市场规模都在60-70亿美元上下。

航材和航化品大致分为周转件和消耗件,其中周转件一般是原厂直销,因此润贝航科分销的主要是消耗件(航化品全部归属于消耗件):

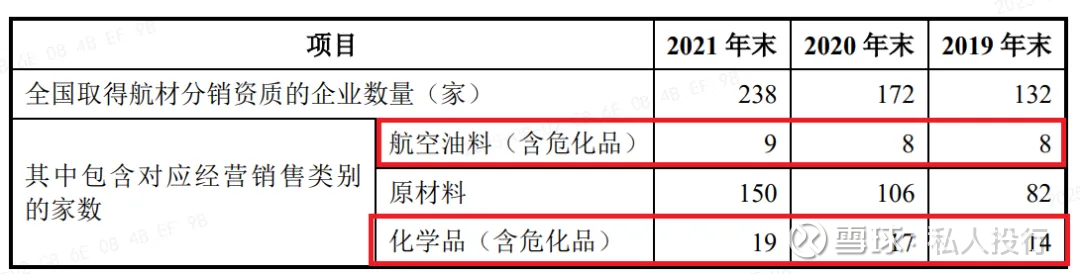

从事航材和航化品分销要取得民航维修协会的分销资质:

从上表可见,航材分销商资质并不难获取,近年来快速增长,但基本集中在原材料,化学品方面竞争格局基本稳定,尤其是航空油料。

而润贝航科,分销的主要就是航科油料。据招股说明书,2021年光润滑油就卖了3亿多人民币,占当年营收将近一半,再加上液压油、密封胶、清洁剂等其他航空化学品,收入占比约2/3(公司上市后,没再披露每一细分产品销售额,推测润滑油依然是第一大收入来源)。

前面说了,2024年全球航化品市场规模也就15亿美元,亚太地区也就4亿美元左右(30亿人民币),如果润贝航科2024年收入结构跟2021年大体相当,意味着2024年航化品就能卖6亿人民币左右,占亚太地区航化品份额约20%。

不仅份额大,而且毛利高。一说润滑油,大家可能联想到大宗商品贸易,感觉毛利率很低。实际上,润贝航科航化品的毛利率常年维持在25%-30%。

较高的毛利率源于品牌方(供应商)授权、自身分销资质、客户关系自上而下三重壁垒,竞争对手要抢份额还真不容易:

在这三重壁垒下,润贝航科大多数的销售,都是通过竞争性磋商等非招投标方式完成。

2024年,润贝航科人均创收554万元。

成功在一个细分的朝阳领域里站稳跟脚,可以躺平了。

03自研业务概况

1.对标

资本市场对于分销商估值不高。手机分销商爱施德市盈率20来倍,极端如跨境电商巨头傲基股份,一年净利润5亿,市值才30来亿,市盈率才6倍。

不论招股说明书还是年报,润贝航科毫不掩饰自身的野望:成为中国版海科航空(HEICO)。

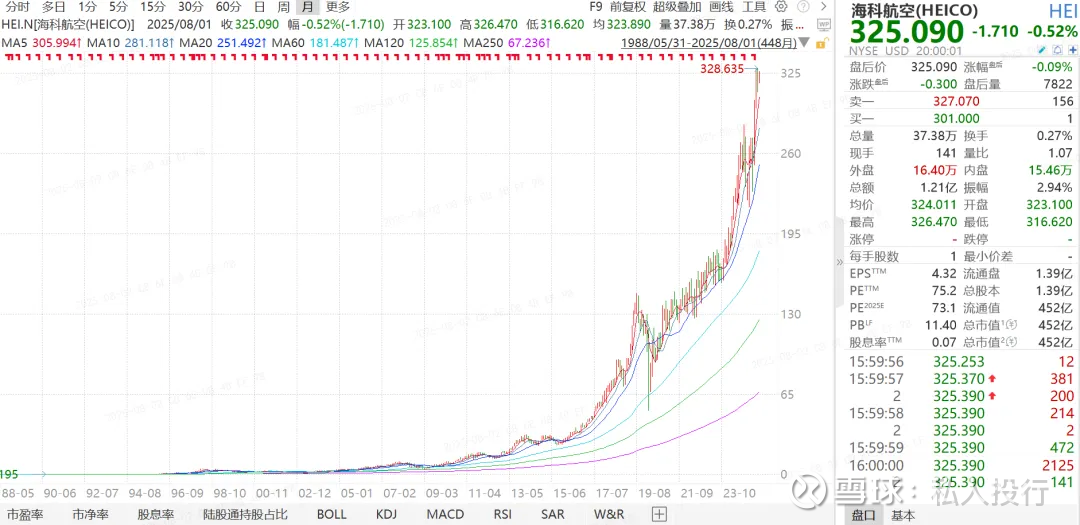

海科航空前复权股价走势如下:

从1990年至今,股价从1.95美元涨到如今325美元,35年涨了165倍。

海科航空成立于1957年,成立之初主要是制造医疗实验室设备,后来进行过一些收购,其中有一家被收购企业叫Jet Avion。得益于一场空难,被收购后的Jet Avion被美国联邦航空管理局(Federal Aviation Administration,FAA)授权可以生产飞机发动机通用型号的燃烧器,从此进入了航空业,专门制造喷气发动机零件。这是一个准入门槛很高的业务,行业竞争很小。到1986年时,Jet Avion的销售额占海科航空的2/3。

海科航空管理层只是觉得多了一笔收入,仅此而已。

巴菲特哥伦比亚大学的师弟,拉里·门德尔松,靠着房地产赚了不少钱。他的两个儿子同样入学哥伦比亚大学,小儿子在做案例研究时发现了海科航空。

父子三人觉得,既然海科航空已经进入航空业这么高门槛的领域了,只生产一个零部件太可惜了。父子三人决定把海科航空收购过来,多生产一些零部件,并且要实现对原厂的平替。

1990年,门德尔松父子收购海科航空时,海科航空营收只有2600万美元,2024年已达38.6亿美元,营收35年涨了148倍,而股价则涨了165倍。

截至上周五(8月1日)收盘,市值452亿美元,市盈率(TTM)高达75倍。

这家公司到底是做什么的,为什么能实现一百多倍的成长,并且在一百多倍的成长后,还能享受高达近百倍的市盈率。

更离奇的是,这么贵的公司,巴菲特去年居然高位建仓!

2.航材"高仿”赛道概述

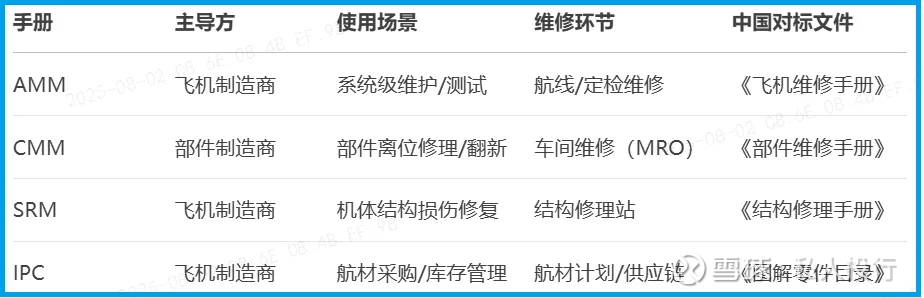

波音、空客等主机厂向航空公司交付飞机时,都会一并交付以下4本手册:

只要写进这4本手册里的,都叫原厂正品。这些原厂正品,航空公司维修飞机时购买的话,有的由供应商直接销售,有的通过波音旗下的Boeing Distribution(全球最大航材分销商)或空客旗下的Satair(全球第二大航材分销商)进行销售。即便是供应商直接销售,波音/空客也要通过“手册维护费”等名义变相抽成。

正品有波音/空客背书和抽成,自然很贵。

有正品就应该有高仿和平替。

海科航空正是航材高仿赛道的开创者。

直到现在,卖零部件的毛利率都比卖飞机整机高得多。买飞机前,还能在买和不买之间选择;买了飞机之后,骑虎难下,维修所需零部件就不得不买。

出于反垄断考虑,美国联邦航空管理局(FAA)允许“高仿”,但每个零部件和材料的品质都要经过FAA认证,公司要取得零部件制造人批准书(Parts Manufacturer Approvals,PMA)等适航证书,PMA等证书后附被批准的项目单,项目单详细罗列每个零部件或者材料可以用于替换原厂的什么机型什么位置的零部件或材料。

美国FAA之后,欧洲EASA也快速跟进。如今,全球各地,包括中国民航局(Civil Aviation Administration of China,CAAC)基本上都是照搬FAA和EASA的模式。

有了FAA和EASA的认证,海科航空就成为官方认可的航空零部件高仿供应商,自然大杀四方,如今海科航空可生产1.4万种平替航材,并且每年以三五百种的速度在增加。

CAAC影响力与FAA和EASA相比,还很薄弱。

如果润贝航科要在全球范围内成为第二个海科航空,只有两条路可走:

要么取得FAA和/或EASA的认证:几乎不可能,历史上很少给欧美以外的其他厂商认证,更别说现在中美关系如此紧张。

要么取得CAAC认证,并指望哪天CAAC能与FAA和EASA三足鼎立:随着C919的出海,有一丝丝希望。

在实现全球争霸之前,先在国内称霸也是不错的选择。好比META(脸书)称霸全球市值2万亿美元,腾讯称霸中国市值5万亿港元。

截至2024年末,中国民航飞机保有量约4400架,全球约3万架,中国占全球的1/7,正好相当于人民币兑美元汇率。

由此,海科航空面向全球3万架飞机市值452亿美元,润贝航科面向中国4400架飞机市值怎么也得452亿人民币吧?

截至上周五(8月1日)收盘,润贝航科市值只有38亿人民币。连452亿的1/10都不到。

差哪了?

3.润贝航科自研业务概况

润贝航科自研产品主要包括高分子材料类、胶带胶膜类、航电气瓶类、客/货舱零部件、工业品类、精细化工类等。

截止2024年末公司共有约2400个件号通过中国民航局PMA等认证。通过认证的自研产品可以平替国内运营的波音、空客等多型客机上的进口航空器材。部分自研产品甚至写入中国商飞工艺材料产品批准书,成为C919航材原厂正品。

虽然润贝航科2400个件号,跟海科航空1.4万个,好像差距也不是很大,但技术含量是不一样的,海科航空更多是零部件,包括发动机叶片等核心零部件,而润贝航科主要是内饰和耗材。

2024年,润贝航科自研业务收入0.68亿元,收入占比不足1/10,但毛利率超过49%,远高于分销的26%。

2024年末,润贝航空惠州基地正式投产,结束自研产品全部委外加工的历史,预计自研产品毛利率将进一步提升。

星星之火可以燎原。

04估值

要实现35年营收或利润增长150倍左右,只需每年增长15%。润贝航科显然超额完成指标了。

按照上半年净利润8000万元计算,全年净利润约1.6亿,明年至少2亿。增长的主要动能来自惠州基地的生产和交付、中国民航的复苏。

正如海科航空大多数零部件研制能力都来自收购一样,润贝航科同样可以通过收购获取零部件研制能力。已经有庞大的客户了,只需收购一些有技术的小公司,然后帮他放大销量。因此,以后的增长动能将越来越多地依靠并购。

上市后还没有正儿八经实施过并购,润贝航科还没开始发力。

目前润贝航科账面现金约6亿,且每个季度经营性现金净流入,因此有足够的资金实施小额并购,短期内无须增发。

按明年净利润2亿、市盈率30倍(海科航空75倍,打4折),业务估值60亿。

加上账上现金6亿、壳价值5亿。

2026年目标价=60+6+5=71亿市值。

较目前38亿市值有87%上涨空间。

到了那一天,就可以展望452亿人民币市值(国内称霸)和452亿美元市值(全球称霸)了。