上半年营收暴增77%,亏损大降59%,高瓴资本重仓的国产手术机器人龙头,股价还在低位

01 公司基本情况

微创机器人,民企,由微创医疗(0853.HK)2015年分拆成立,主营手术机器人。

2020年完成上市前最后一轮融资,高瓴资本领投,投后估值225亿人民币(即244亿港元)。2021年港股IPO募资16.8亿港元,2024年6月、2024年12月、2025年5月三次配股合计募资7.7亿港元。高瓴资本直到现在还持股。

244+16.8+7.7=268.5亿港元,而截至2025年9月5日收盘,经历了一轮大涨后,市值也才273亿港元。意味着,目前的市值,其实跟2020年上市前的估值是一样的(273÷268.5=101.7%,5年业绩高歌猛进,股权总收益才1.7%,快赶上活期存款了,高瓴资本哭晕在厕所。现在买入,割高瓴资本韭菜)。

公司是国内排名第一的手术机器人企业,人们常将微创机器人与直觉外科(ISRG.O,主要产品是达芬奇腔镜手术机器人)对标,后者市值1700亿美元,今年预计营收100亿美元,市销率约17倍。

国内仅次于微创机器人的精锋医疗,2021年投后估值15亿美元。2022年申报港交所IPO,至今未能上市。

目前公司已经实现商业化的主要有三个产品线:

腔镜机器人:图迈系列,单价约800-1000万元/台

骨科机器人:鸿鹄系列,单价约400-500万元/台

血管介入机器人:R-ONE系列,单价约1500万元/台

02 市场情况

医疗机器人主要分为手术机器人、康复机器人、辅助机器人、服务机器人四类,其中手术机器人占60%以上的份额。微创机器人现有产品均为手术机器人。

1.市场规模

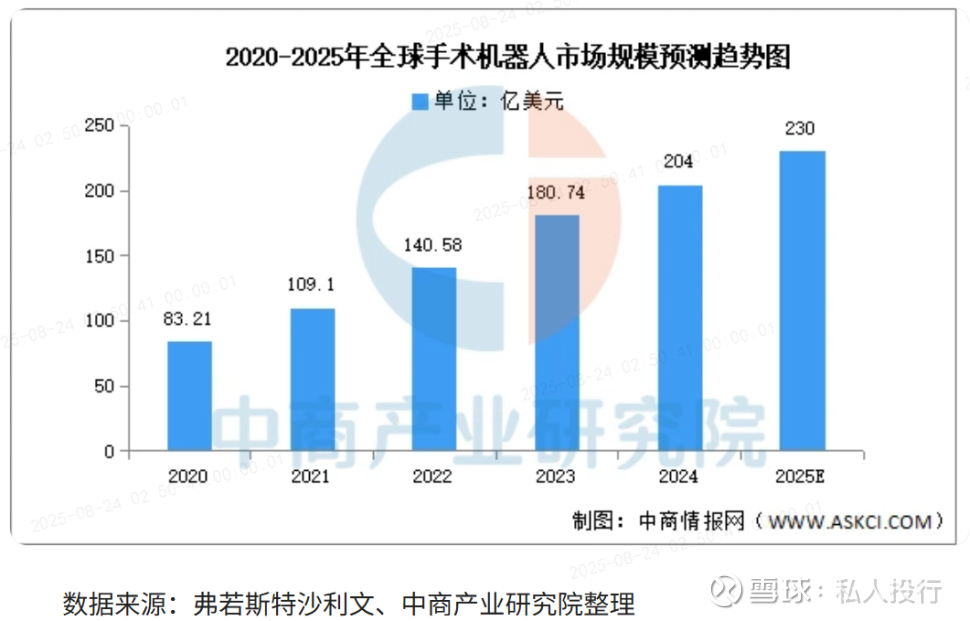

a.全球市场

据弗若斯特沙利文,2025年全球手术机器人市场规模预计达到230亿美元(仅直觉外科收入达100亿美元),近5年复合增速约24%:

而腔镜机器人是最大的细分领域,占据3/4的市场份额,而微创机器人主要产品正是腔镜机器人:

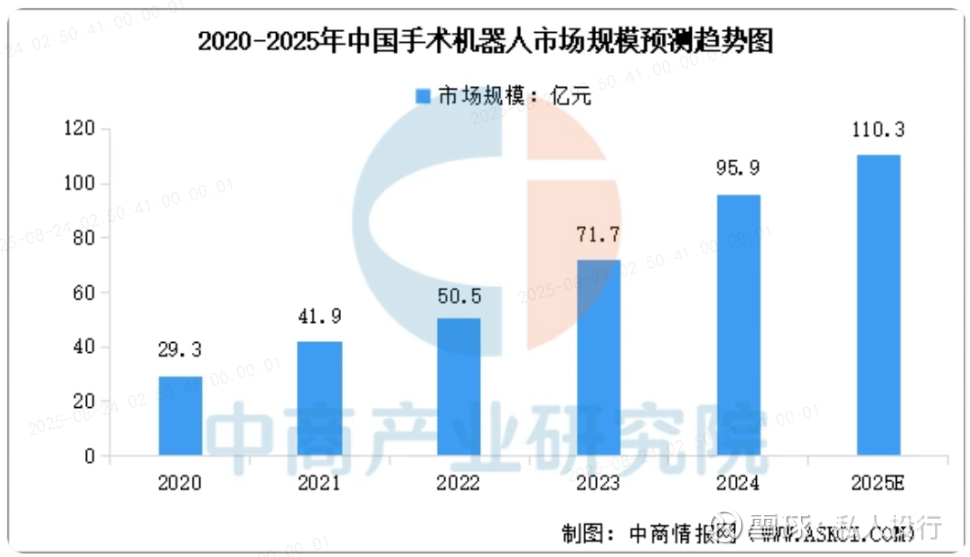

b.中国市场

就中国市场而言,2025年将达到110亿元人民币,过去5年复合增速35%,占全球份额约6%:

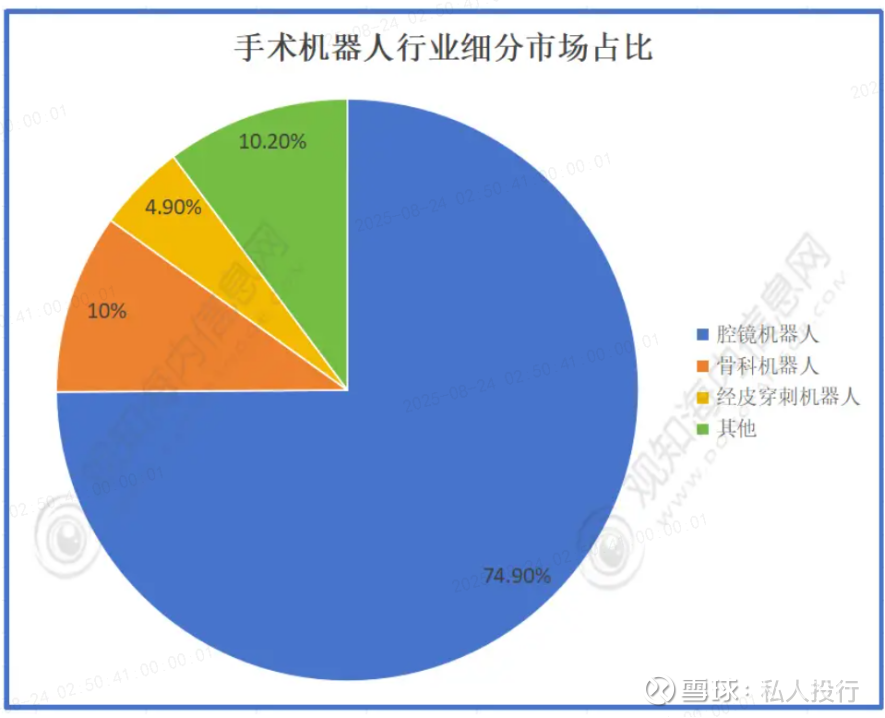

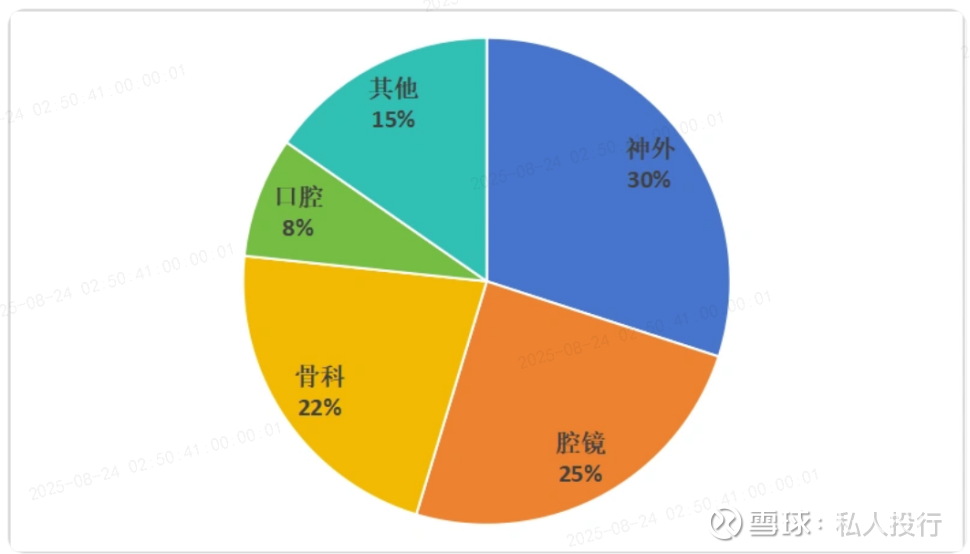

与全球市场不一样,在中国,由于基数较小格局未定,加上配置证发放限制,以及很多机器人企业想绕过直觉外科在腔镜机器人领域的统治地位,最大的细分领域暂时是神经外科手术机器人:

预计未来腔镜机器人还是会成为国内主流。

我国《大型医用设备配置与使用管理办法》最早于2005年开始实施,规定了我国大型医疗设备实行配置规划和配置许可制度。具体又分为甲类(严格)和乙类(宽松)。

随着产品成熟度和临床普及率的提升,国家逐步简政放权、促进大型医用设备科学配置和合理使用,对技术成熟、性能稳定、应用规范的设备,积极推动由甲类改为乙类或由乙类调出目录。

其中腔镜手术机器人在2018年从甲类调入乙类设备之后,配置证规划数量持续增加,在2018-2020年以及十四五的规划中,分别新增225台和559台,十五五规划有望将腔镜机器人调出配置管理目录(未来政策红利)。

2023年6月29日,官网发出《国家卫生健康委关于发布“十四五”大型医用设备配置规划的通知》。其中,腹腔内窥镜手术系统共规划819台,其中原有260台,十四五期间559台。

截至2024年末,未发放的配置证+已发放未消耗的配置证,接近400台。这近400台大部分将成为2025年的订单。

按每台均价800万元计算,400台意味着32亿元市场规模。加上耗材和技术服务收入(注:存量的手术机器人也会产生耗材和技术服务收入),2025年中国腔镜机器人市场规模预计超过50亿元,超过神经外科机器人成为第一大细分领域。

2.竞争格局

从竞争格局角度,全球手术机器人大致分为腔镜手术机器人和其他手术机器人。二者主要区别在于:

腔镜手术机器人:占据最大的市场份额,且直觉外科处于统治地位

其他手术机器人:市场规模较小,且没有行业龙头

直觉外科的商业模式成为全球各手术机器人品牌模仿对象:通过卖机器人实现一次收入(取决于当年销量),再通过耗材和技术服务实现长期收入(取决于存量机器人)。

主要耗材是机器臂,而且耗材开支超乎想象。

直觉外科的主要产品是达芬奇腔镜手术机器人,售价大约1300万元人民币/台,有4个手臂,每个手臂限用10次,10次之后必须更换。而每条机器臂国内售价10万元,意味着医院做10次手术,就要花40万更换机器臂。一台机器人在中国一年大概手术3-400台(高于全球平均250台左右的水平),换手臂就要花1200-1600万元,再加上镊子剪刀等其他耗材,耗材一年开支可以重新买一台机器人。

从2025半年报来看,直觉外科卖机器人产生的收入只占23%,而耗材和服务收入占77%(如下表,单位:万美元):

按达芬奇全球存量1万台计算,每台手术机器人每年贡献耗材和服务收入约70万美元。而上半年机器人销量762台:

单控制台da Vinci X系统:85台

单控制台da Vinci Xi系统:245台

da Vinci 5系统:236台(含双/单控制台)

762台机器人创收11亿美元,均价144万美元/台,而一台机器人一年耗材和服务收入70万美元,全球平均来看,耗材和服务收入的年收入达到机器人售价的50%,且毛利率更高。

雷军说,硬件是小米的流量入口,小米主要靠互联网服务赚钱。如今看来,直觉外科的硬件流量入口战略,玩得比雷军还溜。

这么优秀的盈利模式,各手术机器人企业自然竞相模仿。

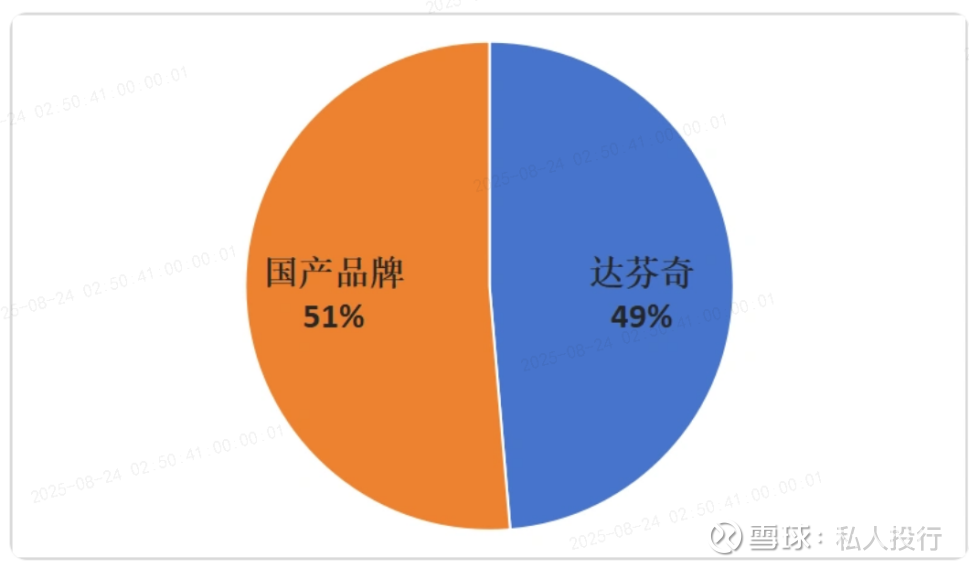

就中国市场而言,随着国产创业企业发力、价格优势,以及政策扶持,达芬奇机器人(即直觉外科)市占率从过往80%以上下降至2025年前5个月的49%(中标情况统计)。随着医院和医保控费以及国产倾斜,预计未来达芬奇在中国的市场份额还将继续下滑:

就国产腔镜手术机器人品牌而言,从中标数量来看:

第二梯队:思哲睿、术锐机器人

03 盈利预测和估值

从微创机器人公布的截至2025年6末的订单、装机、营收情况来看,订单大幅领先于装机,装机大幅领先于营收(因为安装调试完成后,医院验收需要时间,验收通过才确认收入),而营收同比增长77%,达1.76亿元,主要增长动力是出海。

上半年营收大增的同时,毛利率也从2023年的14%、2024年的34%进一步提升至41%,亏损大降59%。

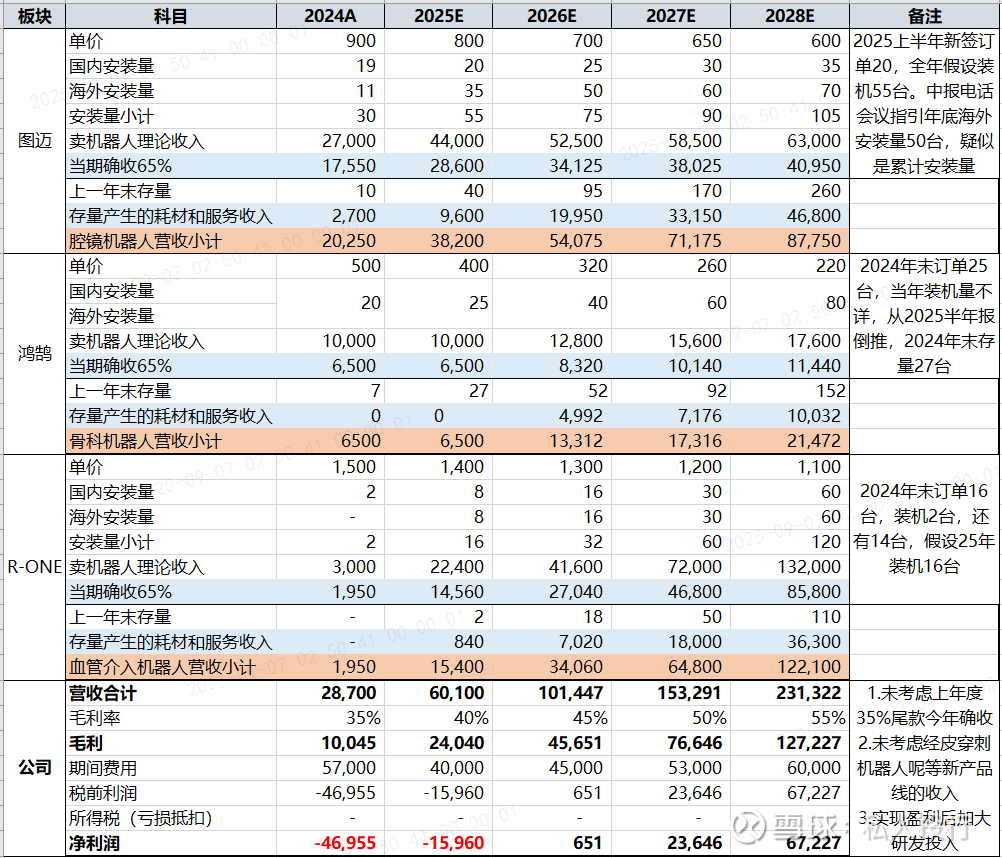

未来几年业绩仍将保持较快增长,具体如下:

假设:

1.耗材和服务收入:对标直觉外科单台手术机器人耗材和服务收入相当于机器人销售收入的近50%(在中国甚至100%),保守起见,假设微创机器人耗材和服务收入相当于机器人销售收入的30%,且不考虑当年产生的耗材和服务收入(首年手术量通常比较少)

2.新产品线收入:暂不考虑,比如公司即将推向市场的经皮穿刺机器人、经支气管手术机器人等,市场接受程度未知,保守起见暂不考虑

3.验收进度和尾款:假设年内安装的机器人,65%当年确收,剩余35%按理第二年确收,但以下测算不予考虑(其实是很大一笔钱,作为安全垫,毕竟有可能验收不通过,或者通过了但医院赖账)

4.毛利率:对标直觉外科毛利率65%,天智航74%,预计公司毛利率逐渐提升至55%。

5.期间费用:为尽快实现盈利,缩减研发投入,盈利后再次加大研发投入。

测算结果(单位:万元人民币,台):

预计2026年扭亏,2028年净利润6.72亿。

公司账面现金8.16亿,近三年现金最充裕的时刻,短期内无须增发。

截至2025年9月5日收盘,市值273亿港元,约合人民币251亿,假设后续还需要增发融资10亿元(2026-2027两年期间费用),则当下市值261亿,对应前瞻市盈率(2028)38.8倍。

对标直觉外科动态市盈率65倍,且公司体量较小,2028年才刚开始盈利第二年,38.8倍市盈率明显偏低。

按2028年60倍市盈率计算,2028年目标价=6.7×60=402亿人民币≈437亿港元,较目前284亿港元(预留11亿港元增发空间)有54%上涨空间。

即使到了437亿港元市值,距离直觉外科目前1700亿美元市值(即1.33万亿港元),还有30倍差距,可见天花板极高。何况直觉外科股价也在上涨。