AIDC储能第一龙头,长坡厚雪,看5.2倍

@今日话题 $宁德时代(SZ300750)$ $双登股份(06960)$ $南都电源(SZ300068)$

00前言

上一篇文章,《碾压特斯拉和华为!2800亿光伏龙头刚问鼎全球储能第一,又要杀入AIDC,尚能涨否》,在测算阳光电源业务前景时,参考联合国气候大会的目标,假设2030年全球储能系统装机量230GW,按平均时长3小时算,即700GWh。

当时测算的时候就感觉这个测算跟实际情况不符,按目前的增速,2030年远不止这个数。

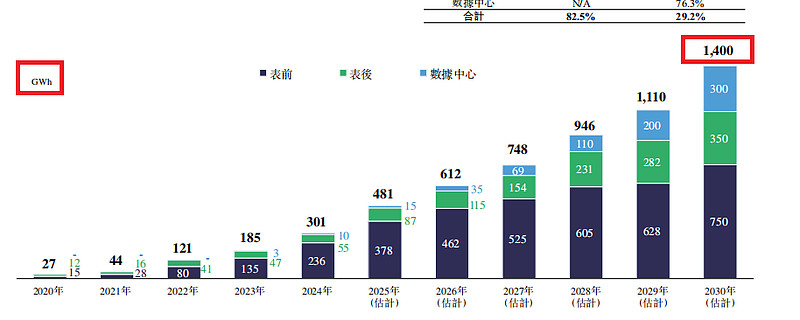

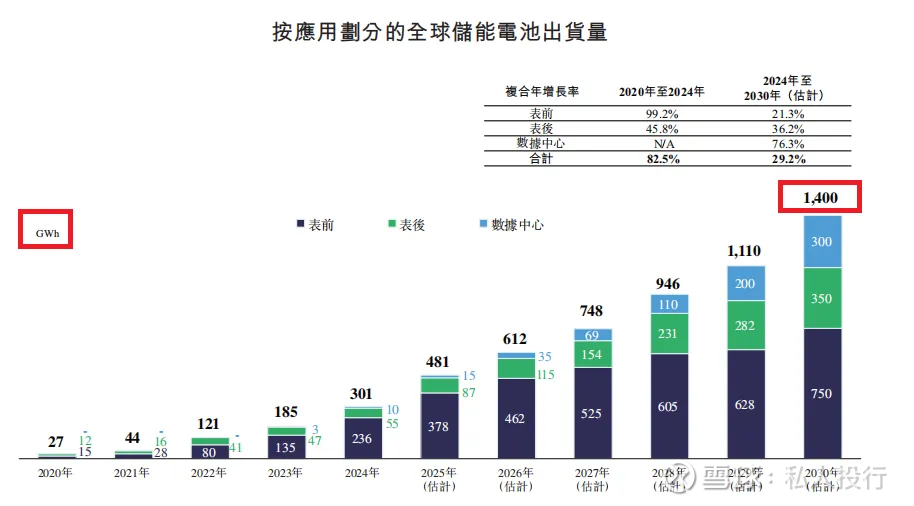

这两天,看到了宁德时代5月份发布的港股上市的招股说明书,引述高工锂电的研报,预计2030年储能电池出货量1400GWh(仅锂电池):

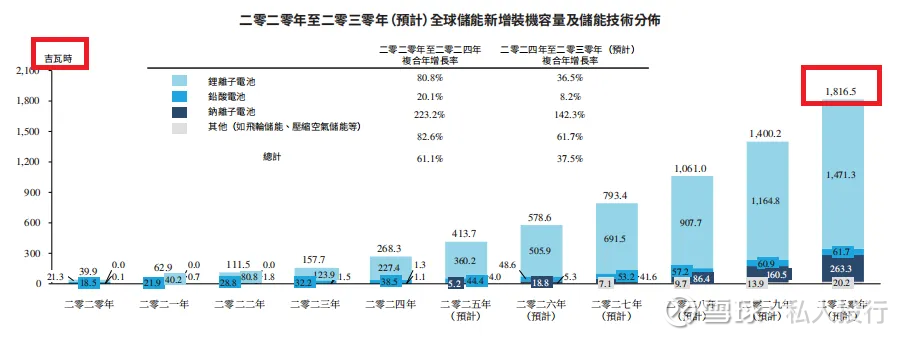

还看到了双登股份8月份发布的港股上市的招股说明书,引述弗若斯特沙利文的研报,预计2030年储能电池出货量1816GWh(含铅酸电池):

意味着,阳光电源的前景被严重低估了,目标价要大幅上调!具体上调多少,因为本文的主角不是阳光电源,就不在这里赘述了。

今天的主角是南都电源(300068.SZ)。

01公司基本情况

周庆治,浙江温州人,绿城宋卫平大学同学,早年曾在浙江省委办公厅任职,1991年下海创业,并于1995年创办南都集团,南都集团的核心业务是房地产,能源业务也有一些(南都电源的前身)。

2000年前后,南都地产与绿城并列杭州地产销售额第一。

2005-2006年,周庆治陆续向万科出售南都地产股权,套现36亿,随后押注南都电源。

南都电源成立之初主业是为通信企业提供后备电源,因此公司已深耕储能30年,并且在通信和数据中心方面客户积累比较深厚。

尽管现在通常说的储能是锂电池储能,但在通信基站和数据中心领域,目前主流还是铅酸电池(估计大家都忘记这玩意了)。

公司2010年创业板上市,面对铅酸电池的需求下滑和环保整顿,先后以收购方式进军自行车动力电池(当时主要还是铅酸电池)、能源管理和能源互联网(铅碳电池)、铅酸电池回收等领域,均告失败。

别看公司深耕铅酸电池,其实公司2001年就开始研究锂电池,并在2010年开始中标第一个锂电池储能项目,当时宁德时代还没成立(2011年才成立)。

由于锂电池储能比铅酸电池储能、抽水蓄能贵很多,锂电池储能行业长期处于试点状态,未能大规模商用,加上公司锂电池方面一直押注磷酸铁锂路线,没有进入三元锂路线,因此错过了动力电池早期风口,由此错过了跟宁德时代平起平坐的机会。

公司2017年收购的铅酸电池回收企业叫安徽华铂,创始人朱保义,公司被南都电源收购后,朱保义成为南都电源二股东,仅次于周庆治。

2019年、2022年公司管理层两次重大调整,周庆治团队退居二线,朱保义团队掌权,缩减铅酸电池业务,大力押注锂电池储能。

02业务情况

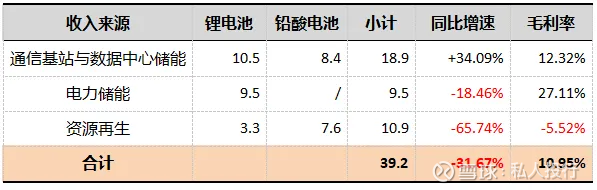

根据2025半年报,公司营业收入39.2亿,构成如下(单位:亿元):

注:上表中的电力储能包括发电侧、电网侧和电动两轮车电池。两轮车铅酸电池业务已出售给雅迪。

结合公司上半年产能利用率情况(锂电池70.4%、铅酸电池62.5%)可以看到:

通信基站与数据中心储能:目前唯一增长板块,毛利率不高,主要是产能利用率偏低导致,其中锂电部分毛利率约9.5%,铅酸电池毛利率16.4%

电力储能:毛利率27.1%尚可,但同样由于产能利用率偏低,真正的毛利率未体现出来,阳光电源可是35%。收入下滑,主要是放弃一些低毛利业务所致。

资源再生业务:非常糟糕,目前正在收缩中,预计后续对业绩的拖累会逐渐减小。

从上面的分析可以看到,南都电源未来业绩提升的关键在于提高产能利用率,提高产能利用率的关键在于,多抢订单。

好在储能赛道火爆的当下,订单并不难抢。

其实公司产能利用率已经有大幅提升,尤其是锂电池产能利用率从2024年的不到50%提升到今年上半年的70%+:

2025H1全年产能利用率:

2024全年产能利用率:

从上表还可以看到,2025年上半年锂电池产量3.52GWh。根据今年9月19日调研纪要,大储(指发电侧+电网侧)在手未发货订单已经达到7.8GWh,而通信与数据中心订单没明确,但现有数据中心锂电产能1.5GWh,明年准备扩产至2.5GWh,推测数据中心锂电在手订单起码1GWh。

以上合计,锂电池在手订单=7.8+1=8.8GWh,相当于2025上半年产量3.52GWh的2.5倍,而这将在半年内完成交付(大储交付周期3-9个月,通信和数据中心储能交付周期3-6个月),并且今年剩余时间还会接新订单。

至于铅酸电池,就让他自生自灭吧。

03行业情况

现在我们再来看宁德时代的招股说明书:

1.大储

宁德时代称为表前储能(表,即电表,表前包括发电侧和电网侧;表后,包括用户侧),对应南都电源在手订单7.8GWh的部分。

市场规模:预计未来几年保持21.3%的年均增速,出货量从2025年378GWh到2030年750GWh,5年翻倍。这还是三个大类里增速最慢的。

市场份额:南都电源上半年出货2GWh左右(9.5亿收入÷单价0.5元/wh),加上7-8月出货一部分,加上9月调研纪要声称的在手订单7.8GWh今年交货一半,今年剩余时间新接订单假设年内完全来不及交付(大储交付周期长),那么预计今年出货7GWh,市占率=7÷378=2%,已经有点行业地位了。

2.数据中心储能

宁德时代招股书未明确是否包含通信基站,通过与双登股份招股书披露的2024年的行业数据来比对,应该是包含的,不然出入就太大了。

市场规模:宁德时代预计未来保持年均76.3%的增速,2030年出货量从2025年的15GWh暴增至2030年的300GWh,5年翻20倍。

市场份额:南都电源上半年通信和数据中心锂电池出货0.7GWh左右(锂电池收入10.5亿元÷单价1.5元/w),加上7-8月出货一部分,加上9月调研纪要声称的通信和数据中心锂电在手订单1GWh今年交货80%,今年剩余时间新接订单再交付一部分(通信和数据中心交付周期短),全年锂电出货量预计2GWh,则市占率=2÷15=13.4%,力压双登股份,全球第一。

3.工商业和户储

宁德时代称为表后储能。

其实以前通信和数据中心储能就属于工商业储能,最近过于热门才单独拎出来。

除通信和数据中心外的工商业储能,以及户储,南都电源暂未涉及。

4.数据验证

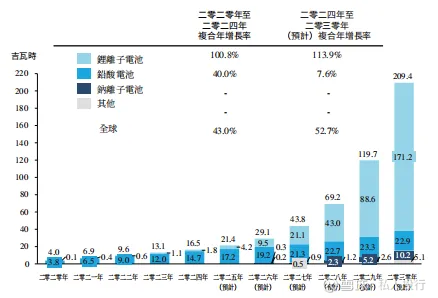

双登股份今年8月份披露了港股招股说明书,里面通信与数据中心部分的预测较宁德时代要保守一些,同样剑指2030年出货量300GWh,宁德时代只包含锂电,而双登股份则是锂电230GWh+铅酸70GWh=300GWh。如下图:

2030年通信基站储能电池出货量预计100GWh,其中铅酸37GWh:

2030年数据中心储能电池出货量预计200GWh,其中铅酸23GWh:

从上图不难看出,双登股份还在论证铅酸电池的前景稳中向好,对铅酸电池抱有幻想。但南都电源已经彻底放弃铅酸电池。

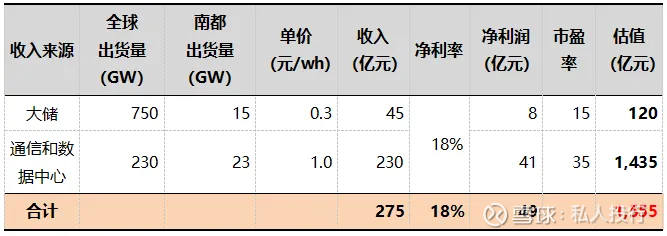

04盈利预测与估值

下文盈利预测,大储部分将参考宁德时代的数据,而通信与数据中心部分则参考双登股份的数据(保守一些)。

以下只考虑锂电,不考虑铅酸电池。

基于以下假设:

南都电源2030年盈利预测和估值如下:

按12%折现率折现到2027年,则2027年整体目标价=1,110亿。

考虑到公司现金里紧张,还需要港股上市,假设2027年前,港股上市稀释10%+后续再增发10%,合计20%,则目前A股现有股本对应2027年目标价=1110×80%=888亿(股价98.89元),较目前170亿(股价18.98元,9月23日收盘)有422%上涨空间(即标题所说的,达到目前的5.2倍)。

05安全垫

别看上面的测算好像有点夸张,万一宁德时代和双登股份的预测都不靠谱呢?

私人投行君开篇就说了,之前算阳光电源前景的时候就发现,2030年储能出货量700GWh肯定不止的。因此宁德时代1400GWh的预测,水分不会太大。

尽管如此,私人投行君还准备了以下利好,全部作为安全垫,估值时全部忽略:

1.铅酸电池和资源回收依然值点钱:目前通信基站和数据中心的主流依然是铅酸电池(铅酸两轮车电池业务(南都华宇)30%的股权卖给雅迪,都卖了1.34亿元)

2.电动两轮车电池估值未体现:年报中算在“电力储能”里,但没详细数据,按出货量算尽管远不如大储,但其实单价挺高,这部分被忽略了

3.固态电池提升竞争力和股市情绪热度:公司那7.8GWh在手订单中,有2.8GWh是半固态电池储能项目,尽管半固态电池用在储能领域是门槛比较低的,但依然是全球第一个GWh级半固态电池储能项目

4.自研储能逆变器提升毛利率:公司已经储备足够的逆变器技术,由于产能等原因,目前储能系统中的逆变器主要来自采购(跟阳光电源正好相反,阳光电源自产逆变器,采购电池),未来将逐渐使用自研逆变器,毛利率有望进一步提升

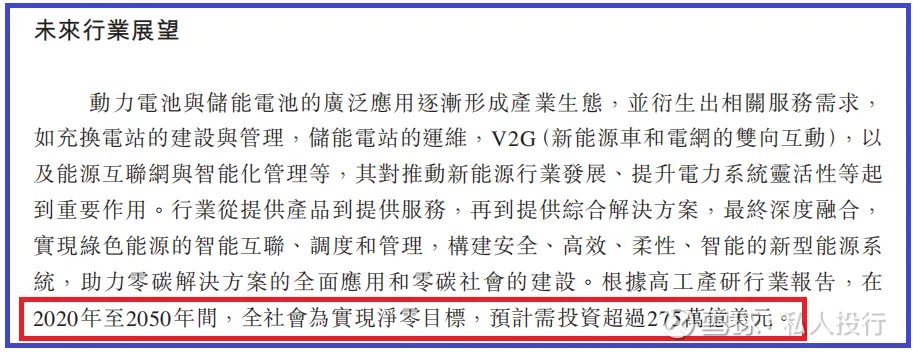

5.可进军其他领域:比如上面所说的工商业储能、户储,也是可以进入的。根据宁德时代招股书,2020-2050年,如果要实现净零碳排放,全球总投资275万亿美元(惊呆了)。反正宁德时代为南都电源打开天花板,他去哪,南都电源挑一些领域跟着去干就行了

06风险提示

富贵险中求,公司问题不少,打压了估值,也给了投资人抄底机会:

1.业绩规律性爆雷:2020年起,公司每年四季度爆雷一次,什么减值、诉讼、交付进度不如预期等,今年应该还好,毕竟要港股上市。

2.负债率相当高:截至今年6月末,资产负债率高达80%,主要原因是公司长期亏损,随着二季度扭亏,负债率也比一季度末下降了1.1%。这么高的负债率将严重限制公司产能扩张,就怕有订单没产能。港股上市后将有所缓解。

3.诉讼风险和声誉风险:公司卖给新日股份(603787.SH)的电池,因产品质量问题被索赔5.6亿,一审判决赔1亿,双方都不服上诉,去年底计提了9566万元预计负债。若二审败诉,可能扩大赔偿金额。更重要的是,影响公司产品声誉。好在电动两轮车跟大储、通信和数据中心客户不是同一批客户。