现金奶牛+订单爆单+液冷阀门实锤供货微软AIDC=市盈率12.7倍?

@今日话题 #AIDC# #阀门# #液冷概念大幅飙涨,新的AI炒作方向?# $伟隆股份(SZ002871)$ $冠龙节能(SZ301151)$ $纽威股份(SH603699)$

01公司基本情况

今天的主角是伟隆股份(002871.SZ),民企,1995年成立,2017年上市,实控人范庆伟(直接持股49.58%),总部在青岛。

公司主营业务是各种给排水和消防阀门,用于基建领域居多,包括市政工程、水利工程等,随处可见,如下图:

给排水阀门本身是一个传统行业,行业增速基本上与GDP相仿。

2022-2024年,公司每年:

归母净利润:维持在1.3亿左右

经营活动净现金流:也维持在1.3亿左右

ROE:维持在15%左右。

资产负债率:如果除去去年发行的可转债(目前已全部转股),资产负债率长期维持在20%左右,金融负债为0。

除去日常经营所需1亿多现金外,账面常年4亿买理财。

公司每年末现金分红六七万,今年还增加年中分红,合计分红8760万元(0.4元/股),近期股价大涨,市值也才42亿(股价16,.71元,截至9月30日收盘),股息率超过2%/年,已经跑赢银行三年期定期存款了,并且预计未来还会稳步增长。

妥妥的现金奶牛,可以保底。

当然,股票投资要的不只是保底,要赚股息还不如买煤炭股。

伟隆股份身处一个传统行业,今年股价却几乎翻倍,这是为何?还有上涨空间吗?

02行业情况

阀门用于在管道中调节介质,有很多种分类方法,按驱动力分、按压力分、按介质温度分、按材料分等。

对于理解伟隆股份的业务,关键的分类是按使用场景分(用在不动产上还是用在机器设备上),以及按调节的介质分(给排水,还是给排其他)。

伟隆股份的主业比较传统,用于不动产的给排水,比如市政工程、水利工程等,门槛最低,如下表(大量未上市公司未标出):

上表左侧给排水的,通常称为民商用阀门,右侧给排其他介质的,除燃气属于民商用阀门外,其他通常称为工业阀门。

其他介质由于使用范围没有水那么广,通常不再区分不动产和机器设备。

给排水阀门第一龙头是冠龙节能,2020年营收就突破10亿,当年伟隆才3.45亿,3倍的差距。到了2024年冠龙节能营收9.15亿,而伟隆5.78亿,前者只相当于后者的1.5倍了。如果看净利润和现金流,伟隆股份更是远超冠龙节能。

不要以为是伟隆股份抢了冠龙节能的份额,其实这市场规模很大,大多数情况下都碰不到面。

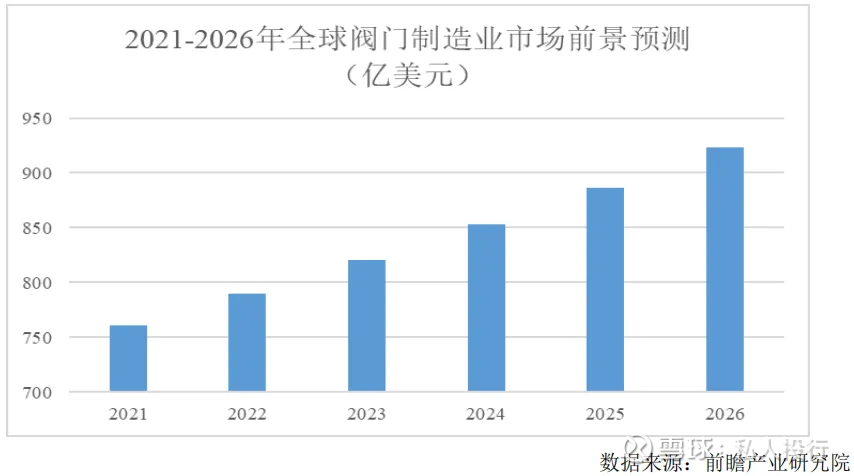

根据方正阀门招股说明书引述的前瞻产业研究院的数据,2026年全球阀门市场规模923亿美元,年增速约4%:

同时据前瞻产业研究院另一份报告,2024中国阀门市场规模2,500亿人民币,工业:民用=7:3。

意味着民用阀门市场规模750亿,而冠龙和伟隆的市占率才1%上下。即使将范围缩小至不动产领域的民商用阀门,市占率估计也就2%左右。

大行业小公司,竞争格局高度分散。一个进入成熟阶段的行业,行业集中度大概率会逐渐提高,伟隆股份过去几年也确实做到了营收增速跑赢行业平均增速,这个趋势预计还将持续。

03公司经营情况

2025上半年,冠龙节能内销收入占比91%,基本为直销,主攻大项目,比如雅江水电站。

国内大项目基本都在政府和国企手上,过去几年受土地财政暴跌影响,政府和国企的预算捉襟见肘偏偏还很强势,冠龙节能内销毛利率从2010年的44.36%持续下滑至今年上半年的32.70%,创历史新低。

不仅如此,冠龙节能应收账款占营业收入比重长期维持在50%以上,并且每年计提一两千万坏账损失。应收账款基本是应付账款的2倍,可见冠龙节能在产业链中地位一般。

伟隆股份内销占比常年维持在25%左右。不论出口还是内销,都是经销为主(收入占比85%-90%),至于经销商最后卖给大项目还是小项目,伟隆就不管了。

伟隆股份应收账款占营业收入比重不足25%,每年计提的坏账损失仅为一两百万元。应收账款比应付账款还少,可见伟隆股份在产业链中的强势地位。欺负不了政府和国企,欺负经销商总是可以的。

伟隆股份2020年内销毛利率23.47%,2025上半年24.96%,不仅没降,反而略微提高。别看内销毛利率低于冠龙,但因为采用经销商模式,也节约了销售费用。

不过,伟隆的看点还是在于收入占比75%的外销。

今年上半年,伟隆股份外销毛利率44.78%,而内销仅为24.96%,整整多了20个点!

不过,要拿下海外市场,不是物美价廉就可以的,老外的钱这么好挣,冠龙节能怎么不去挣呢?

除了海外客户积累、海外案例积累,还有一个很重要的环节是:海外认证。

常见认证包括:

美国FM、UL、NSF、英国WRAS、挪威DNV、德国VDS、欧盟CE、澳大利亚WaterMark 等。

其中,美国UL和FM认证含金量最高,UL认证向消费者表明产品是安全的,而FM认证则是向保险公司投保所需。

这些认证是准入性质的,门槛不算特别高,对于行业龙头而言,通常几个月就能拿下。但这些认证是针对产品的,不是针对企业的。意味着每一款产品都要认证一次,非常繁琐。并且还有有效期,到期还得重新复核。有效期内每季度、每年度都要接受检查。

在民商用阀门领域,有多款产品同时获得UL和FM认证的,只有伟隆股份,比如冠龙节能没有通过UL认证。

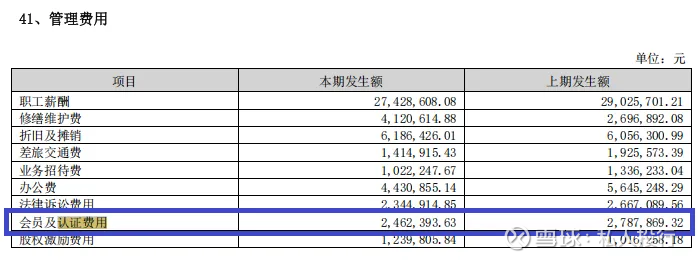

如果不是主攻海外市场,根本没动力维护这些资质。冠龙节能2024年光是各种会员和认证费就花了246万,比2023年省了32万。

省钱的后果就是丢资质。

资质到用时方恨少啊。

04盈利预测

根据伟隆股份2024年报,公司现有产能46.9万套,均位于国内,而产量57.4万套(销量54.5万套),产能利用率122%。而今年营收还将继续增长15%以上,意味着产能利用率将超过140%。

严重供不应求,好在公司新产能陆续到来,包括:

沙特工厂:投资额1000万美元,主要客户沙特阿美,产品是给排水和消防阀门(注:主要给沙特阿美的基础设施和住房供货,油气管道的阀门伟隆还没打进去,中资企业主要是纽威股份供货),已经于今年6月建成并试产,目前正在认证过程中,预计今年四季度起量。

泰国工厂:投资额1400万美元,产品还是给排水和消防阀门,预计26年10月投产

青岛工厂:投资额2.9亿元人民币,为此专门发行了可转债,产品是智能阀门和燃气阀门,预计27年投产。

意味着,2025-2027年,每年有一个新工厂投产。

沙特工厂和泰国工厂投资额比较小,试水性质居多,意味着如果订单理想,还将进一步扩产。

据可转债募集说明书,青岛工厂达产时销售额4.04亿元(相当于投资额的1.33倍),产能6万套。投产后,现有产能中的3.2万套(约6.8%)将转为自用。

公司未披露沙特工厂和泰国工厂达产后的预计销售额,但披露了投资额分别为1000万美元和1400万美元,以及两个工厂的产能分别为6万套和10万套。如果沙特工厂和泰国工厂达产后的销售额也跟青岛工厂一样,为投资额的1.33倍,再结合其他进度方面的信息,得到排产和收入预测如下:

说明:

(1)原有工厂明年起创收下滑的原因,一是新工厂投产,加班加点情况缓解;二是3.2万套产能转内部自用。

(2)青岛工厂单价暴涨主要原因在于“智能”。

(3)2028年沙特工厂扩产和泰国工厂扩产,是私人投行君个人推测,毕竟27年满产后不可能坐视订单流失。

伟隆股份2024年销售净利率22.65%,随着海外工厂的建立,海外收入占比提高,而海外收入毛利率又比内销高20个点,因此伟隆股份销售净利率还有提升空间。

保守起见,假设仅从22,65%提升至23%。

则2028年净利润=13×23%=2.99亿元,取整,按3亿算。

公司目前市值42亿,除去4亿冗余现金,业务估值38亿,意味着如果股价不涨,到2028年的时候只剩12.7倍市盈率,显然不可能。

那合理的市盈率应该是多少呢?

05成长性和估值

市盈率取决于公司的成长性。

由于以下因素,公司到了2028年还将表现出比较好的成长性:

1.原民商用市场规模:全球范围内保持4%左右的增长

2.原民商用市场份额:行业集中度持续提升叠加出海攻城略地,份额持续提升

3.进入新领域:

(1)核电领域:已经拿到核电阀门订单

(2)矿业领域:去年开始跟必和必拓对接

(3)数据中心:已实锤供货微软

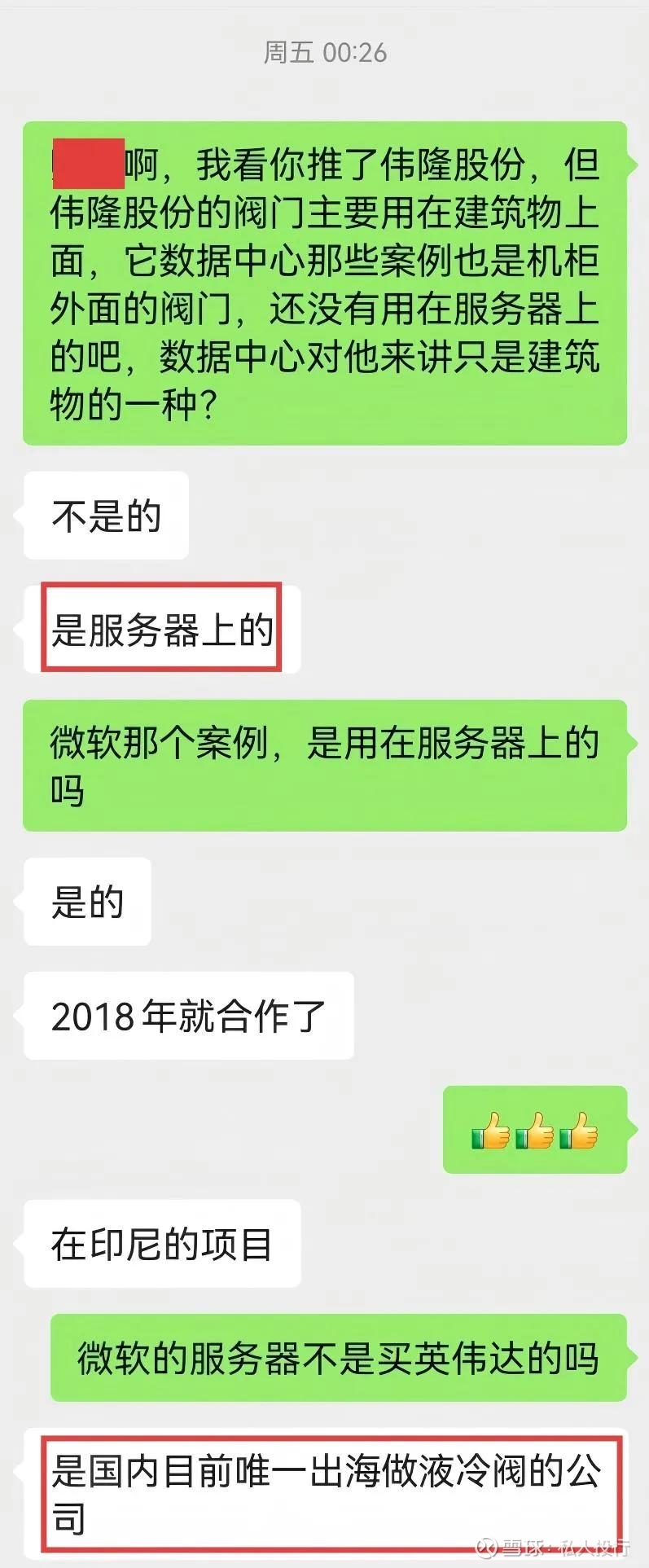

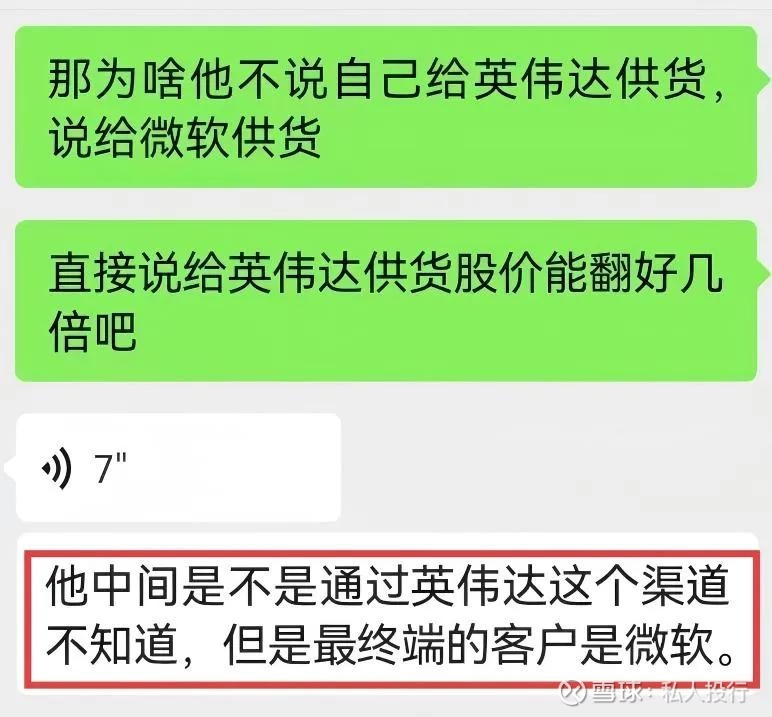

其中第(3)项尤为让资本市场亢奋,公告当天涨停板,但第二天下跌6%:

向微软供货不是天大的好事吗,怎么才1个涨停板?第二天还跌回去6个点?

液冷阀门可是百亿级市场,伟隆股份是唯一实锤给北美头部公司AIDC供货的中资阀门企业。

问题就在于,伟隆的公告,有三大猫腻:

1.终端客户:伟隆供货的是微软(印尼数据中心),不是英伟达。供货微软这个表述就很奇怪,因为微软是英伟达的客户。如果伟隆的阀门用在英伟达液冷服务器上,英伟达再卖给微软,为什么伟隆不直接官宣供货英伟达,股价不是涨得🈹更猛?并且从2018年就开始合作了。2018年哪有什么AIDC,只有普通数据中心。

2.直接客户:前面说了,伟隆股份主要是经销模式,而不是直销,也就是说,伟隆没跟微软打过交道。更悲催的是,据称给微软供货的还不是经销商,而是外资品牌方,伟隆只是代工(网传,未考证)。

3.产品:前面说了,伟隆的主要产品是用在不动产上,怎么突然冒出来高精尖技术可以用在AI服务器上了?

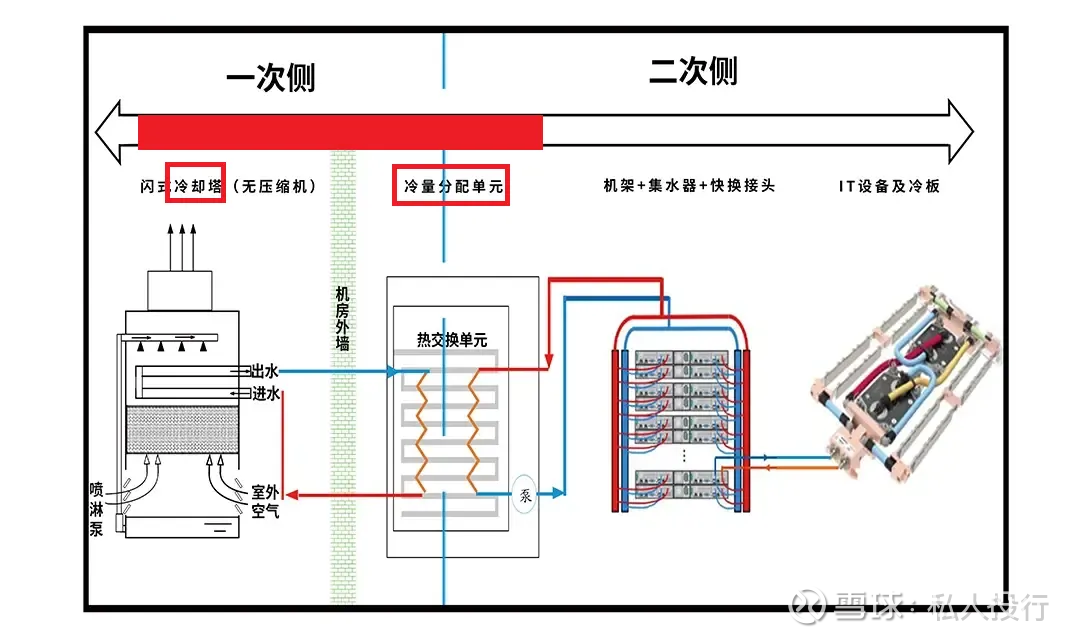

再结合伟隆所说的冷却塔、管路和CDU,可以发现,伟隆只是贴近服务器机柜,还进不去服务器机柜内部,而真正液冷阀门高价值的是服务器机柜内部。机柜外部微软负责,机柜内部英伟达负责,这就是伟隆没有供货英伟达的原因。

也就是说,伟隆股份供货的,尽管只是间接供货,也只是下图双箭头中红色部分。成功进入二次侧,算是一大突破,但还是没有进入服务器机柜内部:

尽管没有进入服务器机柜内部,但世界各地都在疯狂建数据中心也是不争的事实。并且有了微软这个案例,其他数据中心也是可以拿下的。

根据广发证券机械团队调研,公司去年用于数据中心的收入约为200万美元,今年预计翻倍,400万美元,明年1000-2000万美元。保守起见,假设2028年才实现1500万美元的收入。同时假设矿业、核电等其他领域加起来也产生同样体量的收入。

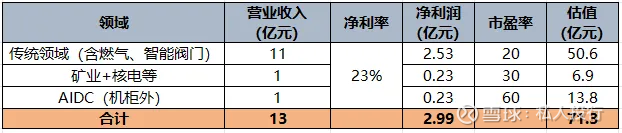

也就是说,上文13亿营收中,传统领域11亿,矿业+核电等1亿,AIDC1亿,对应不同的市盈率,具体如下:

公司业务估值71.3亿元。

考虑到公司常年4亿现金买理财,每年经营性净现金流入1亿多足以满足在建工程后续开支。因此,公司冗余现金4亿元。

公司2028年目标价(市值)=71.3亿业务估值+4亿冗余现金=75.3亿元。

取整,75亿。

较目前(9月30日收盘)42亿有78.6%上涨空间。

公司可转债已全部转股,未来3年无大额投资,账面现金充裕,资产负债率极低,预计未来无须增发。意味着市值上涨将全部体现为股价上涨。

就算股价不涨,每年不是还有2%+的股息么,跑赢银行定期存款了,也不亏。

06想象空间

特别值得注意的是,

以上是在假设伟隆股份阀门一直未能进入英伟达服务器机柜内的估值。

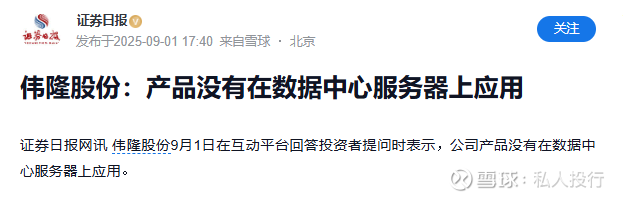

私人投行君甚至找某券商首席核实了(10月3日凌晨),得到的答复也是已经进入服务器内了(由于最后一个问题对方回答有些模糊,保守起见,暂未采信):

PS:后来发现,伟隆股份早在9月1号就辟谣了,这券商首席真是……

如果最后真的供货英伟达,不管是过去已经供货还是未来将要供货,都是重大利好,百亿级市场空间打开,市值破百亿唾手可得。

即使没实锤,只要有人相信,有人为此而买入,也将起到拉升股价作用。

因此,以上75亿的目标价,只反映肉眼可见的估值,完全没考虑供货英伟达的bonus,已经足够保守。

虽然目标价基于2028年的业绩,不过股价都是反映对未来的预期,因此不用真的等到2028年。预计明后年即可实现该目标价。做好持股1-2年的准备。