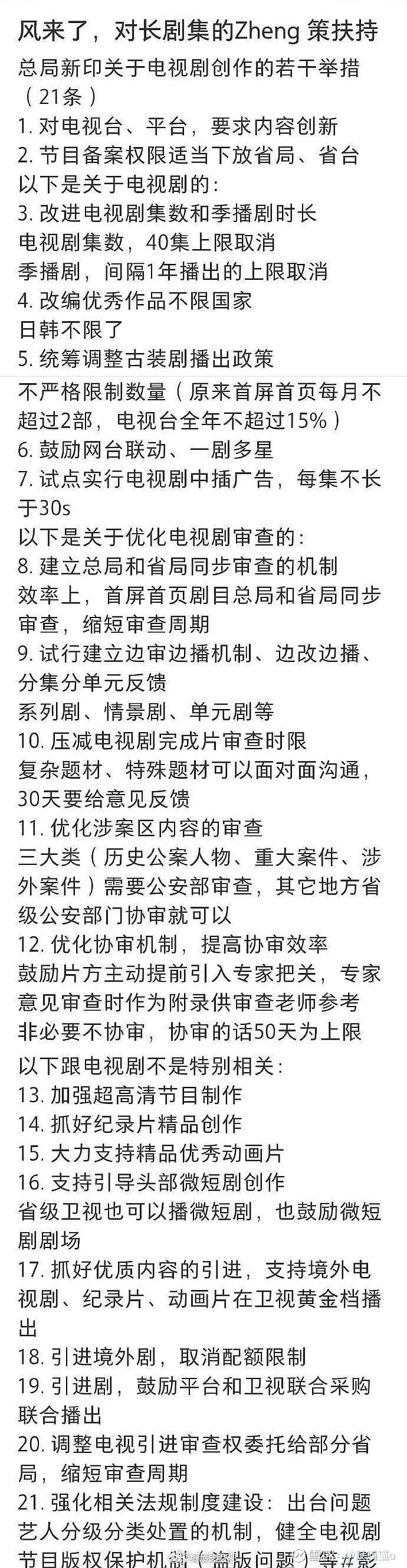

$芒果超媒(SZ300413)$ 学习了网传的广电21条,今天板块异动标的很多,但从逻辑上我觉得最利好的是芒果超媒,芒果超媒股价自2021年以来连续下行近三年半,股价脚踝斩,核心原因就是经营预期上压着三座大山,但现在都能从21条里找到解决方案,将全面利好芒果:

1)视频产业是一个高度依赖爆款效应的行当,用户规模的突破性增长完全依靠强劲高质量的内容储备,但现在创作题材(限韩、限古)、剧集时长(40集硬上限,影响内容质量和连贯性)、播出间隔(强制间隔1年以上,导致爆款热度难以持续)、审查效率(从省局到总局,从初审到复审周期冗长,导致上映内容经常性落后于社会审美风口)等环节受到总局的高压监管限制,导致爆款作品愈发难以出现,体现在芒果等长视频平台的经营数据变化就是新增订阅用户数量增速从2019年的30%下降至2025Q1的个位数乃至负增长,业务估值被大幅下修,从50x下降至<20xPE;(会员费占芒果2024年收入的37%)

2)IPTV/OTT等高毛利项目被监管砍掉,但公司又苦于找不到新的盈利方向推动增长和盈利能力修复。2023年9月27日,广电总局发布《关于规范电视直播频道业务秩序的通知》,启动针对电视“套娃”收费和操作复杂问题的专项整治工作,而IPTV/OTT曾是芒果的核心盈利业务,毛利率高达80%以上,曾占到芒果23年毛利润的45%,被整治之后芒果24年IPTV/OTT业务收入大幅下滑42%,总体毛利率从2023年的33%一路掉到2025Q1的26%;(运营业务占芒果2024年收入的12%)

3)广告业务受政策、宏观下行压力双重打压。总局"限广令"要求每集电视剧中间不得以任何形式插入广告,限制了广告业务增长潜力,而宏观下行压力又压制了广告主的投放意愿,逐步将预算向效果广告和可量化投资回报的广告形式倾斜(AI精细化推广),而这块芒果做的比较一般,广告业务总体仍然是传统模式。(广告费占芒果2024年收入的25%)

如果去结合21条看,可以发现芒果上述经营压力都可以找到对症下药的解毒方案(电视剧创作限制全面放开、试点电视剧插广告、引导省级卫视做微短剧做新增长),所以我觉得从政策环境角度将全面利好芒果,且我聊下来政策真实性非常高,目前网传版本是中间讨论案例,后续可能会有小幅修改,但利好芒果的逻辑和方向是确定的,公司目前估值处于历史底部,推荐关注。