泉峰控股简要分析

桃花闲人种桃树

· 上海

本人为投资菜鸟,本篇文章主要用于自我记录,不构成投资建议。

研究时间较短,想到一点,记录一点。

泉峰有OBM和OEM业务,OBM业务是大头。

泉峰有电动工具和OPT两块核心业务,其中OPT是营收的大头,也是未来增量的主要来源。OPT中的EGO为该业务的核心品牌。

本篇文章专注在OBM的OPT业务的EGO品牌。

核心逻辑:

1. 东大制造业的比较优势,特别是在新能源产业,如电池、电机和电控相关产品。

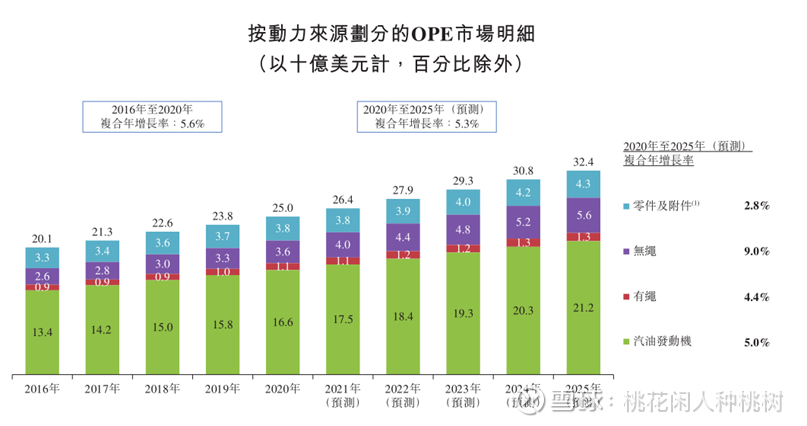

2. 随着三电技术的成熟,OPT的锂电化是比较确定的趋势,且还有较大的渗透空间。

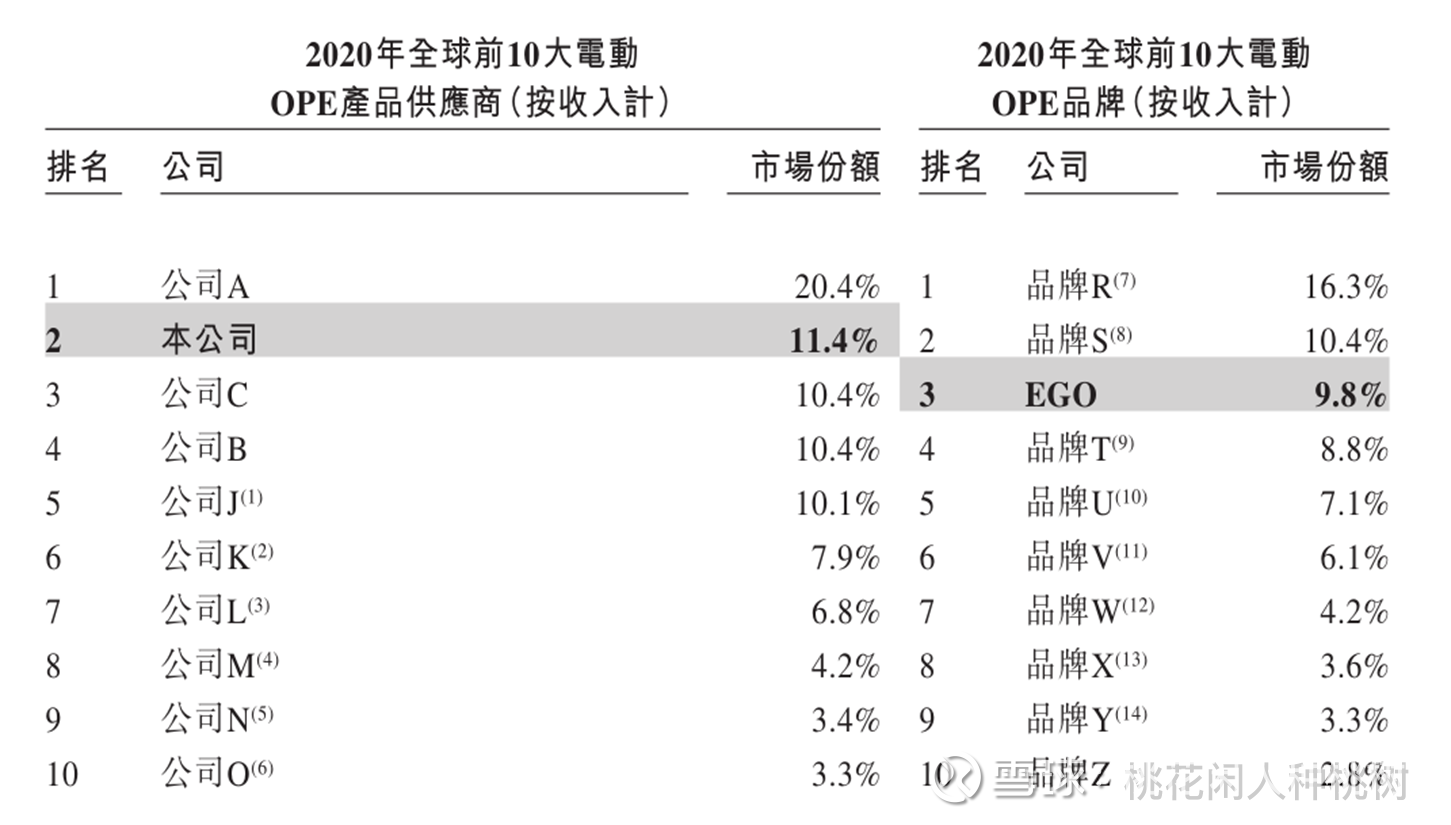

3. 电动工具和OPT集中度高,有品牌心智,赚取溢价。

EGO品牌自2014年推出,市场占有率稳步提升,2025H1大概在16%左右。

根据小红书的内容反馈EGO的产品力受到客户好评。

公司的几个指标:

以下几张图是AI工具帮忙整理,很可能有错误,后期需要校正。

公司的毛利大概在25%-33%,净利润在4%-8%,相对其他行业来说,较为普

点击查看全文