那位年化收益20%的选股者,却希望自己的优势消失(彭博)

大多数优秀的选股者都会竭尽所能保持自己的竞争优势。而大卫·韦伯却在努力让自己的这种优势消失。

这位前巴克莱银行家本身并不反对赚钱。自1995年以来,他通过个人投资香港股票每年赚取约20%的收益,这一收益是香港基准指数涨幅的两倍多,如今他似乎乐于积累了至少1.7亿美元的财富。

但韦伯认为,他表现出众的根源令人担忧。在他看来,能以如此大的幅度跑赢香港股市,只因这座城市的企业治理薄弱且监管松懈。

摄影师:贾斯汀·钦/彭博

尽管香港在国际腐败调查和营商环境排名中表现良好,但近年来一系列企业丑闻和小盘股的剧烈波动动摇了该市的股市。基准的恒生指数市盈率不到10倍,处于全球最低水平之一。

“Think of me as an expert mechanic, walking around a second-hand car lot in which there are no warranties, and all of them are discounted for the risk of being lemons,’’ Webb explained in a recent speech at The University of Hong Kong. By avoiding most of the lemons most of the time “and getting a substantial discount on good companies, I have been able to outperform.’’

“你可以把我看作是一位专业的机械师,在一个没有保修的二手车市场里逛,所有车都因为有可能是劣质车而打折出售,”韦伯在香港大学最近的一次演讲中解释道。通过在大多数时候避开大多数“劣质车”,“并以大幅折扣买到好公司的股票,我才能够表现出众。”

韦伯也希望帮助投资大众避开香港的“柠檬股”。在过去20个月里,他在自己备受关注的网站上建议读者避开香港75多家上市公司——其中有几家后来成为了香港证券监管机构史上最大规模突击调查的目标。自从他发出买入警告以来,其“不建议持有”名单上的股票市值已蒸发160亿美元。

韦伯表示,他并未从这些工作中获利,而这些工作占据了他大约一半的时间。如今53岁的他生活富足,即便公开自己的研究可能会终结他作为全球顶尖选股者的生涯,他也愿意将研究成果分享出去。

韦伯在其位于香港半山区的家庭办公室接受采访时表示:“我不希望在生命走到尽头时说,‘我曾是个非常出色的投资者,那很有趣,但我没有为人类的处境做出贡献。’”他在那里工作到凌晨2点是常有的事,埋头钻研财务报表和其他公司披露信息。

他清理香港股市的尝试可以追溯到1998年,当时33岁的他决定辞去工作,自己管理资金。从那以后,他的大部分改革努力都围绕着Webb-site.com展开,这是一个发表他对监管、企业动态和其他市场新闻看法的论坛。这个无广告的网站是香港投资界的必读内容,尽管其布局自拨号上网时代以来就从未改变(韦伯的孩子们曾游说他进行更新,但没有成功)。

来源:Webb-site.com

韦伯1991年被巴克莱银行从伦敦派往香港,他也在幕后推动变革。据他自己统计,他已经就从公司信息披露失误到交易规则等多个话题,向香港交易及结算所有限公司和证券及期货事务监察委员会发送了1000多封信。曾在2003年至2008年担任香港交易所独立非执行董事的奥斯卡·王表示,在他担任该职务期间,董事会会议比往常至少延长了一个小时,他每月都和韦伯一起参加会议,座位相邻。

’“他会深入探究这次交流的各个方面,”王说,他还表示自己大体上支持韦伯的立场。“他提出了许多公众关心的话题。”

证监会和港交所的发言人拒绝对韦伯置评。

韦布有不少批评者。20世纪90年代担任香港联合交易所副主席、现任华富证券有限公司董事长的蔡陈葆心表示,他常常过于急于否定香港本地经纪界的观点。21世纪00年代中期,一场旨在取消股票交易费下限的运动最终取得成功,这促使一些本地媒体将他称为外国对冲基金的代理人,对此指控他一笑置之。

然而,即便是他的批评者也承认,韦伯是一位异常敏锐的投资者。自2003年香港交易所开始公布相关数据以来,他公开披露的股票持仓(这可能低估了他的总财富)已从3000万美元飙升至约1.7亿美元。

Webb's Bets 韦伯的赌注

大卫·韦伯所披露的在香港公司中持有的最大股份

韦伯估计,自1995年以来,他的年化收益约为20%,而恒生指数的总回报率为8.4%。尽管他拒绝了彭博新闻社查看其交易记录的请求,但包括招商国际证券有限公司策略师苏伟文和Accudo资本有限公司首席执行官曼努埃尔·施拉伯斯在内的香港市场资深人士均表示,他所宣称的回报率是可信的。

以下是韦伯对其投资策略基本原则的描述:

他一次持有约35只股票,平均持有期为“五年以上”

只做多,从不做空

倾向于在小公司中持有大量股份,并且不害怕扮演积极股东的角色:“如果你要成为小股东,那最好成为一个大股东。”

不使用杠杆

寻找治理良好且被低估的企业

阅读监管文件——几乎所有的监管文件

避开大盘股

’拒绝管理外部资金:“这太麻烦了”

关于应避开的公司的报告是他选股过程的副产品。“我在寻找好公司,但在这个过程中,你会发现大量垃圾公司,”他说,“像Enigma Network这样的公司就会冒出来。”

这是韦伯在2017年5月为他告诉投资者“不应持有”的50家香港公司所起的名字。在他声称这些股票陷入复杂的交叉持股网络、导致其估值达到不可持续的水平六周后,其中38家公司的股价突然暴跌,有些跌幅超过90%。

一位因细节未公开而要求匿名的知情人士表示,香港执法人员和证监会此后已开展20次搜查行动,查获4000多件证据,并逮捕了至少3名与这些公司有联系的高管。证监会正准备在今年提起诉讼。

“谜网”预警的先见之明只会增强韦伯的影响力。10月,他针对陷入丑闻的不良贷款管理公司——中国华融资产管理股份有限公司相关企业开展研究,导致数只股票暴跌约10%。11月中旬,他指出部分股票因香港联合交易所一项他认为有误导性的上市规则修改提案而面临停牌风险,引发了2.28亿美元的抛售潮。

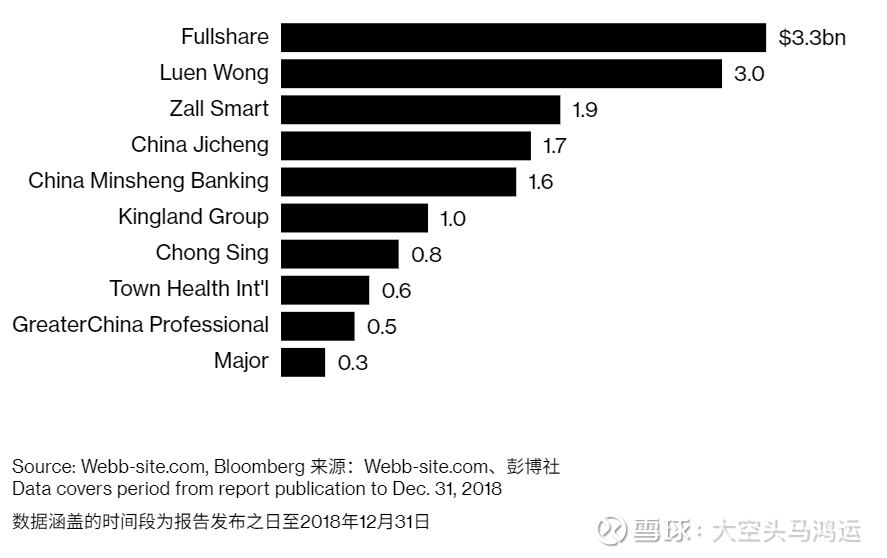

韦伯的警告

自韦伯发布“不宜持有”预警以来的价值跌幅

虽然韦伯怀疑香港不会在短期内改革其市场,但他表示,改革的好处将是巨大的:更高的股票估值、更多的上市公司,以及整个经济体中企业的更低资本成本。随着香港“柠檬折扣”的消失,他的投资组合也将获得一次性提振。此后,找到定价错误的股票将变得困难得多,但韦伯对此可以接受。

“生活中除了赚钱,还有更重要的东西。”他说。