陕西煤业-基本面分析和行业对比

我们按照神奇公式我们给A股上市公司按照2024年的资本回报率ROIC和息前税后收益率(EBIT/EV)做了一个综合排名,排名靠前的公司具有相对高的资本回报率和息前税后收益率。

今天我们就一起来看一看总排名第二的选手-陕西煤业。

我们会看一下他近年来的重要财务指标,整体对这家公司有一个简单的了解,然后进行同行业的比较,最后给他一个粗略的估值。

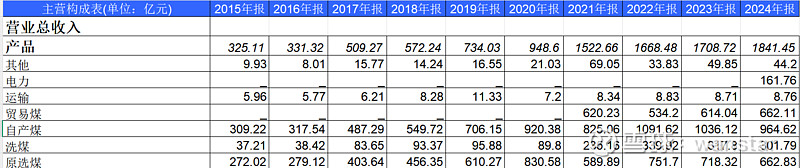

陕西煤业聚焦煤炭等能源业务,属于强周期行业。从数据看,自产煤、洗煤、原选煤等产品营收是它的重要支柱 。他同时还涉及电力、运输等业务,不过占比较少。

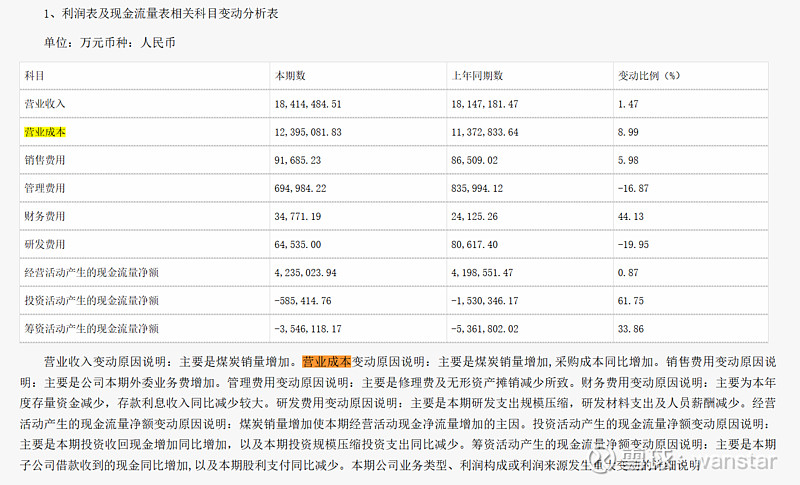

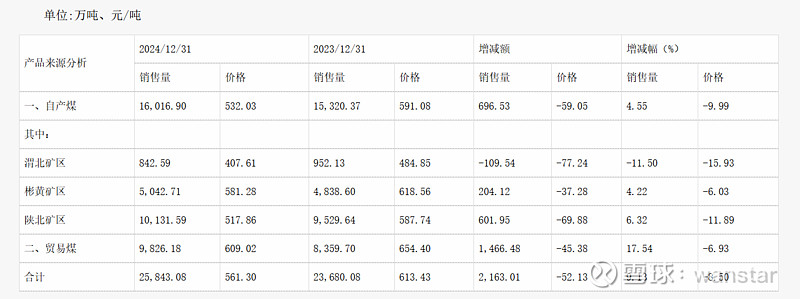

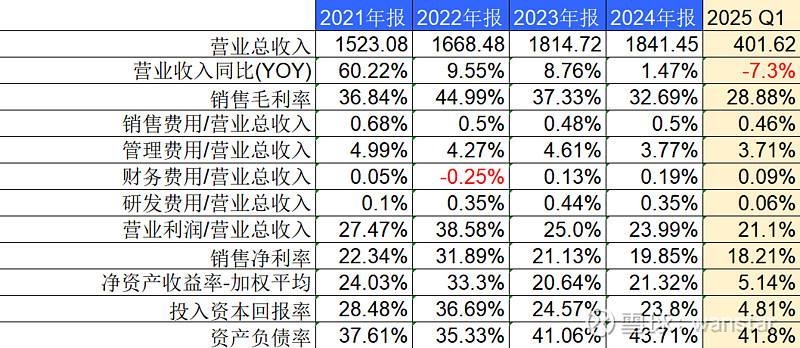

我们先来看看他的营业收入,2021年有大幅增加,2024年与23年几乎持平,自产煤销量在增长4.55%的情况下,由于价格下降10%,成本增加而营收不增。25年一季度同比营收降低。主要由于去年至今年初煤炭价格走低所致。

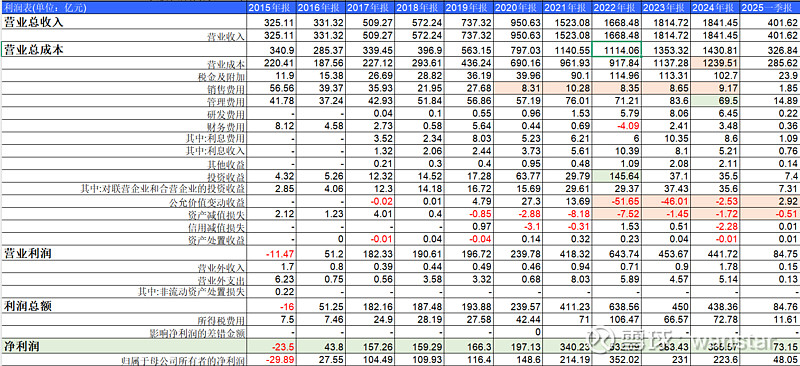

我们再来看一下净利润,

2022年利润大幅增加,23,24年则降至21年的水平。仔细分析财报,是因为2022年一次大的投资收益导致的利润提升。

有意思的是2022年公司将投资的隆基绿能收益计算由权益法转变为公允价值计算方法。

当然公司之后在隆基绿能上也没少亏钱,2022,2023的公允价值变动收益中的51个亿和46个亿的损失便有隆基绿能的贡献。陕西煤业23,24年在投资上有大量的公允价值损失,也就是炒股的浮亏。24年至今资本市场逐渐好转以后浮亏大幅缩减至今年转正。

公司的投资收益为长期股权投资所得,投资的公司大部分为上下游或者与煤炭、电力业务相关企业,收益较为平稳。

其他关键指标上,受煤价影响,毛利近几年在30-45%波动,注意毛利超过40%已经算很优秀了。公司2024年的四费站毛利比例仅为14.7%,这个数值低于30%就是管理很不错的企业了,由此可见陕西煤业的管理比较优秀。

ROE基本保持在20%以上,是比较不错的。投资资本回报率也都保持在23%以上,周期好的年份能达到36%,在资源类企业里面也是比较优秀的。高的投入资本回报率也是我们的神奇公式选中了陕西煤业的部分原因。

ROE和ROIC都较高且相近,表明陕西煤业有较少的债务。让我们一起来看一看他的资产负债表。

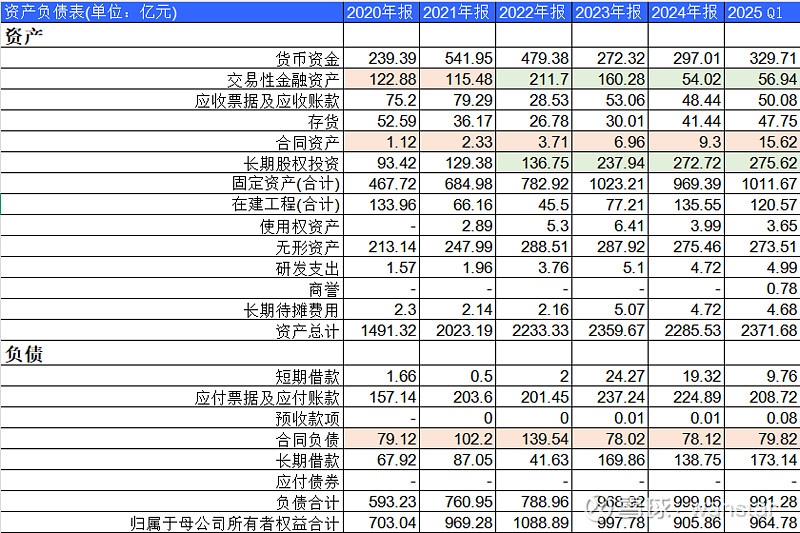

短期借债几乎没有,长期借款173亿,远低于货币资金的329亿,公司还有大量的交易性金融资产和长期股权投资。值得注意的是,公司的交易性金融资产2022年后大幅减少,而长期股权投资在逐年增加,说明公司在金融市场大幅亏损后调整了战略,更多地投资上下游或相关的产业。

应收帐款这两年保持持平,在行业下行周期下表现还行。公司在2020年后有大量合同负债,总体来看数值比较稳定。

我们可以来检查一下公司的固定资产收益率,2024年固定资产+在建工程+无形资产+使用权资产+研发支出+商誉+长期待摊费用 约为1393亿元。而公司税前利润为438亿,收益率为31.4%,远高于社会平均回报率的2倍,公司的资产比我们印象中的轻。

同时我们也可以检查一下现金流量表,他的资本开支大约只占到经营活动的现金流净额的1/3,这在采掘业也是属于比较少的资本开支比例了。顺便检查一下净现比,近几年也是远高于安全线1.

以上就是陕西煤业的基本财务情况。让我们来看看同行对比。

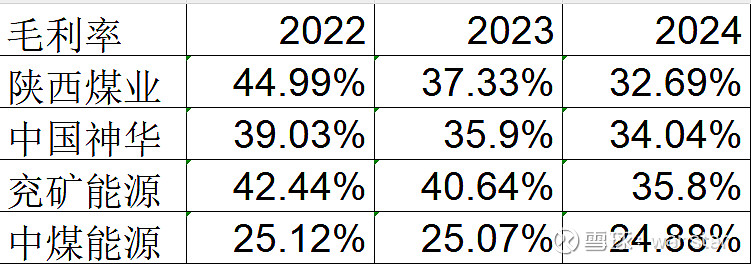

我选取了行业靠前的几家企业,中国神华,兖矿能源和中煤能源。让我们一起来看一看他们的表现。

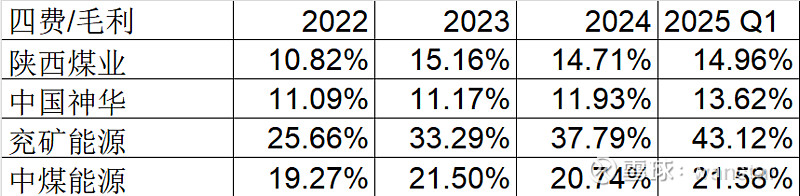

首先对比一下毛利率。

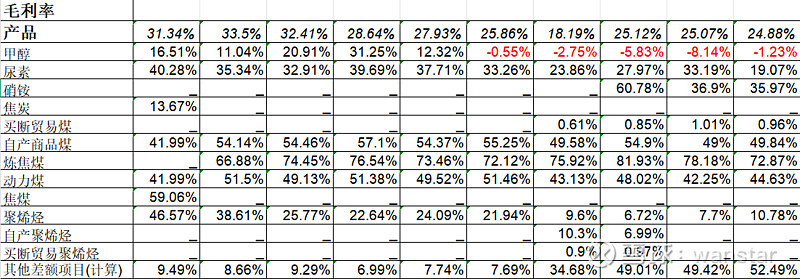

陕西煤业22年和23年在行里里面毛利率都排在前列,24年毛利下降较多,而中国神华由于有大量的长协煤可以对抗煤价波动故毛利率最为稳定。中煤能源在以上四家企业中毛利率最低。仔细观察他的业务构成发现,中煤能源的煤炭产业其实毛利率不错,但是一些煤化工产业的毛利率则较低,使得整体毛利率低于同行。而且有意思的是上述公司的煤炭采掘业的毛利普遍在50%以上,而近年来发展的电力和化工毛利则相对较低。有兴趣的朋友可以去看看他们的详细业务构成。

四费相对毛利占比角度来看,陕西煤业和中国神华费用开支较低,而兖矿能源则费用开支较高,因为负债率较高,财务费用要高于其他三者,管理费用也要高于另外三家企业。

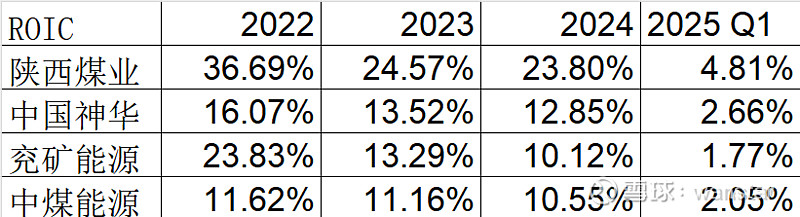

资本回报率方面,陕西煤业独一档,远远领先其他三家企业。当然2022年由于投资收入异常高,所以ROIC有一些虚高,但平均也在24左右。兖矿能源的ROE其实不错,但是高负债拉低了资本回报率。

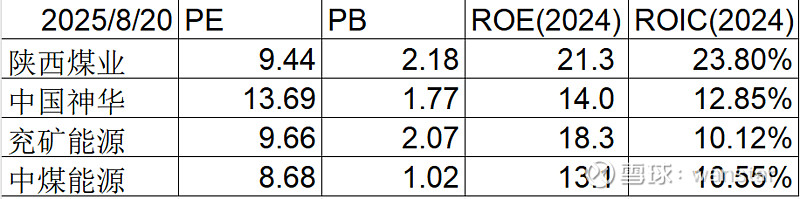

综上来看,陕西煤业在这四家大的煤炭企业中确实表现比较亮眼,我们最后来看一看他们截止2025-8-20日的市场估值。

陕西煤业的ROE和ROIC都是遥遥领先于同行的。值得注意的是神奇公式用的是EV/EBIT排名而不是PE。陕西煤业去年年末的EV/EBIT也属于较低的水平。特别是计算EV的时候要用市值加上有息负债加上闲置资金,而陕西煤业净现金数目也不小,企业的整体价格下的收益率是更高的。

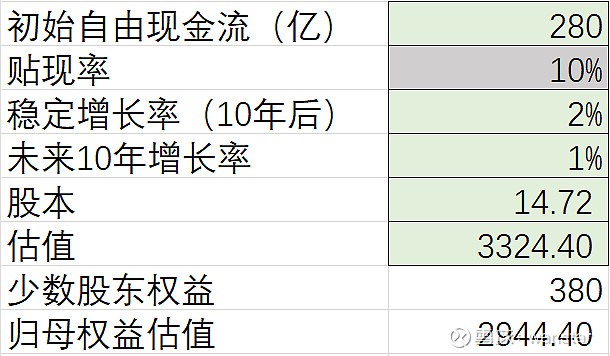

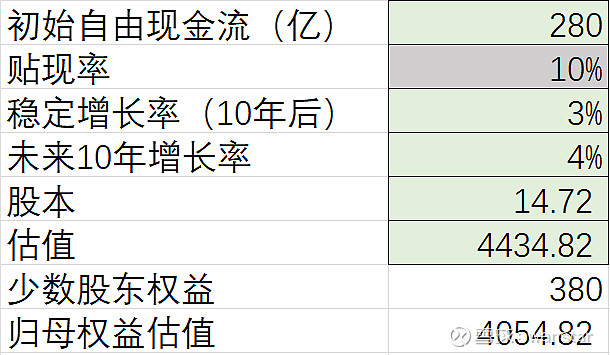

最后我们可以做一个现金流折现的毛估。同时要注意的是陕西煤业有很大一部分的少数股东权益,需要计算归属于股东的现金流或者简单计算为在折现值里面减掉,可以理解为我们花钱买断少数股东权益,得到未来所有的现金流。

这里我们用了两种假设,比较悲观的假设下我们得到2944亿的折现值,比较乐观的假设下我们得到4054亿的折现值,都较公司今日的市值(2025-08-20)2100亿有一定的折扣。

当然这里面各种增长率和折现率的微小改变都能导致估值的巨大变化,仅作为一个参考。好在是用神奇公式的方法投资不需要过多的预测未来,我们持有一年左右逐渐换股就可以了。核心逻辑在于资本回报高而被市场低估的公司总是会回归价值的。

以上分析仅供参考,不构成投资建议。