中国瑞林能不能成为第二个中矿资源?

中国瑞林短期内“成为第二个中矿资源”的可能性较低,原因如下:

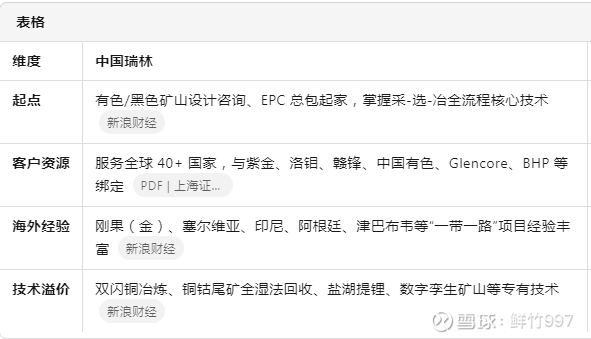

✅ 相似点:具备“技术换资源”的雏形

表格复制

⚠️ 关键差异:缺“资源”这一跳

业务本质仍属“服务业”

公司 2024 年营收 28.7 亿元中,80% 以上来自设计咨询和 EPC 合同,盈利模式为“工程费+设备销售”,并不拥有矿山所有权 。

→ 与中矿资源“买矿-采矿-卖矿”的资源型收入结构有本质区别。

尚未出现控股大型在产矿山

目前仅参股阿尔及利亚北部矿业 6% 股权(金矿勘探阶段);

公告明确表态“未直接涉及稀土采选冶”,也未披露锂、铜、钴等矿产采矿权。

→ 缺少类似中矿收购 Tanco、Bikita 那种“控股+并表+快速放量”的标志性交易。

资产负债表限制

公司 2024 年期末现金约 7 亿元,有息负债接近 0,杠杆空间充足,但亦显示其历来谨慎的财务风格;而中矿 2018-2022 年连续并购耗资超 60 亿元,杠杆+增发力度极大。

🔍 结论

中国瑞林已具备“技术+客户+海外渠道”三大跳板,如果未来复制中矿路径,需完成“控股优质在产矿山”这一惊险一跃。

在官方明确宣布收购重大采矿权之前,它仍是**“潜在资源黑马”**,而非“第二个中矿资源”。投资者可重点关注公司后续是否:

大额增发/配股融资;

公告收购锂、铜、稀土等在产矿山控股权;

业绩结构由“工程服务”转为“矿产品销售”。

一旦出现以上信号,才意味着其真正向“资源型”赛道切换。

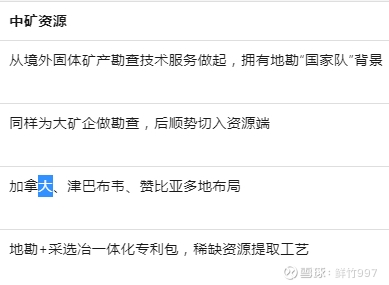

中矿资源的历史可以概括为“从地质勘查服务商到全球稀有金属龙头”的三级跳式发展,核心节点如下:

1️⃣ 1999–2017 年:地勘“轻资产”阶段

1999 年 在北京丰台成立,注册资本仅 200 万元,员工 20 余人,主业为境内固体矿产勘查技术服务。

2003 年 借国家“走出去”政策,率先开展境外固体矿产勘查,足迹遍布非洲、加拿大、东南亚。

2008 年 完成股份制改造,2014 年在深交所挂牌上市(002738.SZ),成为“中国勘查技术服务第一股”。

2️⃣ 2018–2022 年:向“资源业主”转型——三次关键并购

表格

2022津巴布韦 Bikita 矿山 100% 股权新增 183.8 万吨 LCE 锂资源,形成“Tanco+Bikita”双锂矿基地,原料自给率超 85%。

至此,公司完成“勘查—采矿—加工—销售”全产业链闭环,战略定位升级为“世界一流的资源型矿业公司”。

3️⃣ 2023 年至今:铜矿第二成长曲线

2023 年 江西新余 6 万吨锂盐采选冶一体化项目投产,锂盐总产能达 6 万吨/年。

2024 年 并购赞比亚 Kitumba 铜矿、纳米比亚 Tsumeb 多金属项目,正式切入新能源铜赛道,形成“锂+铜+铯铷”多金属驱动格局。

2024 年 12 月 举办上市十周年庆典,总资产逾 160 亿元,员工近 4000 人,市值最高达数百亿。

小结

中矿资源 25 年历史就是一部“技术换资源”的逆袭史:

地勘技术服务 → 控制全球稀缺铯矿 → 锂盐自给龙头 → 铜矿第二曲线,

从 200 万元的小作坊成长为市值百亿的跨国矿业集团。

以上内容来自网络,仅供参考,仅供娱乐,请勿作为投资依据。